Teva. Invest or not?

Evgeny KoganВ середине мая 2018 г. компания Уоррена Баффета Berkshire Hathaway в своем отчете за I квартал отчиталась об удвоении своей доли в израильской фармацевтической компании Teva. Напомню, что в феврале текущего года Berkshire Hathaway объявила о приобретении акций Teva на сумму около $360 млн.

Рынок воспринял новость с оптимизмом: с момента публикации отчета Berkshire к закрытию рынка в понедельник 21 мая акции Teva выросли на 2.5%.

Что же заставляет одного из лучших инвесторов современности продолжать верить в перспективы Teva?

С одной стороны, компания представила разумный план по оптимизации расходов (общий эффект оценивается в $3 млрд) и реструктуризации долга (снижение Net debt/EBITDA до 4х на конец 2020 г.). Финансовая отчетность за I квартал текущего года показала, что Teva на правильном пути. Кроме того, компания выглядит недооценённой по мультипликаторам EV/EBITDA и P/E: 10,3 и 8,0 соответственно против 13,0 и 17,3 среднерыночных показателей.

С другой стороны, проблемы компании в виде долга, падения продаж основного продукта (COPAXONE) и усиливающейся конкуренции на рынке никуда не делись. Рынок пока очень осторожно относится к перспективам Teva.

Основные положительные моменты:

1) В январе менеджмент компании представил рынку подробную программу по реструктуризации бизнеса и оптимизации расходов. В частности, Teva планирует к концу 2019 г. сокращение издержек на $3 млрд. Много внимания уделено обслуживанию долга: Teva планирует по максимуму использовать денежный поток для погашения долга в течение ближайших 4 лет. В частности, компанией приостановлены дивидендные выплаты. Как ожидается, Net debt/EBITDA в 2020 г. будет снижен до 4х. В настоящее время коэффициент равен 6,5х.

2) Повышение таргетов. Нельзя сказать, что рынок встретил данную программу с большим оптимизмом. Однако некоторые американские аналитики после этого сделали апдейт своих моделей по компании и повысили свои рекомендации до BUY. В частности, аналитики Credit Suisse, Goldman Sachs и Mizuho повысили свои целевые цены до $23, $25 и $27 соответственно. Но в целом отношение рынка пока негативно-настороженное: консенсус по целевой цене составляет около $18,5.

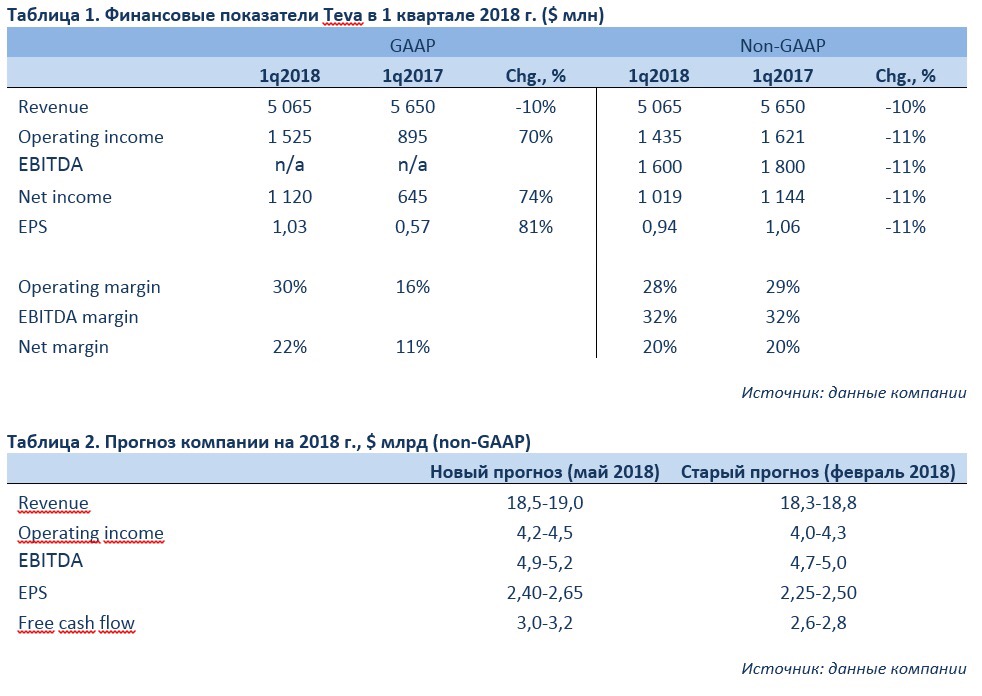

3) Финансовые показатели: постепенный выход из кризиса. В начале мая Teva опубликовала относительно сильную финансовую отчетность за I квартал 2018 г., что привело к росту котировок на 8%. Несмотря на снижение выручки на 10% до $5,065 млн, компании удалось улучшить показатели прибыли и рентабельности (по GAAP). Так, операционная прибыль по сравнению с I кварталом 2017 г. выросла на 70% до $1,525 млн, а чистая прибыль – на 74% до $1,120 млн. Нужно отметить, что такой рост был вызван, главным образом, разовой статьей «юридические расчеты и непредвиденные доходы», которая составила около $1,3 млрд. Эта статья учитывается в отчете о прибылях и убытках по стандартам GAAP. EBITDA компании (non-GAAP), которая не включает единовременную статью, снизилась на 10% до $1,600 млн.

4) Улучшение ситуации с долгом. Хорошие новости по долговой нагрузке: чистый долг снизился по сравнению с уровнем годичной давности на 13% и составил $29,3 млрд, Net debt/EBITDA составил 6,5х.

Резюмируя отмечу, что компании удалось остановить падение EBITDA и рентабельности, существенно улучшить показатель денежного потока (см. рис. 1), что говорит об эффективности претворяемой в жизнь программы реструктуризации. Кроме того, снижение долга также является позитивным знаком. Компания повысила свой финансовый прогноз на текущий год, и можно ожидать дальнейшего улучшения ситуации. (см. таблицу 2).

В настоящий момент акции Teva выглядят дешевле по сравнению со своими аналогами. Если оценивать по мультипликатору EV/EBITDA`2018, акции компании торгуются с дисконтом по отношению к среднерыночному значению. В случае, если компания продолжит курс по сокращению издержек и снижению долговой нагрузки, ее целевая цена может быть на уровне $30 (+40% к текущим котировкам).

Риски инвестирования на данном этапе достаточно существенны, отмечу некоторые:

1) Долг. Ряд американских аналитиков не стесняется в выражениях и называет долг «сокрушительным». В настоящее время коэффициент Net debt/EBITDA компании равен 6,5.

2) Снижение продаж COPAXONE. Этот препарат для лечения рассеянного склероза является основным продуктом Teva в линейке дженериков. Его доля в выручке в последние годы стремительно снижалась. Так, если в I квартале 2017 г. доля COPAXONE составляла 17%, то в I квартале 2018 г. - уже 12,5%. Доля продаж этого препарата на американском рынке также упала почти вдвое по сравнению с уровнем годичной давности – с 20% до 25%.

3) Высокая конкуренция на рынке. Teva все так же зависит от небольшого количества препаратов, которые скоро будут сталкиваться с растущей конкуренцией, и испытывает трудности с выходом на рынок новых методов лечения. По мнению американских экспертов, без этих новых лекарств, заменяющих старые, компании будет сложно создать денежный поток, необходимый для погашения своего долга.

Teva, несомненно, представила убедительный и разумный план по выходу из кризиса. Другой вопрос - как этот план будет претворяться в жизнь? В случае, если все будет идти в соответствии с ожиданиями, мы увидим рост котировок.

Полагаю, что акции фармкомпании могут быть интересным вариантом для инвестирования с горизонтом два года, но не стоит забывать о достаточно весомых рисках.

Хотя...кто не рискует, не пьёт шампанского 😉