SNAP

АНАЛИТИКА ОТ НЕКТОРезюме

- Доходы были только что опубликованы, и ежедневный прирост активных пользователей остается значительным, как и время, затрачиваемое на просмотр контента.

- Крупные инвестиции привели к чистым убыткам, но они окупятся.

- Положительный показатель EBITDA и денежный поток являются большим плюсом, как и большой запас денежных средств на балансе.

- При цене $29 за акцию, даже при впечатляющем росте многих показателей, акции стоят дорого, несмотря на сильный рост.

- Мы оцениваем акции как спекулятивную покупку.

Сегодня вечером после звонка Snap Inc. ( NYSE: SNAP ) сообщила о долгожданных доходах. Это акции, которыми мы торговали несколько раз на протяжении многих лет, и, как и многие компании с доходами, связанными с технологиями роста, акциибыл раздавлен. При средней цене в 20 долларов нам нравится спекулятивная покупка акций, если сделка достигает 30 долларов. В долгосрочной перспективе, поскольку платформа продолжает расширяться, добавляются и вовлекаются новые пользователи, а компания совершенствует свои подходы к получению доходов, мы думаем, что здесь многообещающе. SNAP действительно стал сильной силой в пространстве социальных сетей. Несмотря на то, что, как мы знаем, существует большая конкуренция и другие конкуренты борются, SNAP продолжает завоевывать долю рынка. Мы думаем, что акции по-прежнему несколько дороги, но акции этих и многих других прорывных технологий потерпели крах. Мы подозреваем, что акции немного вырастут благодаря этим доходам, потому что в отчете было много положительных и несколько отрицательных моментов. В квартале пришло осознание того, что «сложная» среда есть и будет. Огромный рост, который компания наблюдала во время пандемии, теперь нормализуется, создавая жесткие условия. В очень сложных условиях компания показала достойный квартал и твердо намерена инвестировать в себя. Это не повод радоваться, но и встречать нужно с уважением. А '« хлопок в гольфе » здесь уместно. Перспективы заработка такие же. Поскольку акции вернулись к 20 долларам, мы думаем, что вы можете быть спекулятивным покупателем. Давайте обсудим.

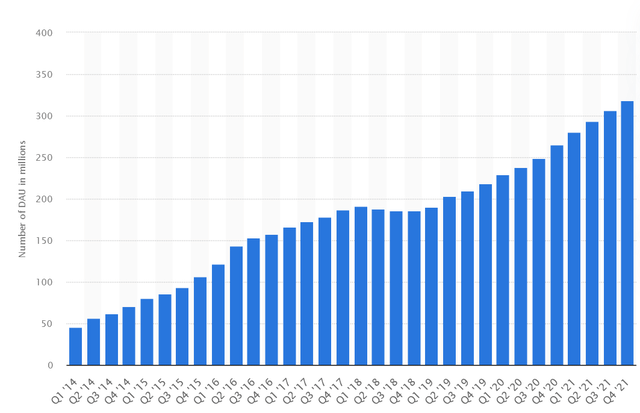

Активные пользователи продолжают расти

Одним из важнейших показателей, который, по нашему мнению, влияет на многие результаты, являются ежедневные активные пользователи или цифра DAU. Показатель DAU надежно вырос, когда мы вошли в первый квартал 2022 года:

За последние 5 кварталов компания увеличила количество пользователей на 20% плюс. Мы рады, что в первом квартале рост пользователей оставался очень сильным, хотя и составил менее 20%. Ежедневные активные пользователи выросли на 18% в годовом исчислении до 332 миллионов. Это все равно очень положительный результат, как бы его ни раскрутили. DAU на платформе росла как последовательно, так и в целом по годам в регионах присутствия.

Компания агрессивно инвестировала в свой контент, и это окупается вовлеченностью. Ключевым статистическим показателем, который связан с ростом DAU, а также с объемом инвестиций, было время, проведенное на платформе. В частности, в управлении выпуском подчеркивается, что общее ежедневное время, затрачиваемое пользователями в возрасте 25 лет и старше на просмотр шоу и контент издателя, увеличилось более чем на 25% по сравнению с прошлым годом. Не забывайте, что SNAP также использует оригинальный контент. Напоминаем, что более 10 миллионов зрителей посмотрели «Волнорез», оригинальный фильм SNAP об антиутопическом будущем, вызванном изменением климата, с эпизодическими линзами дополненной реальности.

Нам нравится направление, в котором движется компания. Благодаря новому контенту , Bitmojis, вариантам одежды, совместному использованию и оригинальному контенту доход от динамической рекламы утроился. У компании также есть множество цифровых розничных продаж, партнерских отношений и традиционной рекламы. В целом выручка выросла на 38% до 1,063 млрд долларов, что чуть меньше ожидаемого уровня в 1,07 млрд долларов. Однако компания тратит много денег на себя, поэтому в целом чистый убыток составил 360 миллионов долларов. Одним из больших положительных моментов стало то, что скорректированная EBITDA стала положительной, зафиксировав 64 миллиона долларов, что является хорошим увеличением по сравнению с убытком в 2 миллиона долларов в прошлом году.

Что нас действительно удивило, так это падение показателя денежного потока, но его положительный результат был сильным. Операционный денежный поток упал по сравнению с прошлым годом до 127 миллионов долларов, что примерно на 10 миллионов долларов меньше, чем 137 миллионов долларов год назад. Кроме того, свободный денежный поток также упал. Он упал примерно на 20 миллионов долларов до 106 миллионов долларов по сравнению с прошлым годом.

Почему упал денежный поток?

Вам может быть интересно, почему денежный поток упал, несмотря на сильный рост выручки. Первое, на что мы хотим обратить внимание, это то, что эта компания долгое время теряла деньги в денежном выражении. Это был третий квартал положительного денежного потока, так что об этом нужно сказать.

Операционный рычаг, который компания видит, является результатом эффективного масштабирования затрат на инфраструктуру, что является ключевым вкладом в ее способность инвестировать в долгосрочный рост бизнеса. Но скорректированные операционные расходы составили 586 миллионов долларов в первом квартале, что на 60% больше по сравнению с прошлым годом, что отражает сочетание текущих темпов инвестиций в бизнес. Уровень найма увеличился в первом квартале. Общие расходы на персонал выросли на 52% по сравнению с прошлым годом, что обусловлено увеличением на 52% численности штатных сотрудников. Также были затраты, связанные с интеграцией приобретений. Мы также должны отметить, что маркетинг также был мощным фактором роста скорректированных операционных расходов по сравнению с прошлым годом, поскольку общие расходы на маркетинг увеличились более чем вдвое по сравнению с прошлым годом в первом квартале. Окончательно,

Существует большой адресный рынок, и SNAP увеличивает свою долю

Дело в том, что адресный рынок социальных сетей большой и растущий. Везде, где человечество может подключиться к Интернету, есть шанс привлечь их на платформу. Потребуется время, чтобы полностью проникнуть в земной шар, но компания идет своим путем, особенно привлекая пользователей с помощью дополненной реальности. Генеральный директор Эван Шпигель заявил в релизе:

«Мы по-прежнему сосредоточены на том, чтобы приносить пользу нашему растущему сообществу, обеспечивать рентабельность инвестиций для наших рекламных партнеров и инвестировать в наши огромные возможности в дополненной реальности».

Но что стало интереснее, так это телефонная конференция , посвященная, в частности, рынку, к которому обращается SNAP. Джереми Горман, коммерческий директор, заявил:

«Сегодня мы занимаем менее 2% рынка цифровой рекламы в США с оборотом 210 миллиардов долларов и менее 1% глобального рынка цифровой рекламы с оборотом 520 миллиардов долларов, охватывая при этом почти половину пользователей смартфонов в США и более 75% пользователей в возрасте от 13 до 34 лет. в более чем 20 странах.Кроме того, мобильная реклама растет быстрее, чем реклама на ПК, видеореклама растет быстрее, чем не видеореклама, а реклама самообслуживания, как ожидается, составит 90% всех расходов на цифровую медийную рекламу в 2022 году. благоприятны для нашей стратегии, и мы считаем, что наш бизнес в области видеорекламы может обеспечить устойчивый рост выручки».

Понятно, что рынок потенциальных пользователей огромен, и компания набирает долю.

Смотря вперед

В то время как денежный поток был положительным, у компании есть хороший военный бюджет. Компания закончила квартал с 5 миллиардами долларов наличными и рыночными ценными бумагами по сравнению с 2,6 миллиардами долларов в предыдущем году. Напомним, что у компании были значительные поступления от конвертируемых векселей и некоторая часть денежных средств, полученных от операций. Поскольку мы смотрим вперед во второй квартал, руководство прогнозирует возврат к росту выручки на 20% плюс, а скорректированный показатель EBITDA прогнозируется между безубыточностью и $50 млн. В то время как компания видит возможный рост на 25%, мы смотрим на вещи консервативно и рассматриваем 20% как разумную цель, которая по-прежнему является огромным ростом. Мы видим некоторые глобальные встречные ветры. Эти риски по-прежнему включают сбои в цепочке поставок, которые могут повредить графику разработки новых технологий или предложений. Также существуют опасения по поводу нехватки рабочей силы, хотя SNAP утверждает, что «

При цене $29 за акцию, даже при впечатляющем росте многих показателей, акции стоят дорого. Есть несколько мер, по которым акции недороги. Нам нравится, что оценка улучшилась, поскольку акции были уничтожены. Показатели роста остаются сильными, и будущее у компании светлое. Однако на данный момент акции носят спекулятивный характер.

Принимая во внимание все обстоятельства, результаты, наш прогноз и взгляд на встречные ветры, а также то, как SNAP справилась с ними, заслуживают респектабельного «хлопка в гольф» от нашей команды. Мы бы предпочли вход в акции ниже $25.