Работа в выходные и праздничные дни

https://t.me/coolchannel

Порой бывают ситуации, когда возникает необходимость привлечь сотрудников, не работающих по сменному графику, к работе в выходные или праздничные дни. Для таких исключительных случаев законодательством предусмотрены специальные правила вызова сотрудников на работу и компенсации их работы сверх положенного. Разберемся, какие же нюансы необходимо иметь в виду.

Когда можно и когда нельзя

В Трудовом кодексе есть статья, по общему правилу запрещающая работу в выходные и праздничные дни (ч. 1 ст. 113 ТК РФ). Но есть два случая, в которых законодательство дает право работодателю привлекать своих сотрудников к работе в эти дни.

Итак, если появилась непредвиденная работа, от срочного выполнения которой в дальнейшем зависит нормальная работа организации, а спрогнозировать и запланировать появление такой работы было невозможно, то работодатель может вызвать сотрудника на работу в выходные, но только с письменного согласия последнего (ч. 2 ст. 113 ТК РФ). Например, часто бывает, что сотрудникам бухгалтерии приходится выходить на работу в выходные дни во время сдачи отчетности. Поэтому накануне или за несколько дней (период времени, за который нужно сделать это, законодательством не установлен) до предполагаемого выхода сотрудник должен дать письменное согласие на работу в дни отдыха. Если же письменное согласие до выхода на работу в выходной или праздничный день работодатель получить не успел (сотрудник, например, дал только устное согласие), то сделать это можно и нужно уже непосредственно в день его выхода на работу.

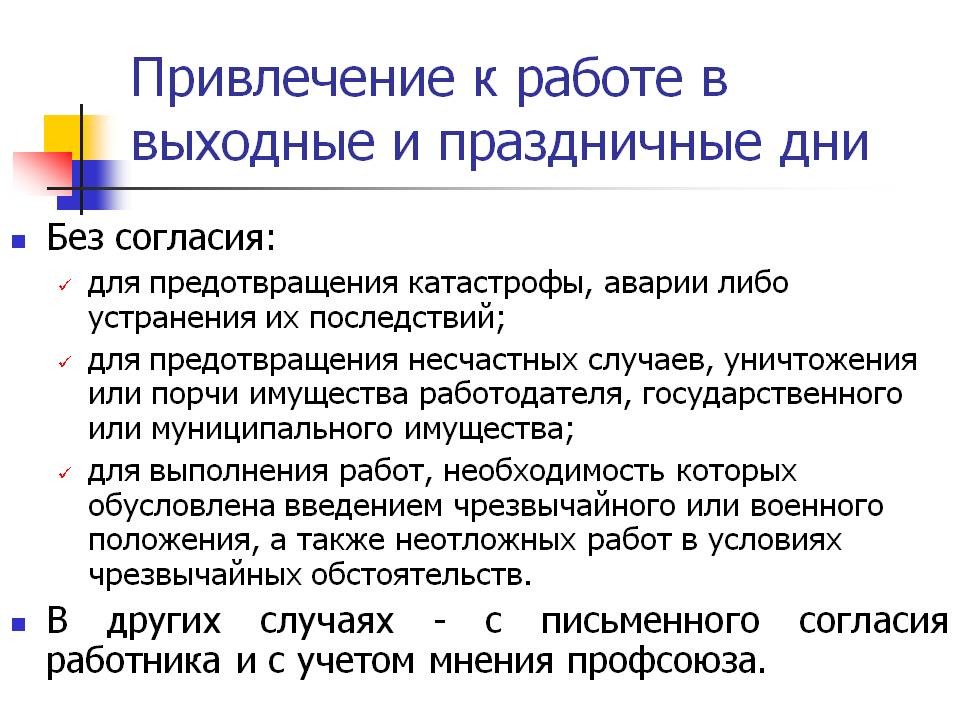

А вот в этих случаях работник обязан явиться на работу в выходные или праздники, даже если он не давал на это своего согласия:

- для предотвращения или устранения последствий катастрофы, производственной аварии или стихийного бедствия

- для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожара, наводнения, голода, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части (п. 1-3 ч. 3 ст. 113 ТК РФ).

Обращаю внимание, что к работе в выходной не приравнивается работа в субботу или воскресенье по графику сменности (апелляционное определение Судебной комиссии по гражданским делам Тамбовского областного суда от 29 октября 2012 г. по делу № 33-2665). А вот если смена выпадает на праздничный день, то в этом случае уже применяются положения ст. 113 ТК РФ. Суды подчеркивают, что праздничные дни являются таковыми для всех работников вне зависимости от того, предусмотрена работа в эти дни графиком сменности или нет. Следовательно, если сотрудника, работающего в сменном режиме, привлекли к работе в праздничный день (даже если этот день определен в его графике в качестве рабочего), то такая работа всегда оплачивается в повышенном размере (апелляционное определение Судебной комиссии по гражданским делам Забайкальского краевого суда от 11 июня 2013 г. по делу № 33-1976-2013, апелляционное определение Судебной комиссии по гражданским делам Самарского областного суда от 25 сентября 2012 г. по делу № 33-8934).

Какие документы необходимо оформить для вызова сотрудника

Главным документом, являющимся основанием для привлечения сотрудника к работе в выходные и нерабочие дни, является распоряжение руководителя (ч. 8 ст. 113 ТК РФ). Оформляется оно в произвольной форме, но практика выработала примерные требования к такому документу: в нем нужно указать ФИО и должность работника, те дни, в которые он должен выйти на работу, а также структурное подразделение, в котором он будет работать. Во избежание возможных разногласий и споров лучше составлять распоряжение в двух экземплярах и выдавать одно под расписку сотруднику. Так, и у него останется документальное подтверждение вызова на работу в выходной, и работодатель сможет доказать, что работник был уведомлен о вызове.

Кроме того, можно попросить работника дать письменное согласие отдельным документом, который также составляется в произвольной форме.

Есть еще и третий вариант: предусмотреть в распоряжении руководителя две строки для подписи работника – "Согласен" и "Не согласен". А в текст распоряжения включить цитату из ч. 2 ст. 113 ТК РФ с указанием права сотрудника отказаться от работы в выходной или нерабочий праздничный день.

Работу сотрудника в выходные или праздничные дни также необходимо отразить в табеле учета рабочего времени (унифицированная форма Т-12 или Т-13). Для этого нужно в графе под соответствующей датой проставить в верхней части ячейки буквенный код "РВ" или цифровой код "03", который обозначает продолжительность работы в выходные и нерабочие праздничные дни, а в нижней указать точное количество часов, отработанных сотрудником в этот день.

Порядок оплаты работы в выходные и праздничные дни

Законодательством предусмотрено два варианта компенсации работы в выходные и праздничные дни: работодатель должен оплатить отработанный день либо в двойном размере, либо в одинарном с предоставлением дополнительного дня отдыха (ст. 153 ТК РФ). Какой из вариантов компенсации получить, выбирает сам работник. Он может написать либо отдельное заявление уже после отработанного дня, либо указать это в письменном согласии, которое он дает до выхода в выходной или праздничный день.

Компенсация работы в выходной или нерабочий праздничный день в виде доплаты

Что касается размера доплаты, то он зависит от формы оплаты труда сотрудника. Так, для сдельщиков компенсация должна быть выплачена в размере не менее двойной сдельной расценки, а для тех, чей труд оплачивается по дневным (часовым) тарифным ставкам – в размере не менее двойной ставки (абз. 2-3 ч. 1 ст. 153 ТК РФ).

Тем, кто получает оклад, компенсация также рассчитывается исходя из дневной (часовой) ставки. При этом если работа производилась в пределах месячной нормы рабочего времени, то компенсация за работу в выходной день составит не менее одинарной ставки сверх оклада. А вот если месячная норма превышена, то оплата должна быть не меньше двойной ставки сверх оклада (абз. 4 ч. 1 ст. 153 ТК РФ).

Рассмотрим на примерах, как работодатель должен оплатить работу в праздничный день для разных категорий сотрудников при условии, что последние выбрали денежную компенсацию, а не дополнительный выходной.

ПРИМЕР 1

Расчет размера компенсации за работу в выходные и нерабочие праздничные дни при сдельной оплате труда

Сотрудник И. И. Иванов работает курьером. В январе 2018 года он развез товары по 109 адресам. При этом он работал 3 и 4 января, которые являлись праздничными днями, произведя 14 выездов за два дня. Размер оплаты каждого выезда – 250 руб.

Рассчитаем основную месячную зарплату курьера за январь без учета работы в праздничные дни:

(109 – 14) х 250 руб. = 23 750 руб.

Доплата за работу в праздничные дни 3 и 4 января составит:

14 х 250 руб. х 2 = 7000 руб.

Общая сумма зарплаты, причитающаяся курьеру за май:

23 750 + 7000 = 30 750 руб.

ПРИМЕР 2

Расчет размера компенсации за работу в выходные и нерабочие праздничные дни при оплате труда по часовой тарифной ставке

В январе 2018 года П. П. Петров отработал 131 час, учитывая, что он выходил на работу 13 января (суббота) и отработал в этот день 8 часов. Часовая ставка составляет 350 руб./ч.

Основная зарплата за месяц без учета работы в выходной день составит:

(131 ч - 8 ч) х 350 руб./ч = 43 050 руб.

Доплата за работу в выходной день составит:

8 ч х 350 руб./ч х 2 = 5600 руб.

Общая сумма зарплаты, причитающаяся за май, составит:

50 050 + 5600 = 48 650 руб.

ПРИМЕР 3

Расчет размера компенсации за работу в выходные и нерабочие праздничные дни при оплате труда по дневной тарифной ставке

В январе 2018 года С. С. Сидоров отработал 21 рабочий день, с учетом того, что он выходил на работу 8, 13 и 20 января (праздничный и выходные дни). Дневная ставка составляет 2800 руб.

Основная зарплата за месяц составит:

(21 день – 3 дня) х 2800 руб./день = 47 600 руб.

Доплата за работу в праздничный и выходные дни составит:

3 дня х 2800 руб./день х 2 = 16 800 руб.

Общая сумма зарплаты, причитающаяся за май, составит:

47 600 + 16 800 = 64 400 руб.

ПРИМЕР 4

Расчет размера компенсации за работу в выходные и нерабочие праздничные дни при окладной системе оплаты труда за работу в пределах установленной нормы рабочего времени

В январе 2018 года П. П. Попов отработал 134 часа. Причем 8 января (праздничный день) он вышел на работу и отработал 6 часов, а 12 января взял отпуск за свой счет. Оклад сотрудника составляет 50 000 руб. Поскольку количество отработанных часов не превысило норму рабочего времени, установленного для этого месяца (136 часов при 40-часовой рабочей неделе), то и сумма доплаты за работу в праздничный день удваиваться не будет (абз. 4 ч.1 ст. 153 ТК РФ).

Для расчета суммы доплаты необходимо рассчитать часовую тарифную ставку. Стоит отметить, что порядок расчета часовой тарифной ставки законодательством не установлен. Существует несколько вариантов расчета:

месячный оклад разделить на норму рабочего времени по производственному календарю;

месячный оклад разделить на норму рабочего времени по текущему графику работника;

сумму n-окладов разделить на норму рабочего времени по графику работника за n месяцев (n – продолжительность учетного периода)

сумму 12 окладов разделить на норму рабочего времени за год.

Работодатель сам вправе выбрать один из вариантов и прописать его в коллективном договоре или закрепить локальным нормативным актом. Однако отдельные ведомства рекомендуют применять последний вариант расчета (письмо Минздрава России от 2 июля 2014 г. № 16-4/2059436). Именно он используется в примере.

Рассчитываем часовую тарифную ставку исходя из годовой нормы рабочего времени (1970 часов при 40-часовой рабочей неделе):

(50 000 руб. х 12 мес.) / 1970 ч = 304,56 руб./ч

Доплата за работу в праздничный день составит:

6 ч х 304,56 руб./ч = 1827,36 руб.

Поскольку в один из рабочих дней сотрудник взял отпуск за свой счет, то нужно пересчитать зарплату, вычтя из количества рабочих дней в месяце неотработанный день.

(50 000 руб. / 17 дн.) х 16 дн. = 47 058,82 руб.

Общая сумма зарплаты, причитающаяся за май с учетом выплаты за работу в праздничный день, составит:

47 058,82 + 1827,36 = 48 886,18 руб.

ПРИМЕР 5

Расчет размера компенсации за работу в выходные и нерабочие праздничные дни при окладной системе оплаты труда за работу, превышающую установленную норму рабочего времени

В январе 2018 года К. К. Кузнецов отработал 146 часов, в том числе 4 часа 8 января (праздничный день) и 6 часов 20 января (выходной день). Оклад сотрудника составляет 50 000 руб. Поскольку количество отработанных часов превышает норму рабочего времени, установленного для этого месяца (136 часов), то сумма доплаты за работу в праздничный и выходной дни удваивается (абз. 4 ч. 1 ст. 153 ТК РФ).

Так же, как и в предыдущем примере, для расчета суммы доплаты необходимо найти часовую тарифную ставку.

(50 000 руб. х 12 мес.) / 1970 ч = 304,56 руб./ч

За работу в праздничный и выходной дни доплата составит:

(6ч + 4 ч) х 304,56 руб./ч х 2 = 6091,2 руб.

Общая сумма зарплаты, причитающаяся за май составит:

50 000 + 6091,2 = 56 091,2 руб.

Обращаем внимание, что ТК РФ устанавливает только минимальную сумму доплаты за работу в выходные и праздничные дни. Точную сумму (в том числе превышающую минимальную) организация может установить самостоятельно, прописав это положение в коллективном (трудовом) договоре. При этом налоговое законодательство разрешает учитывать всю сумму доплаты в расходах на зарплату в целях исчисления налога на прибыль (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 2 марта 2006 г. № 03-03-04/1/154).

Компенсация работы в выходной или нерабочий праздничный день в виде дополнительного дня отдыха

Что касается варианта компенсации работы в выходной или праздничный день в виде дополнительного дня отдыха, то здесь тоже нужно учесть несколько моментов. Прежде всего, на получение такой компенсации работник должен изъявить свое согласие. Лучше всего оформить его в письменном виде, написав соответствующее заявление в произвольной форме или указав такой вариант компенсации в своем письменном согласии на работу в выходной или нерабочий праздничный день. В законодательстве это прямо не предусмотрено, но суды подчеркивают, что простой подписи в приказе о вызове сотрудника на работу в выходной день недостаточно для предоставления ему дополнительного дня отдыха (апелляционное определение Тамбовского областного суда от 16 июля 2012 г. по делу № 33-1829). Кроме того, именно наличие письменного согласия работника на получение дополнительного дня отдыха позволит в дальнейшем избежать возможных разногласий с сотрудником и подтвердить тот факт, что он выбрал именно этот вид компенсации.

Нет в законодательстве и четкого указания на то, когда именно работодатель должен предоставить этот день, поэтому работник может запросить любой день на свое усмотрение. К такому выводу пришел Верховный Суд Российской Федерации (Решение ВС РФ от 21 мая 2010 г. № ГКПИ10-182). Если же сотрудник увольняется, а работа в выходной или праздничный день так и не была компенсирована дополнительным выходным, то работнику должна быть выплачена денежная компенсация (апелляционное определение Судебной коллегии по гражданским делам ВС Республики Карелия от 3 августа 2012 г. по делу № 33-2026/2012).

А вот если сотрудник самовольно взял день отдыха, не согласовав это заранее с работодателем, то такое поведение может быть признано прогулом (апелляционное определение Судебной комиссии по гражданским делам Воронежского областного суда от 5 июня 2012 г. по делу № 33-3049, апелляционное определение Свердловского областного суда от 30 августа 2012 г. № 33-10833/2012). За нарушения трудового законодательства обращайтесь в Генеральная прокуратура Российской Федерации +7 (495) 987-56-56