О влиянии сроков оплаты страховых взносов на размер общей налоговой нагрузки ИП

ИП

Дело в том, что НК РФ предоставляет возможность индивидуальным предпринимателям, например, применяющим УСН-доходы и не производящим выплаты физлицам, уменьшить размер платежа по налогу за отчетный период на полную сумму всех обязательных страховых взносов, уплаченных в этом периоде (ст. 346.21 НК РФ).

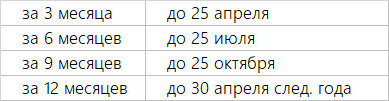

Отчетными периодами для ИП на УСН являются:

А налог исчисляется нарастающим итогом и платится четырьмя частями по истечении каждого отчетного периода в сроки:

Таким образом, при расчете налога, например, за 9 месяцев текущего года ИП на УСН-доходы нужно подсчитать весь доход за этот период и умножить его на ставку налога, а потом из полученного результата вычесть сумму платежей по налогу за предыдущие периоды (3 и 6 месяцев) и сумму платежей по страховым взносам за себя (если они производились), уплаченным в период с 1 января по 30 сентября (за 9 месяцев). Если же в отчетном периоде платежи по страховым взносам не производились, то и уменьшить сумму платежа по налогу на сумму взносов не получится.

Задача состоит в том, чтобы постараться избежать лишней налоговой нагрузки и уменьшить сумму налога на сумму всех платежей по страховым взносам за год, однако, не всегда это возможно.

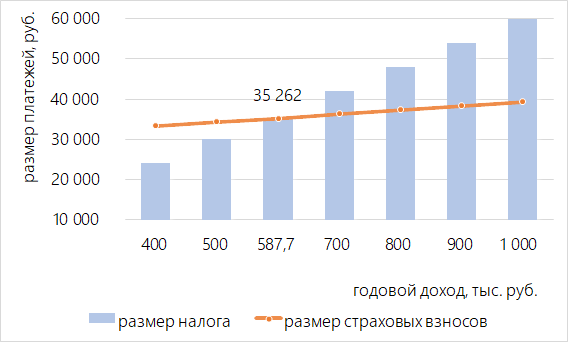

Во-первых, размер дохода за год может быть такой, что сумма налога будет меньше суммы страховых взносов, что в принципе не позволит сделать полный вычет взносов.

Очевидно, что у ИП на УСН-доходы при годовом доходе менее 587`700 рублей полный вычет взносов невозможен. При таком размере дохода можно совсем не платить налог, но общая налоговая нагрузка фактически будет выше 6%.

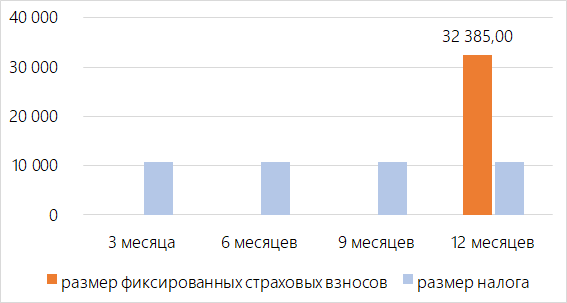

Во-вторых, сумма налога за какой-либо из отчетных периодов может быть меньше суммы страховых платежей в этом периоде. Это может произойти, например, в случае оплаты фиксированных страховых взносов в конце года.

В этом случае большую часть фиксированных страховых взносов вычесть уже не получится.

Самым простым решением является оплата фиксированных страховых взносов в полном размере в самом начале года или сразу после регистрации в качестве ИП, тогда, последовательно уменьшая налог за каждый отчетный период, в конце года удастся вычесть всю сумму этих взносов. Но этот вариант плох тем, что всю сумму годовых взносов нужно заплатить единовременно. Для того чтобы в течение года равномерно распределить свои расходы на взносы и налоги, обычно поступают по-другому.

Поскольку расчет и уплату налога УСН ИП производят четыре раза в год, по итогам каждого отчетного периода, то и оплату фиксированных страховых взносов за себя удобнее производить также четыре раза в год, то есть раз в квартал, разделив на четыре равные части суммы годовых платежей.

В отличие от фиксированных взносов за себя, точную сумму страхового взноса на ОПС в размере 1% от дохода свыше 300 тысяч рублей, как правило, получается точно определить только после окончания отчетного (или даже налогового) периода. Поэтому поквартальную оплату этого взноса получается совершать лишь в ориентировочном размере, а окончательную сумму доплачивать по итогам года. Правда при небольшом годовом доходе может быть удобнее оплачивать взнос уже после окончания налогового периода и в полном размере. Законодательство позволяет сделать это в срок до 1 июля, однако, иногда лучше заплатить взнос в течение первого квартала, то есть до 31 марта, для того чтобы получить возможность учесть его при расчете суммы налога к оплате в первом же отчетном периоде нового года.

Не имея данных о размере дохода, заранее составить оптимальный график платежей по страховым взносам сложно. Проще придерживаться правила поквартальной оплаты фиксированных страховых взносов за себя, и располагая данными о доходе, полученном в текущем квартале, делать прогноз на следующие три месяца по оплате 1% на ОПС. И, кажется, ни одна бухгалтерская программа не делает таких прогнозов и не дает рекомендаций по оптимальным датам оплаты взносов. Хотя несложно посчитать, что несвоевременная (например, в конце года) оплата всех страховых взносов для ИП на УСН без работников может увеличивать общий уровень налоговой нагрузки на 4,5%. С ростом доходов влияние этого фактора ослабевает, но исчезает лишь при доходе в 5`877`000 рублей в год.

Индивидуальным предпринимателям, которые применяют режим УСН-доходы и производят выплаты физлицам, НК РФ предоставляет возможность уменьшить размер платежа по налогу за отчетный период не более чем на 50% за счет сумм обязательных страховых взносов, уплаченных в этом периоде за себя и за других физлиц.

Точно такую же, как у ИП на УСН-доходы, схему учета страховых взносов при расчете платежа по налогу вправе применять и ИП на ЕНВД (ст. 346.32 НК РФ).

ИП на УСН-доходы минус расходы, так же как и ИП на ОСНО, могут включить уплаченные за себя и за других физлиц страховые платежи в расходы, уменьшив тем самым лишь базу для расчета налога.

ИП на ПСН уменьшать сумму налога (патента) на сумму страховых взносов не вправе.