Прогнозы и сюрпризы от ОПЕК. Что будет с ценами на нефть к концу года

http://develogroup.ru/Как повлияет на цены рост сланцевой добычи в США и какими будут предварительные итоги 2017 года для мирового нефтяного рынка

Результаты консультаций ОПЕК+ о дальнейшей судьбе действующего до марта 2018 года соглашения о сокращении добычи нефти пока еще неизвестны, но уже сейчас можно подвести некоторые итоги 2017 года для мирового нефтяного рынка.

Контролируемый эксперимент

Соглашение «ОПЕК плюс Россия», главной целью которого была ребалансировка мирового нефтяного рынка, явилось своеобразным экспериментом, который мы наблюдаем в реальном времени. Тестируются эластичность спроса и предложения различных стран и категорий производителей и потребителей с различной скоростью реагирования на изменение внешних условий. Особое внимание привлекают три группы игроков.

Первая (так называемый ОПЕК+) — страны картеля и присоединившаяся к соглашению о сокращении добычи Россия — пытается воздействовать на ситуацию на мировом нефтяном рынке, ограничивая предложение в рамках системы согласованных квот. Скорость реагирования на вызовы у этих игроков может быть очень оперативной, но это происходит в рамках нерыночных механизмов.

Вторая группа, производители нефти плотных пород в Северной Америке, действует в логике «невидимой руки рынка», реагируя главным образом на рыночные сигналы. Причем скорость их реагирования, следствие технологий добычи, основанных на мультистадийных гидроразрывах, выражающаяся в возможности резкого наращивания или снижения добычи в ответ на ценовую конъюнктуру, позволяет рассматривать этот источник предложения в качестве потенциального балансировщика мирового рынка. До недавнего времени только Саудовская Аравия, обладающая значительными свободными производственными мощностями с низкой себестоимостью добычи, могла выполнять роль балансировщика. Теперь появилась альтернатива. Третья группа — это многочисленные традиционные проекты по всему миру с длинным инвестиционным циклом. Их скорость реагирования на рыночные изменения и, соответственно, эластичность предложения, очень низкая.

Позиция ОПЕК+, казалось бы, является нерыночным поведением. Однако не все так просто. Идеология управляемой ребалансировки нефтяного рынка основана на тезисе о том, что в условиях профицита мирового предложения, сложившегося с конца 2014 года и продолжающегося по сей день, нефтяные цены потеряли привязку к среднециклическому балансу мирового спроса и предложения, основанному на полной себестоимости добычи маржинальных проектов. Вместо этого цены опустились до уровня краткосрочных переменных затрат нового балансирующего производителя (североамериканских производителей нефти плотных пород), которые не отражают полную себестоимость стабильного воспроизводства для отрасли. Это может привести к заморозке инвестиций в новые традиционные проекты с высоким уровнем затрат полного цикла и длительными сроками окупаемости.

Через несколько лет по мере снижения добычи на старых месторождениях по всему миру это может привести к выпадению значительных объемов из мирового баланса, ценовому шоку и чрезмерной ценовой волатильности. Поэтому ОПЕК+ стремится убрать с рынка сформировавшийся «навес» товарно-складских запасов, что, по мысли теоретиков ребалансировки, вернет рынку возможность получать неискаженные ценовые сигналы. Это, в свою очередь, должно привести к установлению ценового коридора с меньшей волатильностью, что положительно скажется на среднесрочных и долгосрочных инвестициях.

Сюрприз от ОПЕК+

Саудовской Аравии и России, основным участникам сделки, удалось обеспечить выполнение целевых показателей по сокращению добычи. Это стало сюрпризом для многих комментаторов, которые предсказывали, что традиционно слабая дисциплина среди членов ОПЕК и серьезные противоречия между Эр-Риядом и Москвой приведут к превышению квот и быстрому краху договоренностей. При этом в качестве обоснования приводились аргументы, основанные на классической «дилемме заключенного». В отличие от теоретической конструкции, в которой у игроков нет информации о намерениях друг друга и возможности согласовывать позиции, у Саудовской Аравии и России была возможность вести переговоры и попытаться выйти за пределы «игры с нулевой суммой». Они этой возможностью воспользовались в полной мере. Формирование постоянного канала связи на уровне министров Халида Аль-Фалиха и Александра Новака и многочисленные встречи между ними позволили обеспечить прозрачность и обмен информацией, что стало основой высокой дисциплины участников соглашения.

Конечно, основным драйвером соглашения стал общий интерес к повышению мировых нефтяных цен. Для Саудовской Аравии вопрос ребалансировки нефтяного рынка стоит особенно остро в силу двух причин. Первая — это высокие цены бюджетной безубыточности и пугающие темпы сокращения золотовалютных резервов королевства. Вторая причина — это намеченная на 2018 год продажа пакета акций компании Aramco и желание обеспечить максимально высокую цену этого размещения.

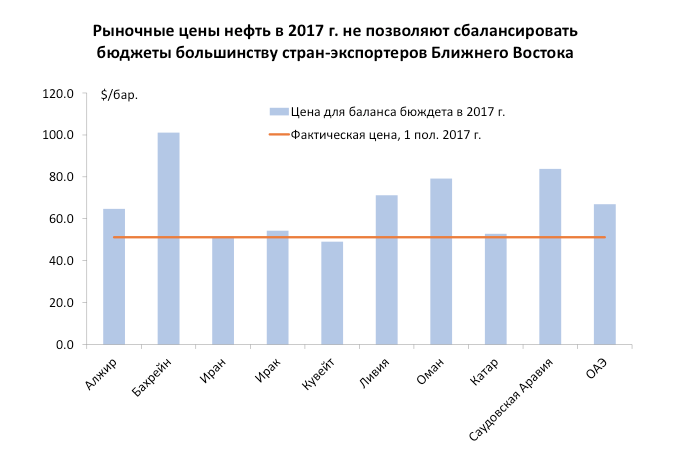

Следствием низкой дифференциации экономики Саудовской Аравии является зависимость от импорта, что, в свою очередь, обусловливает жесткую привязку обменного курса саудовского риала к доллару США. Именно это не позволяет Саудовской Аравии пойти по пути России и провести массированную девальвацию национальной валюты для корректировки внешнеторгового баланса. Падение доходов от экспорта нефти ведет к росту дефициту бюджета, поскольку цена нефти для бюджетной безубыточности у Саудовской Аравии хотя и снизилась за последние два года в результате «затягивания поясов», тем не менее оценивается в 2017 году на уровне $84 за баррель (рисунок 1). Дефицит бюджета Саудовской Аравии вызывает необходимость его финансирования за счет золотовалютных резервов, которые сократились на $255 млрд за период с сентября 2015 года по сентябрь 2017 года (рисунок 2). На этом фоне ситуация с российскими золотовалютными резервами выглядит намного стабильнее, а адаптируемость российской экономики к продолжительному снижению нефтяных цен — лучше.

Конечно, России также нужен рост цен на нефть, в первую очередь для снижения дефицита бюджета, формирования источников инвестиций в условиях санкционных ограничений, а также для пополнения стратегических валютных резервов. Российский Минфин уже сообщил, что дефицит российского бюджета к концу 2017 года меньше ожидаемого и составит менее 2% ВВП.

Источник центр изучения энергетической политики НИУ ВШЭ, данные МВФ

Источник центр изучения энергетической политики НИУ ВШЭ, данные МВФ«Сюрприз» сланцевой нефти

Действия ОПЕК+ по сокращению добычи (минус 1,8 млн баррелей в сутки) и рост потребления нефти (более чем на 1,6 млн баррелей в сутки как в 2016, так и в 2017 году, причем высокую эластичность спроса по цене продемонстрировали не только Китай и Индия, но и США, где вновь оживились продажи внедорожников) серьезно перевесили инкрементальные прибавки на стороне предложения. При сохранении этих темпов мировой спрос на нефть может достичь 100 млн баррелей в сутки уже в 2018 году, на 5-6 лет раньше срока большинства прогнозов.

Еще в начале года большинство комментаторов ожидали, что сокращение добычи со стороны ОПЕК+ вызовет возобновление роста добычи в США, причем технологический прогресс и снижение себестоимости добычи позволят американским производителям значительно увеличить предложение и захватить освободившуюся рыночную нишу при сохранении цен на уровнях около $40 за баррель, что сделает сделку картеля с Россией бессмысленной. Добыча нефти в США и правда сумела продемонстрировать восстановительный рост и концу ноября 2017 года вернулась к уровням конца 2014 года и даже установила новый исторический рекорд — 9,68 млн баррелей в сутки. Однако произошло это при росте цен Западно-Техасской нефти до $55, а нефти марки Brent — до $63.

Что же произошло с себестоимостью добычи в США и почему рост цены нефти не вызвал более резкого роста добычи нефти плотных пород? Представляется, этому есть два объяснения. Во-первых, несмотря на долгосрочный тренд дефляции затрат в США в результате технологического прогресса, в 2017 году начался инфляционный скачок затрат, вызванный ступенчатым переходом от ориентиров, привязанных к краткосрочным переменным издержкам, характерным для ситуации «выживания любой ценой», к ценовым ориентирам, отражающим затраты полного цикла в рамках нормального функционирования отрасли.

Добыча в США увеличилась с конца 2016 года лишь на 0,8 млн баррелей в сутки. На фоне сокращения добычи со стороны ОПЕК+ и роста мирового спроса стали быстро сокращаться товарно-складские запасы нефти и нефтепродуктов, а фьючерсная кривая из состояния контанго перешла в состояние бэквордации, отражая ожидания участников рынка о возросшей ценности нефти «здесь и сейчас». Для многих американских производителей, вынужденных хеджировать свою добычу, это фактически означает увеличение стоимости страховки (хеджа), поскольку затраты на хеджирование уже не компенсируются более высокой ценой нефти в будущем относительно ее сегодняшних значений. Необходимость наращивать добычу также привела к росту удельных затрат, как по причине перехода на менее продуктивные участки, так и в результате роста стоимости услуг сервисных компаний.

Во-вторых, за годы низких цен кумулятивный долг американских сланцевых производителей достиг почти $120 миллиардов, а свободный денежный поток на протяжении многих лет был отрицательным. Даже в относительно благополучном с точки зрения цены втором квартале 2017 года отрицательный свободный денежный поток составил почти $6 млрд, а за 2017 год в целом убытки могут достичь $20 млрд. Кумулятивный отрицательный чистый денежный поток уже превысил $300 млрд. Даже самые терпеливые инвесторы захотят, чтобы компании вышли на безубыточность, прежде чем расширят им кредитные линии. А резко нарастить добычу, не увеличив долги, не получится.

Именно высокая задолженность может стать тормозом для резкого роста американской добычи в краткосрочной перспективе. При этом и в США, и в мире в целом много нефти. Но цена, которая позволит вывести на рынок объемы, необходимые для удовлетворения спроса в течение следующих трех-пяти лет, значительно выше $60 за баррель.

Источник: forbes.ru