Пополнение ИИС и распределение по классам активов

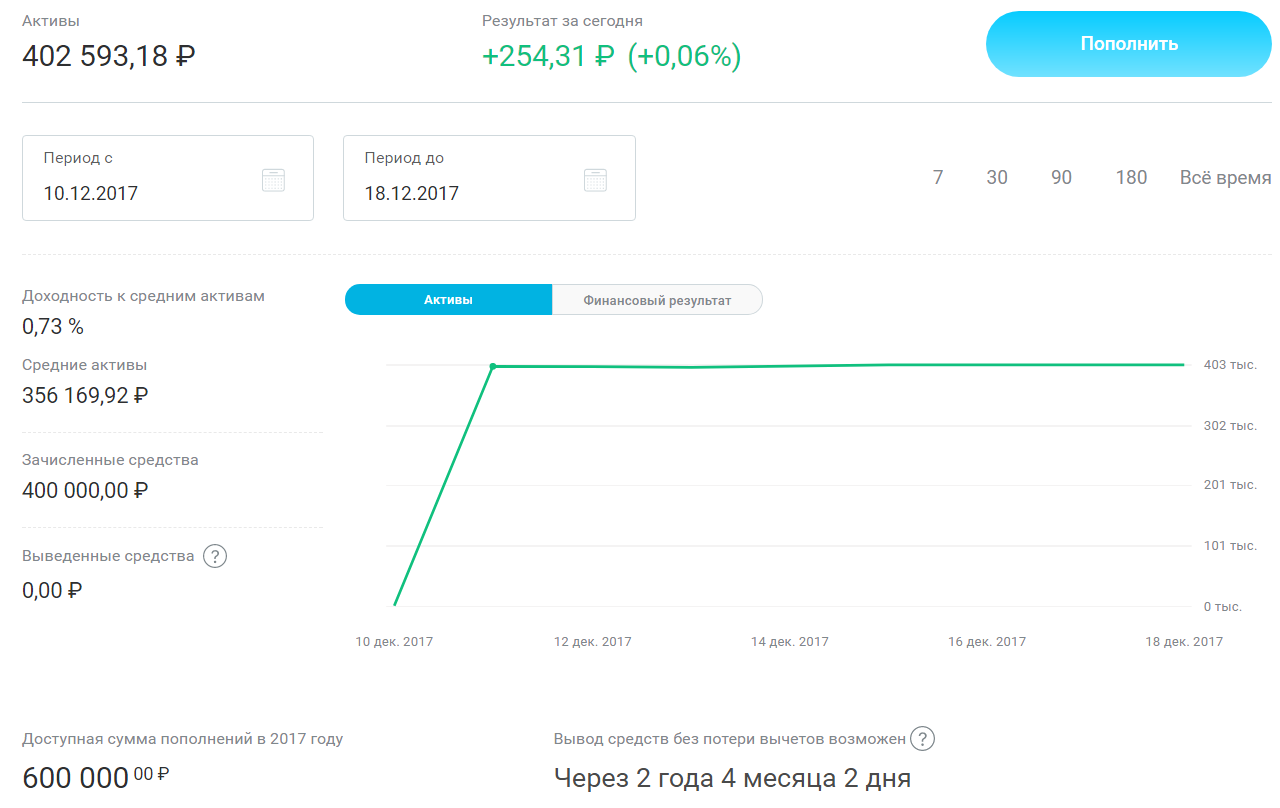

ИИС Онлайн11 декабря пополнил ИИС на 400 т.р., а значит, получил право на инвестиционный налоговый вычет за 2017 год -могу уменьшить налогооблагаемую базу 2017 года (с которой удерживают НДФЛ по ставке 13%, кроме дохода от дивидендов) на сумму пополнения ИИС т.е. на 400 т.р., как раз годовой доход на службе (если бы белый доход получился 370 т.р., то и ИИС бы пополнил всего на 370 т.р.).

На рубли купил ценные бумаги: 50% акции и 50% облигации. В выборе активов по классам, для простоты, сильно себя ограничил – ни каких структурных продуктов, пифов, Етф, еврооблигаций, фьючерсов, опционов, валюты и даже свободных рублей не оставил. Когда буду понимать, что это за активы, какие риски и какую пользу от них могу получить, тогда и добавлю. Валюта у меня есть на депозите в банке. Свободные рубли на ИИС не нужны т.к. в любой момент можно продать облигации, они не сильно изменяются в цене при прочих равных (инфляция, ключевая ставка ЦБ, надёжность эмитента) и расчеты осуществляются в день заключения сделки.

Кстати, о ключевой ставке ЦБ. 15 декабря Банк России снизил ключевую ставку сразу на 0,5% до 7,75%. Если ключевая ставка снижается, то цены на облигации с фиксированным доходом повышается и наоборот. Вот, например, цена на ОФЗ-26221-ПД изменилась на 0,4% за 2 часа т.к. все ожидали снижения ставки только на 0,25%:

ИИС в личном кабинете у брокера:

За счёт того, что купил бумаги до понижения ключевой ставки есть доход от повышения рыночных цен, но это же рынок - сегодня +0,5%, завтра -1% и это нормально. Для меня главное чтобы через год была прибыль больше, чем была бы от депозита в банке. В декабре 2017 можно открыть вклад под 8% годовых - с 400к это 432к через год.

В ЛК видно, что ИИС можно пополнять на 1 млн. в год. И напоминание, что уже прошло 8 месяцев с момента открытия ИИС.

Распределение активов 50/50 выбрал для начала, по-моему, как самое логичное. Информации о распределение в интернете много, вот несколько идей:

1. Классическим распределением считается 60% в акции и 40% в облигации.

2. Долю акций в портфеле можно рассчитать как 100 минус возраст инвестора. Если человек начал инвестировать в 25 лет, то его портфель может включать до 75% акций — у него есть время, чтобы переждать возможные падения рынка.

3. Структура портфеля разумного инвестора колеблется в диапазоне от 75% акции/25% облигации до 25% акции/75% облигации. Основной причиной для изменения соотношения в портфеле являются цены на рынке. Акции на фондовом рынке могут стать переоцененными или недооцененными. Потенциал доходности у недооцененных акций выше потенциала доходности у справедливо- или переоценённых акций. Идея стратегии состоит в том, чтобы во время «выгодных» цен долю акций увеличивать, а во время высоких цен, наоборот сокращать.

4. 34% - акций, 33% - золота, 33% - облигаций.

5. 25% - акции, 25% - облигации, 25% - золото, 25% - свободные деньги.

6. 100% в етф, например, так: 10% - FXMM, 10% - FXGD, 20% - FXRB, 10% - FXUS, 10% - FXIT, 10% - FXUK, 10% - FXDE, 10% - FXCN, 10% - FXJP.