Почему Китай погряз в долгах? Подробно.

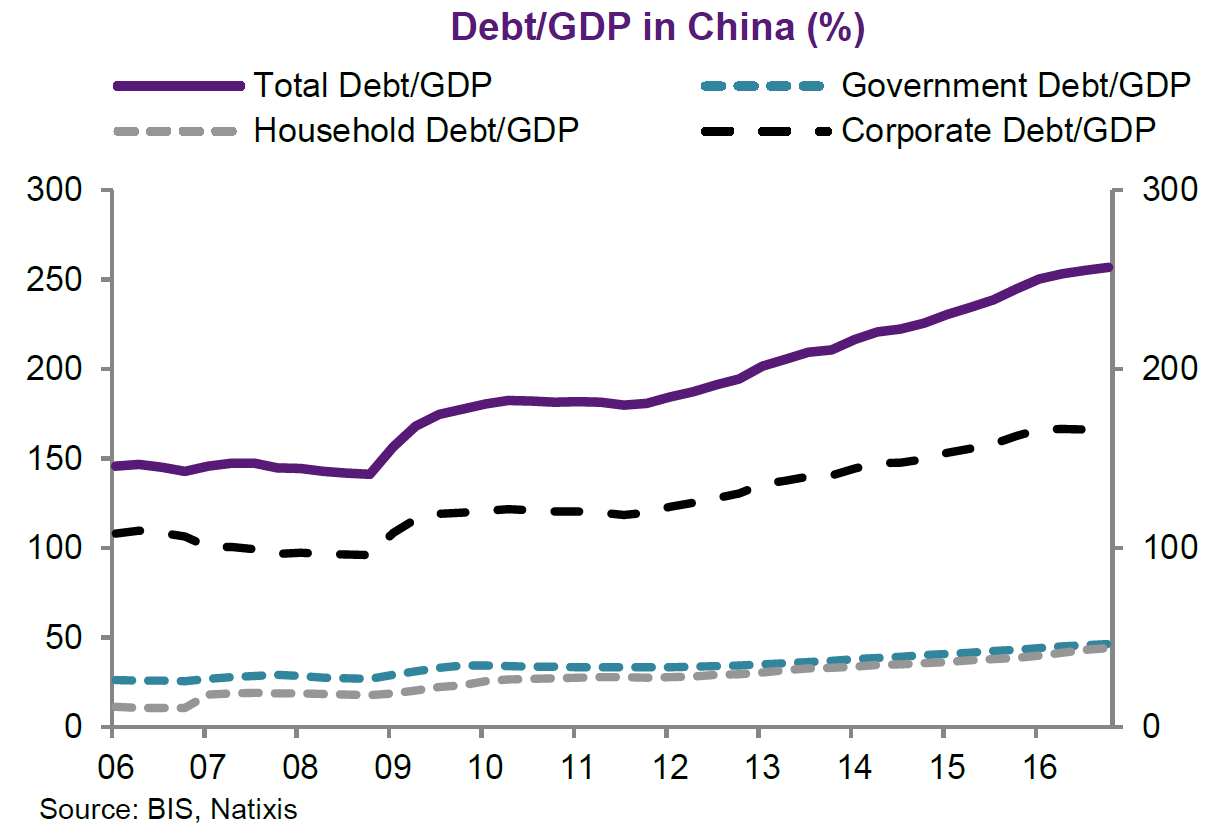

Проблема долгов в китайской экономике, как мы уже писали, имеет давние корни. В течение нескольких десятилетий государство практически непрерывно стимулировало инвестиции в промышленность. Как на центральном, так и на местном уровне шла гонка за ВВП и увеличением объемов промышленного производства. Механизм финансирования промышленности выглядел так: население несло деньги в государственные банки, которые предоставляли кредиты компаниям. При этом в стратегических для Китая отраслях, таких как, например, энергетика и тяжелая промышленность, традиционно доминировали госкомпании, что обусловило более мягкое отношение государства к возврату кредитов. Уже в 2006 году отношение общего долга Китая к ВВП достигало 150%, причем долги корпораций превышали 100% ВВП. Тем не менее, в условиях роста экономики и малой доли внешних долгов ситуация не казалась такой тревожной.

Все изменилось после мирового кризиса. Для разгона экономики и смягчения негативных эффектов китайское правительство приняло решение влить в экономику 4 триллиона юаней (около $585 млрд по курсу 2009 года), что составляло 12.5% ВВП Китая в 2008 году. Стимулирующий пакет был разделен на две части: 1.18 трлн юаней ($173 млрд) инвестировало центральное правительство, а остальная сумма перекладывалась на регионы.

Основными объектами финансирования были инфраструктурные и социально-ориентированные проекты. Выбор на эти сферы, в первую очередь на инфраструктуру, пал не случайно. Постройка инфраструктуры требует участия значительного числа предприятий в разных отраслях, что в условиях кризиса позволило быстро оживить экономику. Вместе с тем, так как в постройке инфраструктуры задействуется в основном тяжелая промышленность, большая часть финансирования в итоге была направлена в госкомпании.

В результате проведения антикризисной программы отношение долга госкомпаний к ВВП к 2010 году подскочило на 20% по сравнению с 2008. В абсолютном выражении долг корпораций за тот же период вырос более, чем на 60% и составил $6 трлн, а отношение обязательств к активам с 2009 года стало превышать аналогичный показатель для частных компаний, и с тех пор разрыв лишь увеличивался.

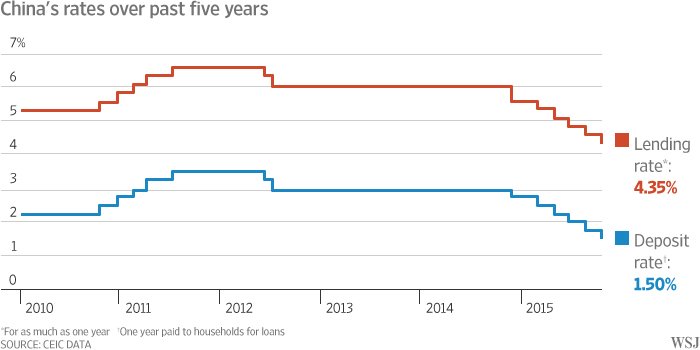

Свою роль в росте пирамиды долгов госкомпаний сыграло и снижение ключевой ставки в последние годы. Снижение ставок по кредитам лишь стимулировало увеличение заимствований, а откровенно заниженные ставки по депозитам давали банкам больше возможностей для маневра в условиях невозвратности кредитов госкомпаниям.

Антикризисная программа также стала катализатором накопления долгов местными правительствами. Еще с 1990-х местным властям было запрещено напрямую осуществлять заимствования на финансовом рынке, что привело к созданию так называемых "финансовых платформ местных правительств", которые служили посредниками для получения кредитов. Сами по себе финансовые платформы не имели активов, под залог которых они могли бы получать финансирование, поэтому местные правительства передавали им в качестве залога различные активы, преимущественно землю и объекты недвижимости.

Особенно активно схемы с финансовыми платформами стали использоваться в ходе реализации 4-триллионного стимулирующего пакета для смягчения кризиса, и здесь возникло сразу 3 проблемы:

1. После налоговой реформы 1994 года регионы ежегодно имели дефицит бюджета, который покрывался трансфертами центрального правительства. В свою очередь величина трансфертов определялась в зависимости от экономических успехов региона, в том числе роста ВВП и промышленного производства. Таким образом, в случае с антикризисной программой у местных правительств были все стимулы максимально увеличивать заимствования через финансовые платформы, чтобы накачать госкомпании деньгами, увеличить объемы промышленного производства и в итоге получить большие трансферты от центрального правительства. Это, вероятно, отчасти объясняет и то, что местные госкомпании в итоге накопили больше долгов, чем центральные.

2. Банки недооценивали риски, кредитуя финансовые платформы, так как были убеждены, что местные правительства (сами или при помощи центрального правительства) в любом случае смогут расплатиться по долгам. Кроме того, нельзя отрицать и наличие политического давления на местные банки со стороны региональных властей, которые гнались за ВВП, не думая о возможных финансовых последствиях.

3. Еще одним фактором риска стали залоги в виде прав на землю и объекты недвижимости. Рынок недвижимости в Китае чрезвычайно волатилен, и период проведения антикризисной программы пришелся на резкий рост цен на объекты недвижимости. Вместе с ростом цен росла и величина залогов, что позволяло местным правительствам брать все больше кредитов через финансовые платформы. С охлаждением рынка в 2011-2012 гг. регионы оказались в долгах.

В результате активных заимствований местных правительств около половины всех региональных долгов оказались связаны с операциями через финансовые платформы.

Таким образом, главным катализатором роста долгов была антикризисная программа китайского правительства, а основными должниками стали госкомпании. По подсчетам Natixis совокупный долг китайских госкомпаний на конец 2016 года составляет $12.7 трлн - это около 45% всего китайского долга, который достигает почти $30 трлн (остальное примерно в равных долях - долги домохозяйств, частных компаний и государства). Несмотря на серьезные опасения наблюдателей, эти долги еще могут быть выплачены либо за счет увеличения дефицита госбюджета, либо путем обмена долговых обязательств на акции и перераспределения убытков между всеми экономическими агентами. Тем не менее, уже сегодня у Китая вряд ли хватит средств для того, чтобы вывести финансовые показатели госкомпаний на среднемировой уровень, а с дальнейшим ростом долгов ситуация будет лишь ухудшаться. Учитывая то, что большинство госкомпаний работают в стратегических для страны отраслях и решить проблему долгов в одночасье жесткими мерами будет вряд ли возможно, Китаю необходимо уже сегодня проводить последовательную политику по уменьшению долговой нагрузки - сначала госкомпаний, а потом и местных правительств.