Пара слов о хеджировании цен на нефть

Павел ПуховСогласно новостям с Сочинского форума, уже и Медведев готов хеджировать валютные риски несырьевых экспортеров через единое окно. Как будто у нас в массовом порядке хеджируется вообще хоть кто-нибудь. Из тех же сырьевых экспортеров, насколько мне известно, практически никто. Если что-то и делают, то крайне спорадически. На слуху разве что недавняя история Гуцериева, которому Сбербанк по сути в обязательном порядке продал страховку вместе с реструктуризацией долга компании.

Почему вообще так происходит? Факторов предостаточно. Относительно текущих реалий разработки нефтяных месторождений в РФ - колебания мировой цены на нефть частично демпфируются налоговой системой и плавающим с 2014 года валютным курсом рубля. Советскому человеку исторически была чужда спекулятивная активность, но эта активность массово присутствует площадках, где происходит ценообразование основных марок нефти. По последним данным, объем операций с бумажной нефтью с помощью финансовых инструментов как минимум в 17 раз превышает физический объем рынка нефти. При этом уже до 80% сделок на фьючерсном рынке совершается автоматическими торговыми системами. Роботы умеют читать новостные тексты (и тот же твиттер) и на основании этого определять сантимент заявлений по ключевым словам. Распознают в том числе и календарную статистическую отчетность в автоматическом режиме. С принятием торговых решений. Рост сегмента алгоритмической торговли дает рынку дополнительную ликвидность, однако одновременно увеличивается его волатильность, что для стабильной торговли является скорее негативным фактором. В итоге нефть обладает таким неприятным свойством, что может раза три раза в день сходить туда-обратно на дневную волатильность. У тех же валют в среднем движения плавнее и меньше краткосрочных сильных коррекций к основному тренду.

Есть особенности структуры участников рынка. Основная категория профучастников рынка – производители, переработчики, торговые компании и прочие конечные потребители. Эти господа в среднем стоят шорте, ведь именно им нужен хедж от падения цен. Управляющие денежными фондами (money managers) в среднем в лонгах, то есть являются контрагентами для первой категории. Еще есть своп-дилеры и прочие, в последнюю категорию приписаны все чистые спекулянты, например организации, торгующие на собственный капитал, а не в интересах первой группы. Отчетность сдается в CFTC и для всех профи обязательная. Не отчитываются не профи, также не ясен объем ОТС и, не уверен про опционный навес (по страйкам). Кстати, в настоящий момент мы видим исторически рекордную лонговую фьючерсную позицию мани менеджеров, что порождает различного рода слухи (умные деньги что-то знают, например).

Какие еще общие тенденции присутствуют на рынке?! Вот например Мексика, один из крупных мировых производителей нефти (добыча примерно 2.2 миллиона баррелей в день) хеджем защитила расходную часть федерального бюджета 2017 года от падения цены на нефть ниже 42 долларов в объеме 250 миллионов баррелей. И все это всего за миллиард с копейками долларов. При этом ей уже два года подряд удавалось получить существенные выплаты по хеджу. Подобная практика используется Мексикой с 1990 года, общий аггрегированный финрезультат мне не известен, однако волатильность отпускных цен, очевидно, была сглажена. Такие крупные программы вполне могут оказывать влияние на рынок.

В США мелкими и средними производителями уже захеджировано до половины прогнозной добычи нефти на следующий год. А со сланцами ситуация еще проще, доступ к фондированию без страховки затруднен, плюс отсутствует натуральный хедж в виде даунстрима. Ранее неоднократно подчеркивался несколько иной характер их инвестиционно-производственного цикла, он существенно короче (два–три года против 15–20 лет). Меньше будет и кривая обучения, ее форма будет иной, чем на традиционных месторождениях. Одновременно этот феномен располагает к активному хеджированию производства.

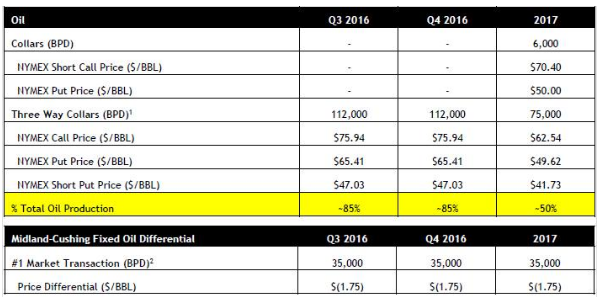

Вот пример объемов и инструментов хеджа по нефти от одного из ключевых игроков бассейна Пермиан - Pioneer Natural Resources из прошлогодней сентябрьской презентации для акционеров (рисунок 1).

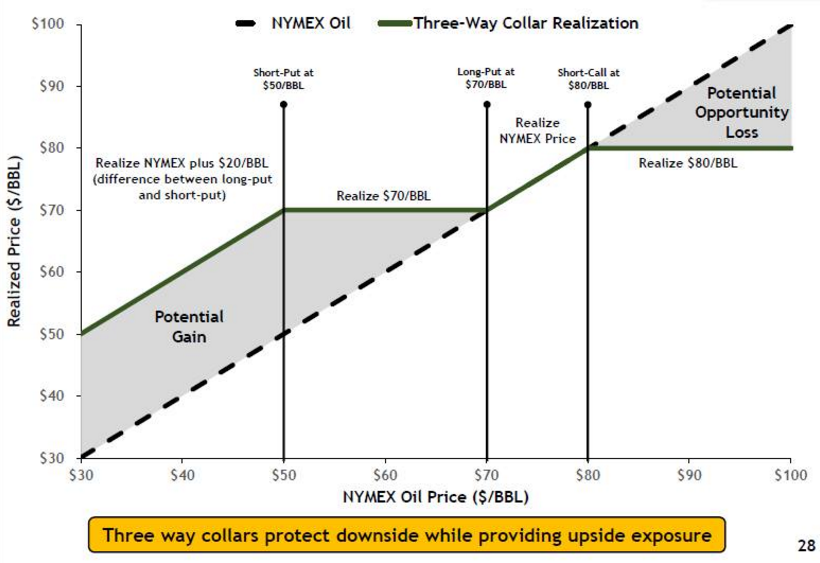

Используется преимущественно 3-way collar - опционная конструкция, состоящая из двух путов (пут-спред) и одного колла со следующим свойством (рисунок 2).

На 2016 год компанией было захеджировано 85% (!) всей добычи. Страйки опционной конструкции подбираются исходя из отсутствия маржинальных требований у контрагента в начальный момент создания (околонулевая стоимость коллара) и, вероятно, неких прогнозов о движении цены. Страйк проданного колла, в дополнение, полностью устраивает производителя нефти с точки зрения уровня комфортной цены для нефтедобычи. В данном примере лучше всего эта стратегия работает в первом интервале цен от 50 до 70$\bbl, то есть хедж интервальный с точки зрения цены.

При этом полных данных по хеджу нет, так как не все компании раскрывают свои программы, плюс их много и за всеми уследить трудно. Более того, эти программы могут постоянно изменяться во времени, да и само хеджирование динамическое. Глобальная задача хеджера - это получить некую квази-линейную прогнозную платежную функцию, имея базовый актив (добычной проект), хотя бы в среднесрочной перспективе. У хеджа присутствует выраженная сезонность. В среднем по отрасли активные операции по хеджированию на следующий год ведутся начиная с середины года и примерно до сентября.

Мы уже видели, как в последние годы произошла ревизия многих фундаментальных принципов использовавшихся в недалеком прошлом для анализа рынка нефти. Например, что нефть является в скором времени исчерпаемым ресурсом или что спрос продолжит расти ударными темпами (Индия, к примеру, и ЮВА). Нельзя не заметить прогресса аппаратно-методического комплекса прогнозирования фундаментальных параметров и реализации любых торговых стратегий. Может быть, пора пересмотреть отношение основных участников отечественного нефтегазового рынка и регуляторов к хеджированию?! Большим прогрессом будет хотя бы понимание, что убыток по хеджирующей ноге это не совсем прямо вот криминал.