От сложного к простому: как сформировать свой персональный "пенсионный" портфель инвестиций и не разориться на консультантах. Шаг 3: подбираем инструменты

SGCapital

В предыдущих постах этой серии мы говорили о том, что в текущих условиях перегретых рынков не обойтись без сбалансированного подхода к составлению портфеля (29 мая, Шаг 1) и о том, каких результатов можно ожидать на длинных горизонтах, если применять диверсификацию на практике (1 июня, Шаг 2).

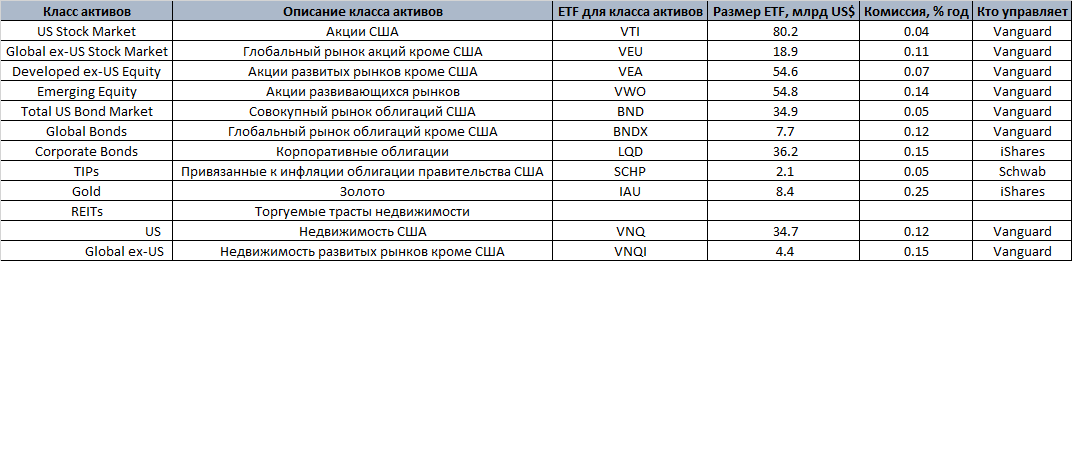

На третьем шаге я, как и обещал, делюсь списком инструментов для практической реализации подхода. Речь, разумеется, об индексных биржевых фондах или ETF. На мой субъективный взгляд, инструменты в таблице ниже являются оптимальными по совокупности факторов: имя управляющей компании, размер активов фонда, индекс, лежащий в основе и, конечно, размер комиссии за управление. Например, класс активов "Недвижимость" можно было бы закрыть всего одним фондом под управлением State Street (RWO, комиссия 0.5% годовых), но я все-таки предлагаю использовать комбинацию из двух фондов от Vanguard (VNQ, VNQI)- исключительно по соображениям комиссии.

Считаю, что 90% всех запросов, которые могут возникнуть у частного или институционального инвестора, можно закрыть, используя эти 11 ETF в различных сочетаниях. Несмотря на кажущуюся простоту, это будет, вероятно, наиболее эффективный способ достижения инвестиционной цели. Конечно, важно правильно подобрать веса, но это довольно техническая работа, которая может быть проделана либо самостоятельно (при наличии любопытства и минимальных навыков обращения с экселем), либо вместе с инвестконсультантом. Кстати, комиссия, которую в таком случае возьмет грамотный консультант, будет уж точно в разы ниже того, что вы заплатите как клиент условного "брокера" или "банка".

Конечно, можно не ограничиваться этим списком и добавлять различные отраслевые, тематические, нишевые, страновые ETF и т.д. Их настолько много, что тут нет смысла о них говорить. Важно другое: их вес, на мой взгляд, не должен превышать 20% всего портфеля, а его костяк должен состоять из "скучных", но дешевых составляющих. Нишевые фонды могут использоваться для реализации отдельных тактических идей. Я сам это очень люблю и периодически делюсь своими мыслями (например, предыдущий пост про TLT). Но от стратегического курса все же отступать нельзя, поэтому приведенный выше список всегда должен быть перед глазами.

До сих пор в рамках этой мини-серии "От сложного к простому" мы говорили только о пассивном подходе, то есть выборе конкретных инструментов, определении их весов, покупке и удержании до реализации цели в течение определенного срока. В следующем посте этой серии я расскажу о том, как можно получить повышенную доходность при пониженном риске, если применить активное управление к корзине пассивных индексных фондов. Никаких "граалей", только психология и дисциплина.