Осторожно! Займы и микрокредиты онлайн!

Как оказаться в долгу у МФО, не занимая денег…

То, что микрофинансовые организации дурят на раз, два, знают все. Но бывают всякие ситуации, и иногда все же приходится обращаться к ним за помощью. Но если вы думаете, что сумасшедшие проценты являются единственной опасностью, с которой вы столкнетесь, решив взять займ, то вы очень глубоко заблуждаетесь. Сами того не зная, вы можете стать должником, на котором висят сотни тысяч рублей долга. И это, притом что вы честно погашали свой займ и внесли все деньги до единой копеечки. Как? Не поверите, но до безобразия просто…

Микрокредиты онлайн – свободная зона для мошенников

Появление микрокредитных организаций в онлайне значительно облегчило взятие денег в долг. И дало возможность мошенникам легко облапошивать наивных людей.

Почему МФО в интернете пользуются такой популярностью? А все потому, что от кредитополучателя не надо никаких лишних телодвижений. Не надо никуда идти, разговаривать с менеджерами и доказывать свою надежность в погашении займа, ждать несколько часов, пока выдадут деньги. Все упростилось до пары кликов. Всего-то надо заполнить заявку, да прислать фотографию паспорта со своими данными. А там уже менеджер быстро пробивает вас и одобряет вашу заявку… ну или нет.

Но тут и открывается поле деятельности для мошенников. Во-первых, менеджер видит только ксерокопию паспорта, но не видит владельца документа. А значит, можно подсунуть любой документ и притвориться этим человеком. Кто ж там узнает по ту сторону монитора? Во-вторых, многие МФО выдают деньги не только на банковский счет или банковскую карту, но и перечисляют их на анонимные платежные системы, например, Киви. Да и подтвердить заявку можно через телефон, выслав код, а получить анонимный номер тоже не проблема. Все, что необходимо мошеннику – завладеть ксерокопией чьего-то паспорта.

Нет, красть чей-то паспорт или пытаться заполучить его в руки совсем не обязательно. Тем более что это таит много опасности и риска попасть под подозрение. Все делается гораздо проще. Жертва об обмане узнает только спустя несколько месяцев и вряд ли догадается «откуда ноги растут». А если и догадается, то мошенников уже и след простыл.

Дорогой, нужна денежка? И мне нужна!

Все, что необходимо преступнику, чтобы получить чужие паспорта – прикинуться МФО и предложить деньги в долг под «сладкие условия», например, по процентной ставке раза в 2-3 ниже, чем у конкурентов.

Сайт создан, условия займа прописаны, реклама заказана. Вот и первые кредитополучатели уже пошли. А тут уже есть 2 пути, как действуют преступники.

Способ 1. Простой

Обратите внимание, что на сайте любой микрофинансовой организации прописано, что на рассмотрение заявки и подтверждение ее требуется 15-30 минут, при этом нет гарантии, что деньги действительно выдадут.

У каждого МФО есть возможность отказать человеку в займе без объяснения причин, если он кажется неблагонадежным. Обычно кредитополучатель проверяется через базу на наличие дохода, положительной кредитной истории, отсутствие просроченных платежей по кредитам. Но мошенникам не это надо, им достаточно самой возможности отказать человеку.

Все просто – заемщик заполняет заявку со всеми своими данными, прикладывает фотографию своего паспорта, высылает «МФО». А через 10-20 минут получает отказ, что, видите ли, его считают неблагонадежным и выдать займ не могут. Но никто и не собирался ничего давать. Сайт создавался специально для того, чтобы получить паспорт жертвы. Ну а дальше преступник просто возьмет деньги в долг по паспорту обманутого человека в нескольких МФО, но уже реально работающих. Первые суммы обычно микрофинансовые организации выдают небольшие – 5-10 тыс. рублей. Но учитывая то, что мошенник их возьмет сразу в нескольких местах и вдобавок идет сумасшедший процент по 1,5-3% в день, то уже через месяц просрочки платежей жертва будет должна минимум 150 тыс. рублей. Звонок с требованием оплатить непонятно какой долг станет очень неприятной неожиданностью.

Способ 2. Правдоподобный

Суть та же – жертва отправляет свои данные и скрин паспорта мошеннику. Но в данном случае создается впечатление, что МФО действительно оказывает услуги. Деньги поступают на счет заемщика. И опять все делается через анонимные платежные системы. Кредитополучатель честно возвращает все деньги вместе с процентами в срок и спокойно вздыхает, рассчитывая, что он все погасил и ничего никому больше не должен.

Ага… как бы не так. Тут мошенник поживится дважды. Во-первых, он получит деньги с неплохим наваром сверху. Во-вторых, он все также возьмет на имя жертвы займы в других микрофинансовых организациях. При этом та будет искренне считать, что долга нет.

МФО – потерпевшая сторона или участник обмана?

Возникает логичный вопрос – почему МФО, зная о подобной уязвимости в своей системе, которой могут легко воспользоваться мошенники, не устраняет эту проблему? Почему достаточно лишь паспорта и номера телефона, чтобы взять кредит? Даже договор не заключается, а всего лишь присылается смс-сообщение. Любой, кому в руки попали чужие данные, может набрать десятки тысяч рублей в долг на имя этого человека. Естественно, что бедолага, который и в глаза не видел деньги, которые он якобы взял, вряд ли будет рад отдавать кому-то что-то лишь по той причине, что ему тычут, будто бы он является должником. Он будет сопротивляться, будет спорить, будет обращаться в правоохранительные органы. Получить деньги с него будет трудно.

Полагаю, что скорее всего МФО совсем не против того положения дел, что существует, раз не устраняют уязвимость в своей системе. Нет, вряд ли реальная микрофинансовая организация в деле с мошенниками, но вот то, что у них взят кредит на имя очередного «кредитополучателя», им определенно выгодно.

Ведь как действует МФО, пытаясь выбить долг? Начинает названивать постоянно, присылать заказные письма и даже звонить на работу начальству, утверждая, что у них работает не добропорядочный сотрудник. «Долг, долг, долг…» — эта фраза звучит со всех сторон. И если это не помогает, то начинают подключаться коллекторы, которые не гнушаются угроз, оскорблений, порчи имущества. Не каждый готов выдержать такой прессинг и поэтому выплачивает долг, который вовсе не брал. Далеко не все идут в правоохранительные органы и требуют решать дело через суд. А учитывая, что за месяц-два, пока будет выплачен долг, набегают сумасшедшие проценты, да еще и начисляется пеня со штрафами, то МФО определенно выгодна такая ситуация. Компания уже будет в плюсе, даже если займ вернут только 2-е людей из 7-ми, на имя которых мошенники взяли деньги. И чем больше таких клиентов у микрофинансовых организаций, тем больше шансов заработать на них и получить свою прибыль. Поэтому МФО закрывают глаза на то, что любой может взять у них кредит и даже по чужому паспорту. Тем более, основное преимущество онлайн-кредиторов состоит как раз в том, что не надо никаких документов, договоров, а весь процесс занимает всего 10-20 минут. Усложнив требования по получению займа, МФО попросту потеряют широкий круг клиентов.

Как защититься?

Конечно, каждому хочется верить, что он не попадется в подобную ловушку и не станет еще одной жертвой мошенников. Надежда на «авось» штука хорошая, но ненадежная. Лучше все же быть осторожным и знать, как предохраниться от подобного развода, чем потом продавать свое жилье, чтобы погасить сумасшедший долг.

Мы все, когда берем кредиты и займы, интересуемся лишь тем, чтобы взять их на наиболее выгодных и удобных условиях. Ух ты, 1% в день вместо 2%, как у другой фирмы? Супер! Надо предоставить всего лишь паспорт, да и то, отправив скрин онлайн? Отлично, ведь не надо никуда тащиться и заботиться о пакете документов! Обещают, что вам точно не откажут? Ну все, точно надо брать займ здесь.

К сожалению, если вы будете думать только в подобном духе, заботясь лишь, где проще всего можно взять микрозайм и с наиболее низкими процентными ставками, то ваши шансы наткнуться на мошенника только повысятся. Ведь как те ловят своих жертв? Правильно, на живца. И приманкой в данном случае служит именно «выгодное предложение» — низкий процент и удобство.

В-первую очередь, если вы хотите обезопасить себя, то должны смотреть на другие показатели, а именно на:

- Наличие государственной регистрации у МФО. Проверить это можно на сайте Центробанка России – cbr.ru.

- Отзывы. Что пишут об этом МФО? Не были ли обмануты клиенты, решившиеся воспользоваться его услугами. Искать лучше на независимых ресурсах, а не на сайтах-обзорниках микрокредитных организаций. Форумы, сайты-отзовики – смотреть следует здесь.

- Срок работы МФО.

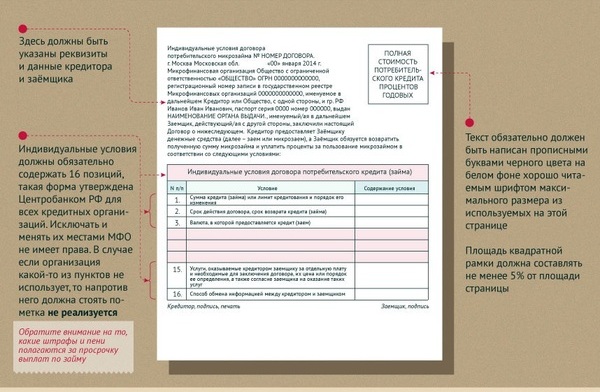

- Предоставление договора, который оформлен по правилам Центробанка.

Деньги в долг берите именно у тех компаний, которые действительно осуществляют финансовую деятельность. Компаний-однодневок по выдаче кредитов в интернете очень много. В лучшем случае, вам увеличат ваш долг и будут препятствовать внесению денег на счет или же выдадут средства на пару дней позже, чем по договору, но зато проценты будут идти уже с первого дня. В худшем, на ваши паспортные данные наберут кредитов во многих МФО, ну а вы узнаете об этом уже тогда, когда вам начнут поступать звонки, что вы должны пару тысяч рублей долга, ну а с пенни, процентами и штрафами и вовсе пару сотен тысяч.

Немногие знают, что, как и в банке, в МФО также можно потребовать справку о закрытии вашей кредитной линии. Каждая микрокредитная организация, работающая реально, выдает такие справки. Правда, лишь единицы из них упоминают об этом. Такая справка избавит вас от любых претензий впоследствии. Взяли займ, выплатили все, обязательно возьмите справку. На тот самый случай, если вам вдруг потом решат предъявить какие-либо претензии, что вы выплатили не все и с учетом процентов и пени должны кругленькую сумму.

Если же все-таки вы попали в такую ситуацию, что с вас микрофинансовая организация требует денег, которых вы не брали у нее, не ведитесь на провокацию! Не поддавайтесь прессингу и ни в коем случае не выплачивайте им деньги! Обратитесь в БКИ (Бюро кредитных историй) и сделайте запрос, чтобы вас проверили, не состоите ли вы в списке должников и нет ли «грязного» пятна на вашей кредитной истории. Необходимо будет приложить скан двух страниц паспорта. Стоимость проверки – 350 рублей. Обратитесь в Службу безопасности и объясните свою ситуацию.

Напишите заявление в полицию и получите документ от дежурного, что он принял его. Также подайте заявление в ту организацию, которая требует у вас деньги. Заодно потребуйте от них, чтобы они предоставили вам сведения, с какого номера пришло подтверждение кредита и на какой счет был перечислены деньги. После этого можно подавать в суд. Для потерпевшего есть большой плюс, заключающийся в том, что как такового договора не было. Если проверка покажет, что номер, указанный для подтверждения займа, и счет вам не принадлежат, то обвинения с вас будут сняты.

Обращение в МФО уже не несет ничего хорошего. Все-таки брать в долг под 600-1000% годовых и переплачивать сумасшедшие деньги не очень хорошая идея. Но вот обращение в псевдо-МФО и вовсе выльется вам в долги, из которых будет нереально трудно выбраться. На ваше имя будет взята крупная сумма в 50-70 тыс. рублей минимум и вдобавок сверху будут накручены огромные проценты+штрафы+пеня за просрочку выплат, так как вы узнаете о займах только спустя несколько месяцев, когда вами вплотную займутся коллекторы. И, к сожалению, доказать, что деньги взяли не вы, и отменить эти займы будет очень сложно. Вам здорово потрепают нервы, пытаясь выбить «долг». Паспорт ваш подан? Ваш! Данные в заявке ваши указаны? Ваши! Ну, значит, вы и взяли! Будьте добры, выплачивайте.

Поэтому, если все же надумали брать займ, то тщательно проверьте микрофинансовую организацию прежде, чем решите заполнить заявку и выслать скрин своего паспорта.