О наболевшем

FinNowАналитическое Кредитное Рейтинговое Агенство (АКРА) и "Центра развития" НИУ ВШЭ сделали не очень утешительный прогноз для экономики России на ближайшие годы.

Согласно майскому указу президента 2018 года до 2024 года (окончание срока на посту президента) в рамках стратегических задач правительству необходимо достичь инфляции не более 4% в год.

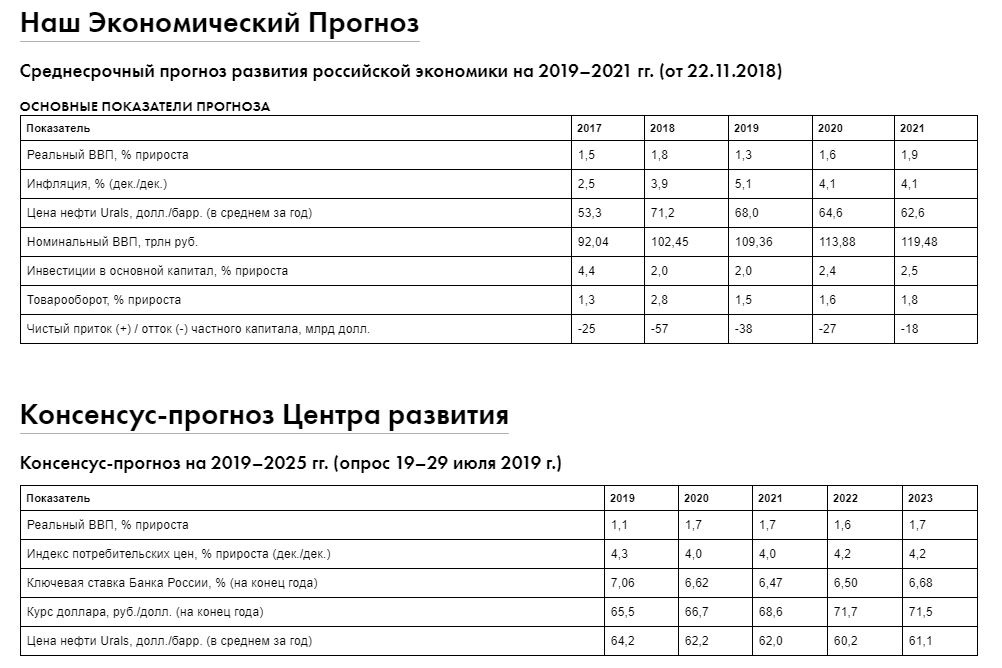

Минэкономразвития в прогнозе социально-экономического развития закладывает ускорение роста ВВП до 2% в 2020 г., а с 2021 г. – до уровня выше 3% (прогноз на 2019 г. – 1,3%).

Базовый (позитивный) сценарий АКРА выглядит следующим образом:

- Обновление прогноза на 2019–2023 годы коснулось в основном оценки последствий роста протекционизма в мировой торговле. С большой вероятностью взаимное повышение таможенных пошлин США и другими странами приведет к стагнации или экономическому спаду в некоторых развитых странах в период с 2019 по 2020 год. Корректируя макропрогноз от октября 2018 года, АКРА понижает оценку возможности введения новых экономических санкций в отношении России, а также полагает, что на сырьевых рынках риски могут реализоваться со стороны как предложения, так и спроса.

- Снижение темпов роста мировой торговли будет препятствовать повышению спроса на традиционные для России экспортные товары. Вполне вероятно, что объемы экспорта временно снизятся, что станет основным каналом влияния замедления мирового экономического роста на экономику РФ. Если шаги с точки зрения регулирования финансовой системы позволят выдержать снижение объемов экспорта без финансового стресса в банковском секторе, то экономика России может пройти неблагоприятный период с темпами роста 0,4–0,9% в 2019 году. При более значительном спаде внешнего спроса либо в случае неадекватных мер регулирования возможно наступление рецессии (спад до минус 2,5–3%).

- Основные стабилизирующие инструменты экономической политики России могут успешно пережить неблагоприятный период. Действующая версия бюджетного правила более устойчива к изменениям внешней конъюнктуры в сравнении с предыдущими версиями. Инфляционное таргетирование достаточно гибкое и допускает отклонения инфляционной динамики от целевого показателя по инфляции. Банк России может временно повышать ключевую ставку в целях снижения рисков валютизации депозитов, а Минфин России может временно приостанавливать закупки иностранной валюты.

- На горизонте десяти-двадцати лет страны со средним уровнем доходов на душу населения, включая Россию, будут в меньшей степени способны демонстрировать догоняющий рост. Сближение со странами, имеющими высокий уровень доходов, по таким направлениям, как демографический дивиденд, урбанизация и включение в мировую торговлю, практически достигло своего пика. Успешность догоняющего роста зависит от достаточности стимулов для инвестиций в основной капитал и структуры данных инвестиций. Создание высокопроизводительных рабочих мест важнее, чем строительство зданий и сооружений.

Согласно НИУ ВШЭ:

России не помогут ни реализация национальных проектов, ни снижение инфляции и уменьшение ключевой ставки ЦБ. В итоге 2%-ый рост ВВП страны представляется аналитикам максимально возможным, да и то в достаточно отдаленной перспективе.

Причины слабого роста объясняются замедлением мировой экономики вследствие разгорающихся торговых войн, а также целым рядом нерыночных факторов, начиная от низкого качества российских институтов и кончая антироссийскими санкциями. В итоге в 2019 году консенсус-прогноз НИУ ВШЭ сулит нам рост всего на 1,1% а в 2020-2021- на 1,7%.

Таким образом с большой долей вероятности экономика будет все эти годы стагнировать, хотя уже к 2024 года темпы ее роста в соответствии с указом президента Владимира Путина должны вырасти до среднемировых.

Внешнеэкономическая конъюнктура ухудшается

Низкая вероятность быстрого разрешения торгового конфликта между Китаем и США, а также угроза ограничения Соединенными Штатами торговли с Мексикой и другими странами свидетельствуют о том, что негативные циклические тенденции, наблюдающиеся в экономике США с начала текущего года (см. рис. 1), могут привести к стагнации или рецессии в некоторых развитых странах в 2019–2020 годах.

Рост мировой торговли в целом замедлится, что приведет в том числе к снижению темпов экономического роста некоторых стран, являющихся торговыми партнерами России. Более 20% экспорта России приходится на прямых участников «войн» и страны с риском введения протекционистских мер в ближайшем будущем. Хотя торговые ограничения создают возможности для завоевания рынков сбыта странами, напрямую не участвующими в торговом конфликте (Вьетнам, Канада, Мексика), введение ограничений приведет к росту цен на импорт и снижению реального конечного спроса в конфликтующих странах. Это будет сдерживать рост спроса на традиционные для России экспортные товары и повышение цен на сырье (в том числе в Европе). В результате на нефтяном рынке риски будут реализовываться не только на стороне предложения (ввод трубопроводных мощностей в США), но и на стороне спроса.

В России негативный для валютного курса эффект от более низких цен на нефть нивелируется благодаря стабилизирующему механизму бюджетного правила и связанным с ним валютным интервенциям. Однако общий рост неопределенности и шок физических объемов экспорта негативно скажутся на инвестиционных планах компаний из разных отраслей, а реализация валютного риска, пусть и ограниченного благодаря указанному выше стабилизирующему механизму, сдержит увеличение реальных располагаемых доходов населения и объема потребления.