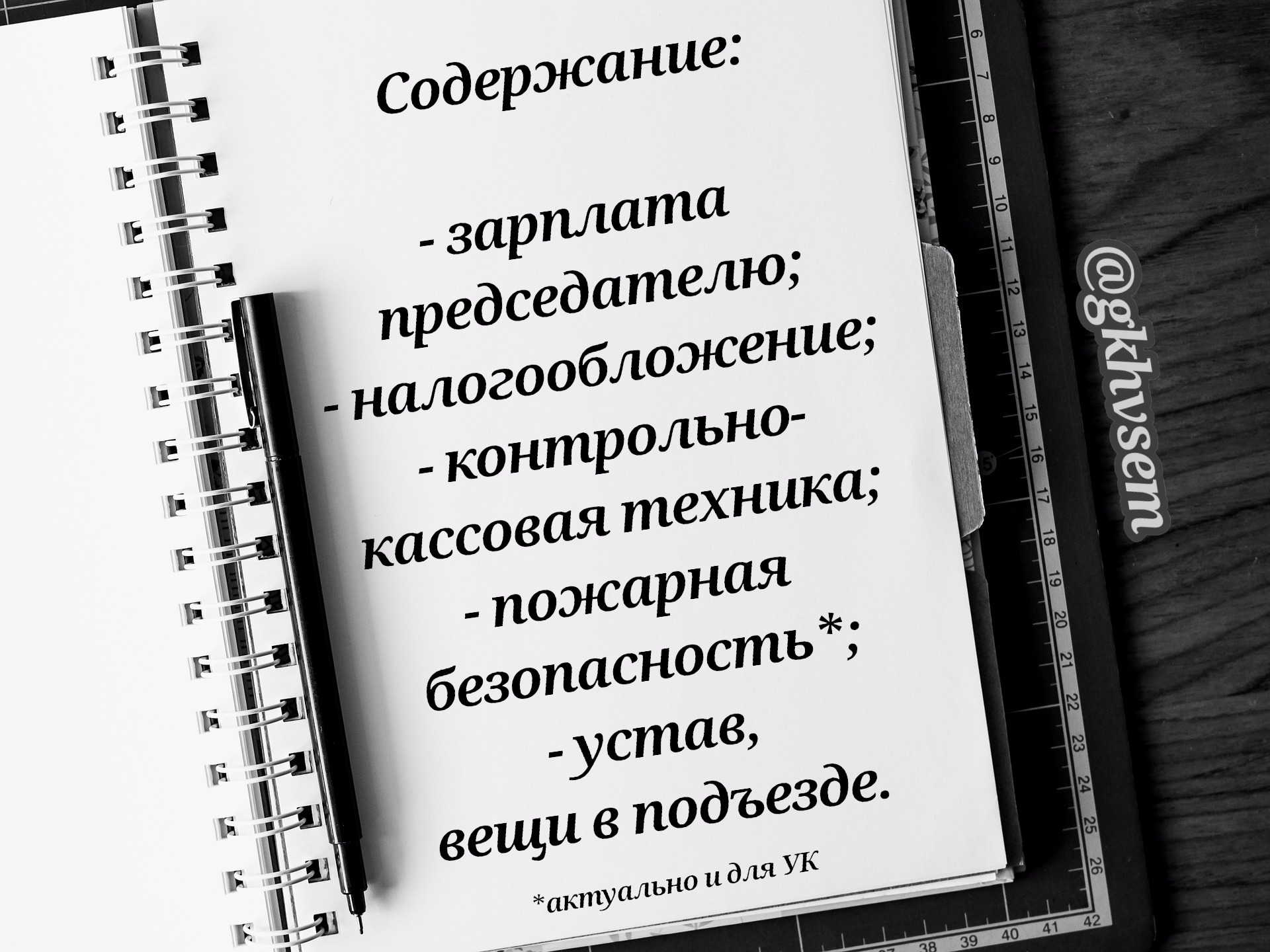

НАРУШЕНИЯ В ТСЖ.

@gkhvsem

1. Зарплата Председателю ТСЖ.

Арбитражным судом рассмотрено заявление УК о признании незаконным предписания жилищной инспекции. УК, в отличие от надзорного органа, считала возможным включение в квитанцию строки «заработная плата председателю ТСЖ». Организация представила в суд соответствующее решение ТСЖ и дополнительное соглашение к договору управления о внесении вознаграждения председателю ТСЖ отдельной строкой в квитанцию, выпускаемую УК.

Жилищная инспекция, наоборот, полагала, что вознаграждение председателю правления товарищества в платежном документе не указывается, так как не входит в структуру платы за жилое помещение и коммунальные услуги.

Суд поддержал ТСЖ:

В силу статьи 145 ЖК РФ установление вознаграждения председателю отнесено к компетенции общего собрания членов товарищества, при этом, вознаграждение председателю не входит в состав обязательных платежей и взносов, размер которых также определяется собственниками, а определяется и указывается в решении отдельно.

На общем собрании членов товарищества принято решение установить заработную плату председателю ТСЖ из расчета 98 рублей с квартиры, путем внесения отдельной строкой в квитанцию, выпускаемую УК.

Решение не оспорено никем из собственников и не признано незаконным в установленном порядке.

Более того, договор управления может включать не только работы и услуги по управлению МКД, но и иные виды деятельности, направленные на достижение целей управления.

Дополнительным соглашением к договору управления между УК и товариществом определено внести дополнение в части заработной платы председателю.

Во исполнение соглашения УК стала включать в квитанцию отдельную строку "зарплата председателю ТСЖ".

Вознаграждение председателю ТСЖ не зависит от оплаты за содержание и ремонт жилого помещения, не является его частью, а установлено в виде отдельного целевого платежа, и включение в платежный документ строки «зарплата председателю ТСЖ» не противоречит действующему законодательству.

Суд также учёл разъяснения Минстроя России, изложенные в письме № 39664-ЕС/06 от 01.11.2017, по которым если решением общего собрания членов товарищества определен размер вознаграждения председателя правления, а также установлен порядок внесения, то в платежку может быть включена отдельной строкой информация о взносе и его получателе.

(АС Приморского края, № А51-13724/2017)

2. Нарушения пожарной безопасности.

Отдел надзорной деятельности ГУ МЧС проверил соблюдение товариществом требований пожарной безопасности.

Было выявлено нарушение пп. «к» п. 23 Правил № 390 из-за расположения на лестничных площадках между этажами кладовых (подсобных помещений). ТСЖ получило предписание и обжаловало его в суд. Суд принял сторону МЧС:

Переоборудование нежилых помещений в домах допускается производить после получения соответствующих разрешений (пункт 1.7.1 Правил № 170). Таких разрешений об изменении назначения спорных помещений на лестничных площадках суду не представлено. В техническом паспорте лестничные клетки обозначены как единое помещение. Спорные кладовые расположены в помещениях, отнесенных к общему имуществу дома - лестничных клетках, что не предусмотрено техническим паспортом.

Ст. 138 Жилищного кодекса установливает, что Товарищество обязано обеспечивать выполнение требований законов, иных нормативных правовых актов, обеспечивать надлежащее техническое состояние общего имущества, обеспечивать выполнение собственниками обязанностей по содержанию общедомового имущества; обеспечивать соблюдение прав и интересов собственников при установлении условий и порядка владения, пользования и распоряжения общей собственностью.

ТСЖ, принимая на себя функции по управлению общим имуществом, также принимает на себя ответственность за соблюдение требований пожарной безопасности, обеспечение их выполнения вне зависимости от действия, либо бездействия третьих лиц.

Из предписания не следует, что ТСЖ обязано устранить нарушение именно путем демонтажа кладовок: способ устранения нарушения может быть избран товариществом самостоятельно, с учетом обстоятельств ситуации, для разрешения которой необходимо, в первую очередь, установление лиц, смонтировавших кладовки. В любом случае заявитель обязан принять исчерпывающие, все зависящие от него меры для устранения нарушений.

(18 ААС, № А34-864/2017)

3. Налогообложение.

Налоговая инспекция проверила представленную товариществом декларацию по налогу, уплаченному в связи с применением упрощенной системы налогообложения (УСН).

По результатам было принято решение о привлечении товарищества к ответственности за совершение налогового правонарушения по п. 1 ст. 122 Налогового кодекса в виде штрафа 7 230 рублей. Также товариществу предложено уплатить доначисленный налог в сумме 36 152 рубля и 2 007 рублей пени за несвоевременную уплату налога.

Причиной доначисления налога послужил вывод инспекции о невключении в состав доходов суммы 691 747 руб., поступившей от собственников жилых помещений.

По жалобе товарищества суды установили, что ТСЖ в силу своего правового статуса не является хозяйствующим субъектом с самостоятельными экономическими интересами, отличными от интересов его членов, является некоммерческой организацией. Собирая коммунальные платежи, товарищество не преследует цели получения дохода, а удовлетворяет потребности собственников. Заключая договоры на оказание услуг, эксплуатацию, содержание и ремонт жилых помещений и общего имущества, а также трудовые договоры со специалистами, ТСЖ выступает в имущественном обороте не в своих интересах, а в интересах членов товарищества.

Суды пришли к выводу о том, что деньги, поступившие на счёт товарищества от собственников, были израсходованы им на оплату коммунальных услуг, предоставленных сторонними организациями собственникам жилья, и в силу п. 2 ст. 251 Налогового кодекса не подлежат учету при определении налоговой базы.

Доначисление налога признано судами неправомерным.

(Определение ВС РФ от 24.11.2017 г. № 301-КГ17-17182)

4. Применение контрольно-кассовой техники.

Товарищество обжаловало в суд постановление налоговой инспекции, которым оно привлечено к административной ответственности по ч. 2 ст. 14.5 КоАП РФ) с назначением штрафа 30 000 руб.

Этому предшествовала проверка налоговыми органами, в ходе которой установлено, что потребитель передала ТСЖ наличные денежные средства за предоставленные жилищные услуги, однако наличный денежный расчет осуществлен без применения контрольно-кассовой техники (ККТ) или соответствующего бланка строгой отчетности. Кассовый чек не выдавался. Потребитель в качестве подтверждения оплаты получила квитанцию к приходному кассовому ордеру.

Суд отказал ТСЖ:

Товариществом принимались платежи на оплату услуг, которые складывались из платежей за содержание жилья, размещение ТБО и капремонт. Следовательно, эти платежи являются платой за услуги, которые согласно "Общероссийскому классификатору услуг населению" ОК 002-93 (ОКУН) определены как "жилищные" (код 041105).

В данном случае деятельность по обслуживанию дома приравнена к оказанию услуг (жилищных), что, в свою очередь, является основанием для распространения на ТСЖ положений Закона N 54-ФЗ. Закон № 54-ФЗ определяет правила применения ККТ при осуществлении расчетов.

По общему правилу, она применяется в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов. Организации обязаны выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем до расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме.

ТСЖ вправе не применять ККТ, если платежи относятся к вступительным, членским, целевым взносам некоммерческой организации на покрытие расходов, понесенных в связи с осуществлением уставной деятельности, так как их уплата в кассу ТСЖ не является операцией по реализации товаров (работ, услуг) и не подпадает под действие Закона N 54-ФЗ.

Законодатель напрямую связал обязанность применять ККТ с продажей товаров, выполнением работ или оказанием услуг. ТСЖ оказывает услуги и выполняет работы для собственников независимо от их членства в ТСЖ, что также указывает на необходимость применять контрольно-кассовую технику.

(13 ААС, №А21-4870/2017)

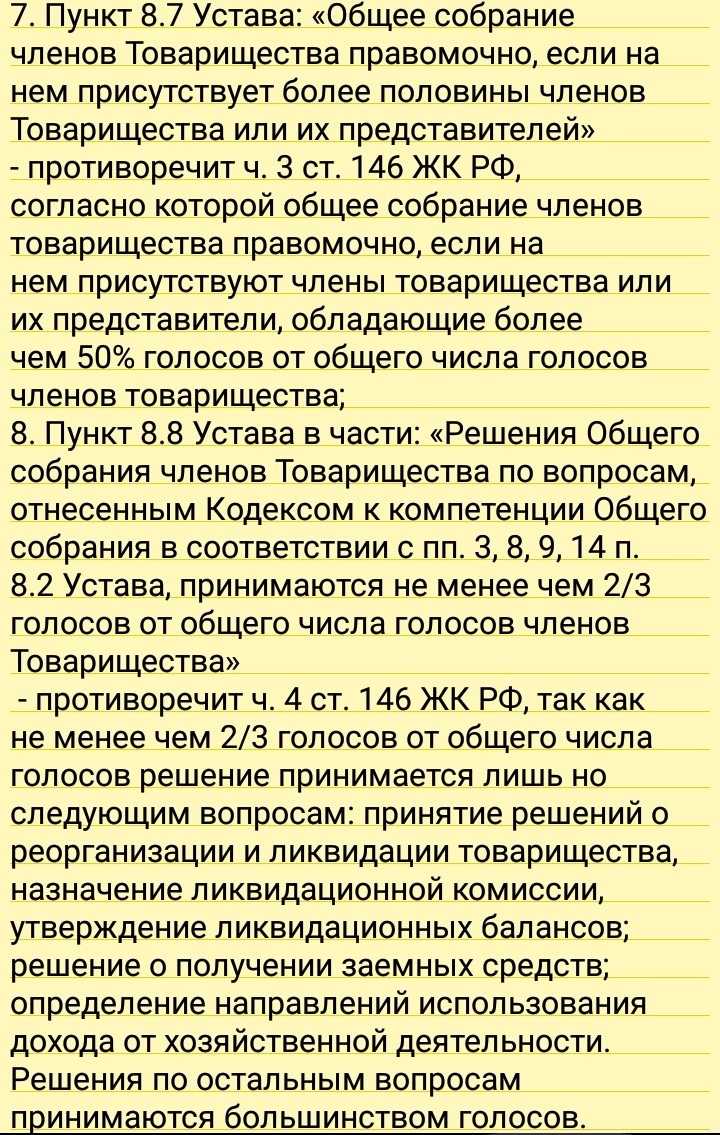

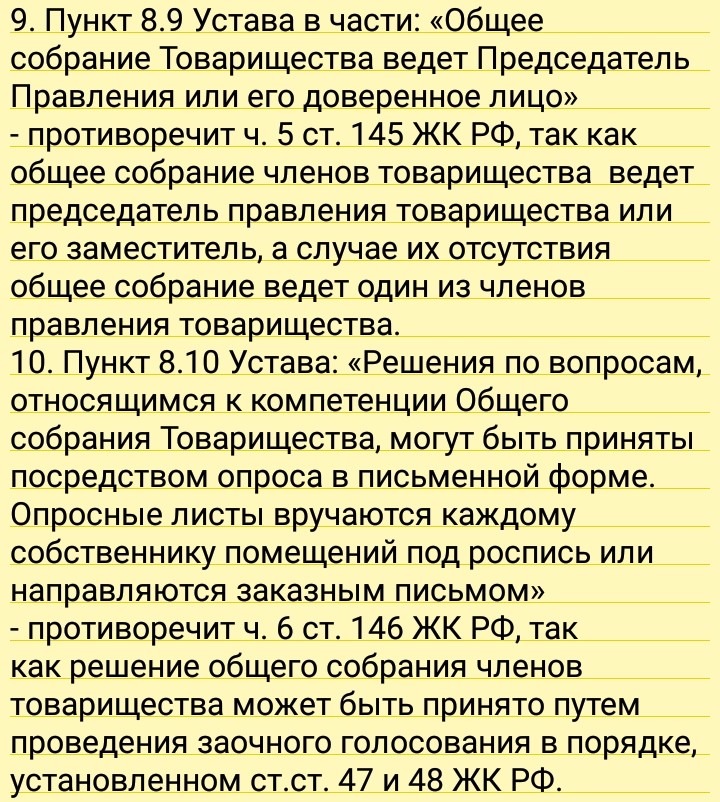

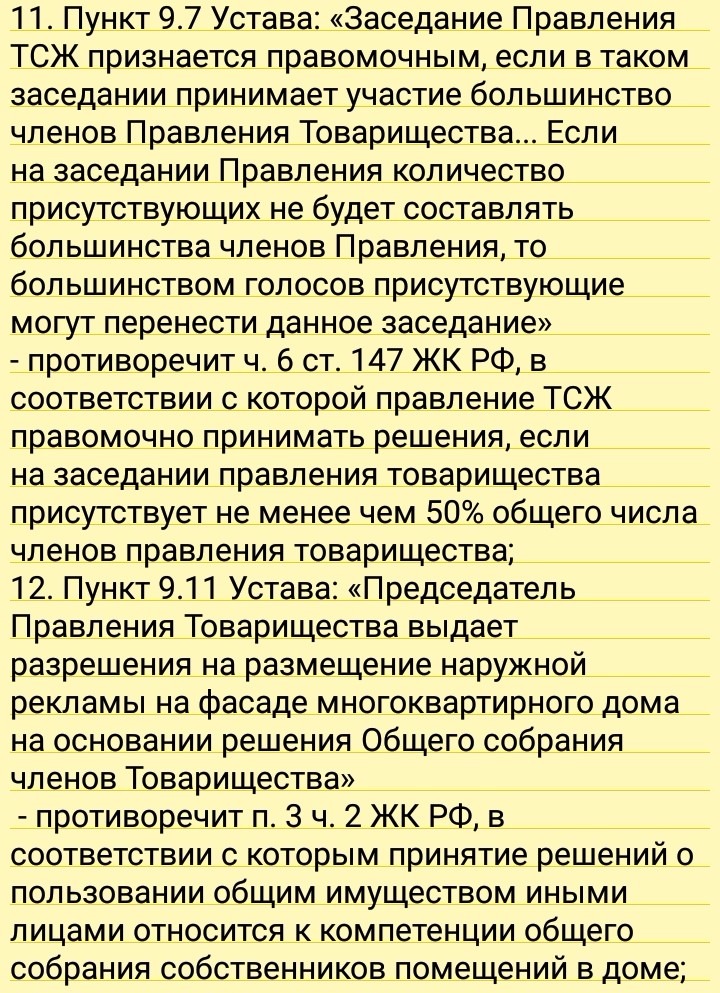

5. Несоответствие Устава ТСЖ закону и вещи в подъезде.

Жилищная инспекция в ходе проверки ТСЖ выявила среди прочего нарушение эксплуатации общего имущества и несоответствие Устава положениям ЖК РФ, закона «О некоммерческих организациях».

Товарищество получило предписание и обжаловало его в суд, который поддержал инспекцию.

Жильцы разместили на лестничных площадках бытовые вещи. В одном подъезде это были кресло, стол, детский велосипед, санки, надувная ватрушка коробки из-под бытовой техники, 4 складных стула и другие вещи; в другом подъезде - элементы мебели, доски, коробка с вещами жильцов, санки; в остальных подъездах - примерно то же самое. Это является нарушением п. 3.2.16 Правил и норм технической эксплуатации жилищного фонда, утвержденных постановлением Госстроя России от 27.09.2003 № 170.

Изучив устав ТСЖ, суды согласились, что он не соответствует действующему законодательству.

Доводы товарищества о нарушениях при проведении проверки были судом отклонены, предписание жилищной инспекции признано законным.

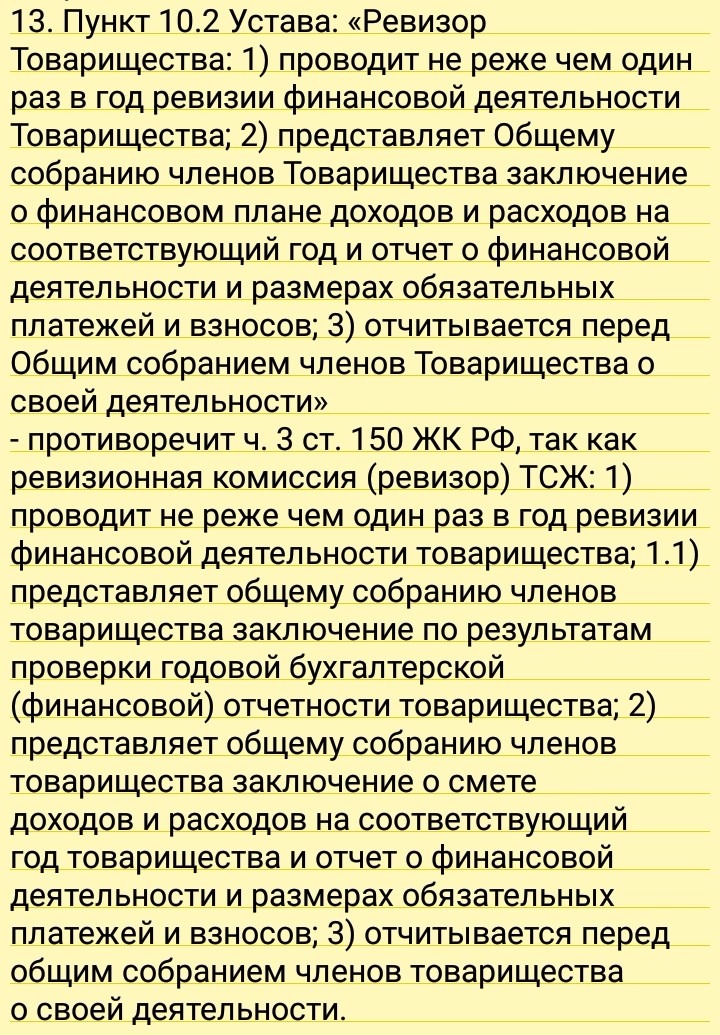

Кто не утомился читать этот длинный текст или является председателем правления ТСЖ, или работником прокуратуры, может посмотреть ниже несоответствия Устава.

(13 ААС, №А56-69993/2016)

:)