НАЛОГИ

Налоги — обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства;

– это обязательные платежи, взимаемые государством с физических и юридических лиц (хозяйствующих субъектов) в бюджет соответствующего уровня в размерах, порядке и на условиях, определённых действующим законодательством (Закон "Об основах налоговой системы в Российской Федерации", Налоговый Кодекс РФ).

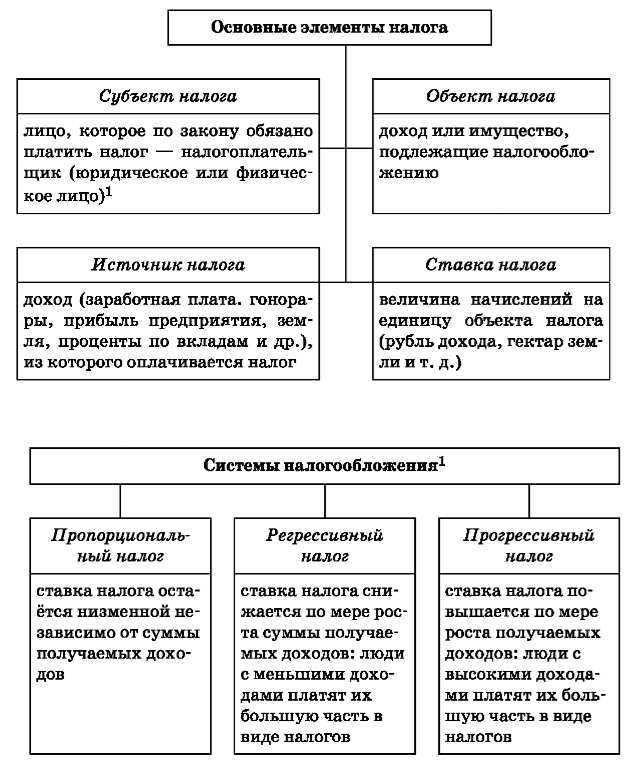

- Принципы налогообложения — правила, которым следует руководствоваться при построении налоговой системы.

- Налогообложение — определённый законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства для оплаты расходов федеральных и местных органов власти.

- Сборы — обязательные взносы за право совершать определен ные действия, получение разрешений, лицензий.

> Основные принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легитимность — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во времени.

Функции налогов

1) Фискальная — обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т. д.

2) Распределительная — перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе.

3) Стимулирующая (антиинфляционная) — стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения.

4) Социально-воспитательная — сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов.

5) Конкретно-учётная — осуществление учёта доходов граждан, предприятий и организаций.

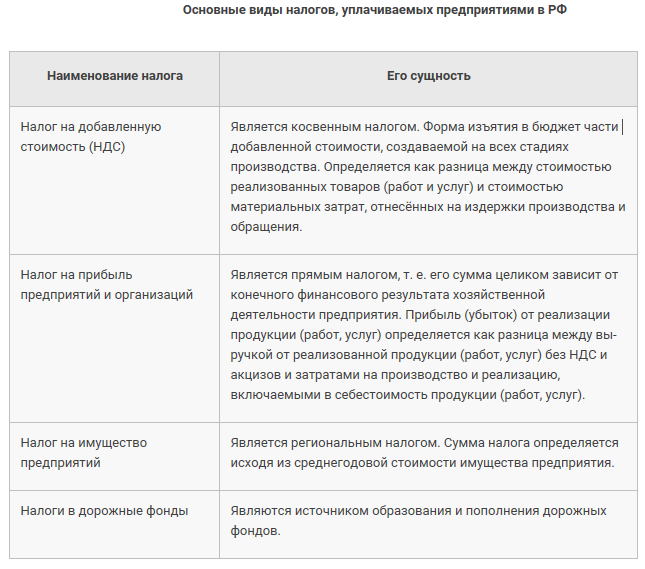

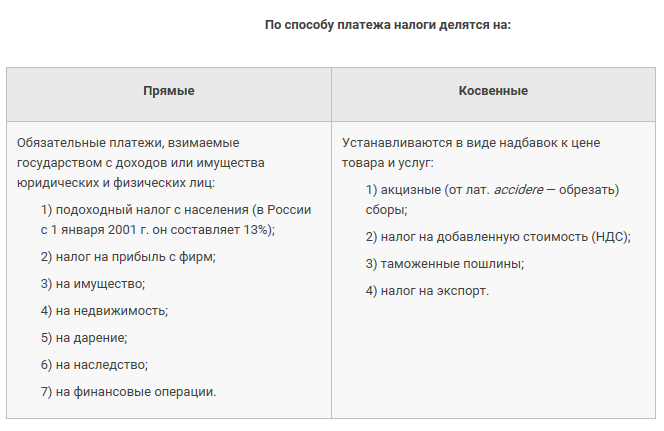

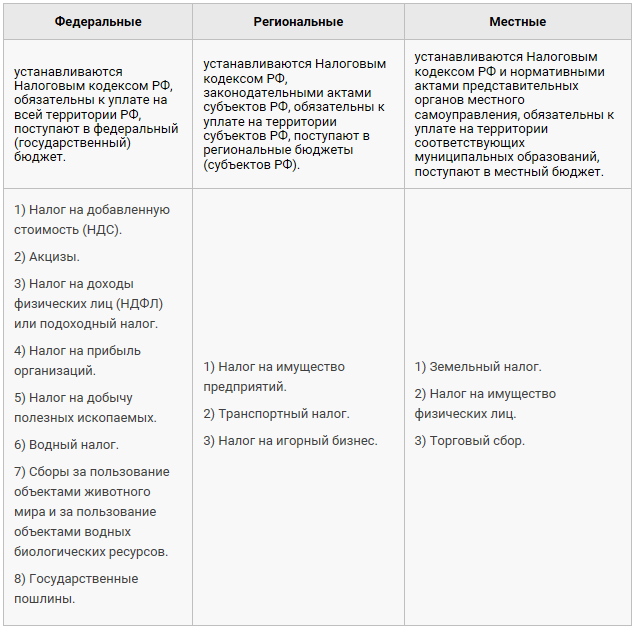

Налоги в РФ

Совокупность налогов в Российской Федерации:

- 30 июля 2017 года президент РФ В. Путин подписал закон о курортном сборе в ряде российских регионов. С 1 мая 2018 года курортный сбор вводится в четырех регионах страны: в Крыму, в Ставропольском, Краснодарском и Алтайском краях.