M-Pesa - мобильные кошельки

MzungugramМобильные кошельки - это гениально. Сначала мне казалось, что это какая-то дремучая технология из 90-ых. Так оно и есть! Но начал пользоваться и понял - то, что нужно для Африки. А затем это оказалось для меня удобнее, чем Киви Кошелёк или ЯД.

Самое популярное решение в Кении - это M-Pesa. 30% всех пользователей подобных мобильных кошельков живут в Кении. Остальные 70% юзеров размазаны по странам: Танзания, Индия, Румыния, Афганистан, Египет, Мозамбик, Лесото и о̶ч̶е̶н̶ь̶ ̶п̶р̶и̶я̶т̶н̶о̶ ЦАР. Успешной M-Pesa стала т.к. является не самостоятельным продуктом, а принадлежит продуктовой линейке сотового оператора Safaricom. Он в свою очередь дочка Vodafone, известного европейского сотового оператора. Чтобы показать, что случай запущенный, добавлю факт: через M-Pesa проходит 25% ВВП Кении.

Кошелёк M-Pesa есть у 70% жителей Кении. Купить что-то за деньги с кошелька M-Pesa можно в 99% случаев. У компаний обычно ещё есть бизнес-аккаунт M-Pesa - просто при оформлении платежа жмакаешь не одну кнопку, а другую. М-Pesa забирает 0.5% cо всех транзакций. Номер M-Pesa кошелька ВСЕГДА выложен рядом с витриной:

Иногда он напечатана на брендированном куске пластика,

а порой - написан рукой на клочке бумаги

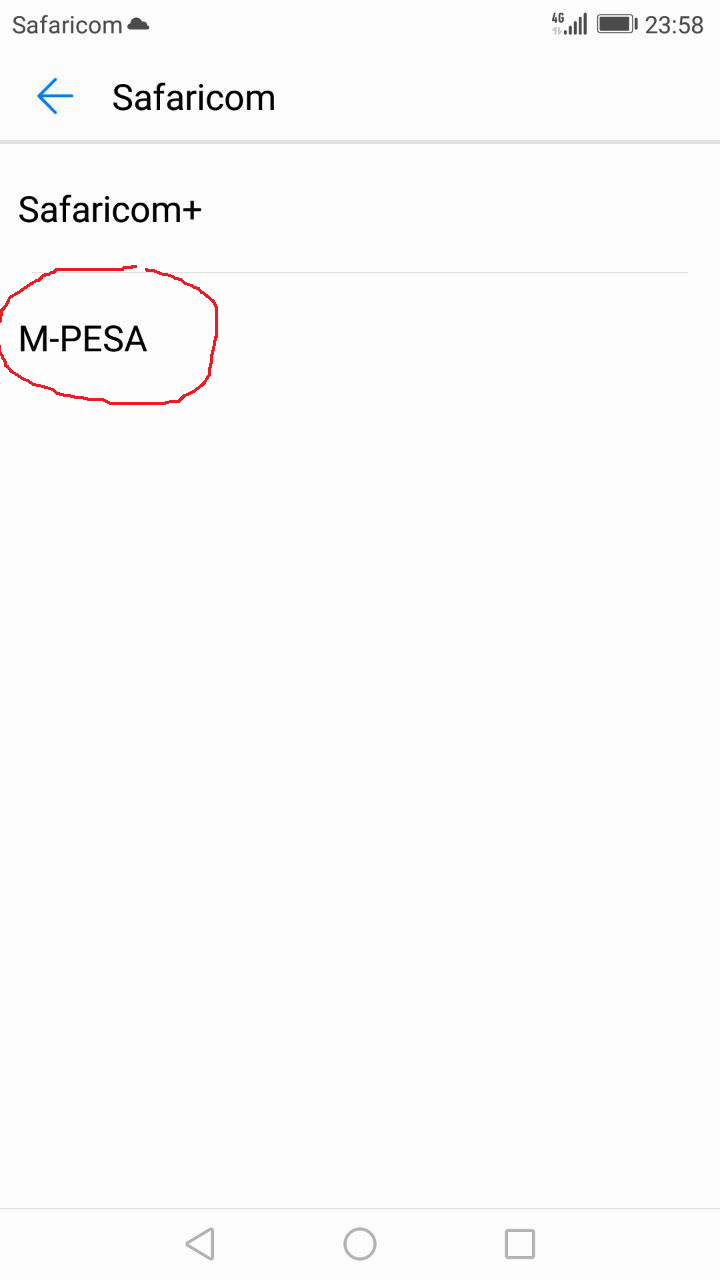

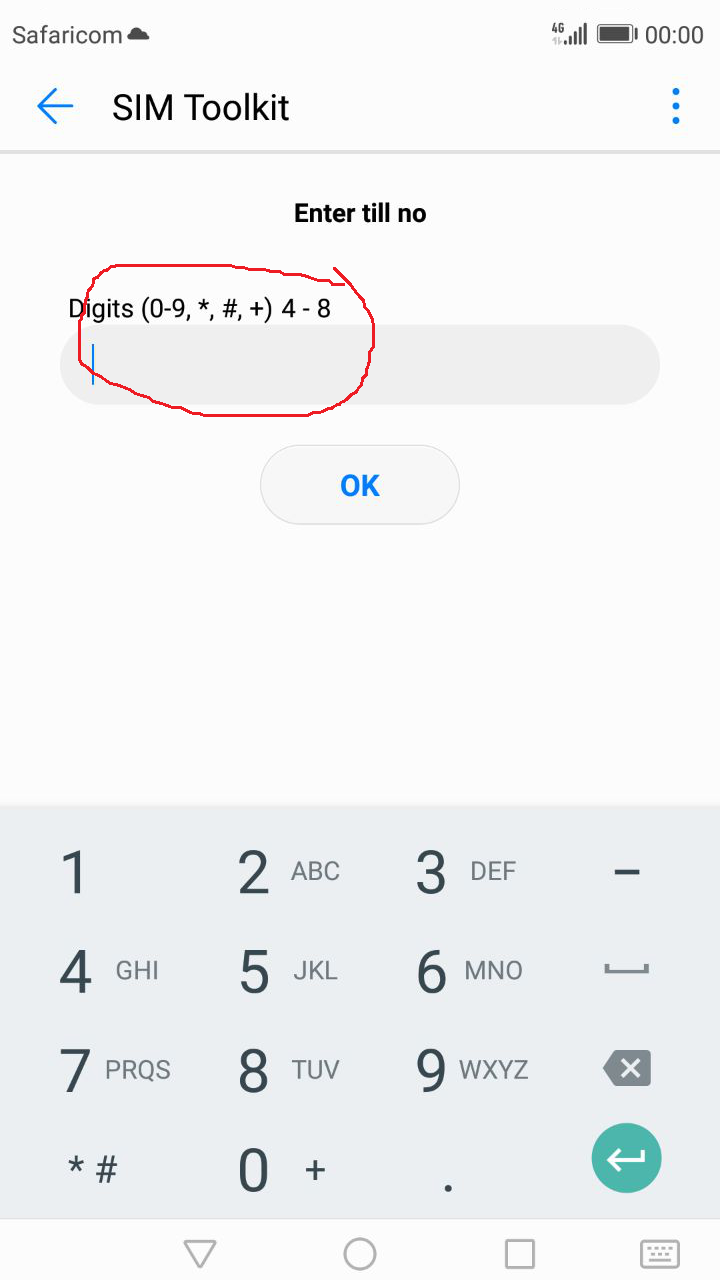

В Кении я управляю системой через SIM Toolkit. Это такая прога с набором команд, которая зашита в SIM-карту. Сразу после установки SIM в телефон ты не можешь начать пользоваться кошельком - нужно зайти в особый ларёк и попросить активировать тебе M-Pesa. Активация занимает пару минут.

В российских SIM-картах SIM Toolkit тоже есть, но через нее можно управлять только услугами оператора. В Танзании обнаружил, что там интерфейса меню у SIM Toolkit для M-Pesa нет - вся работа осуществляется через USSD-запросы. Ну вы поняли, что система работает причудливым образом, чем заставляет избалованного модными интерфейсами пользователя испытывать муки и отчаяние.

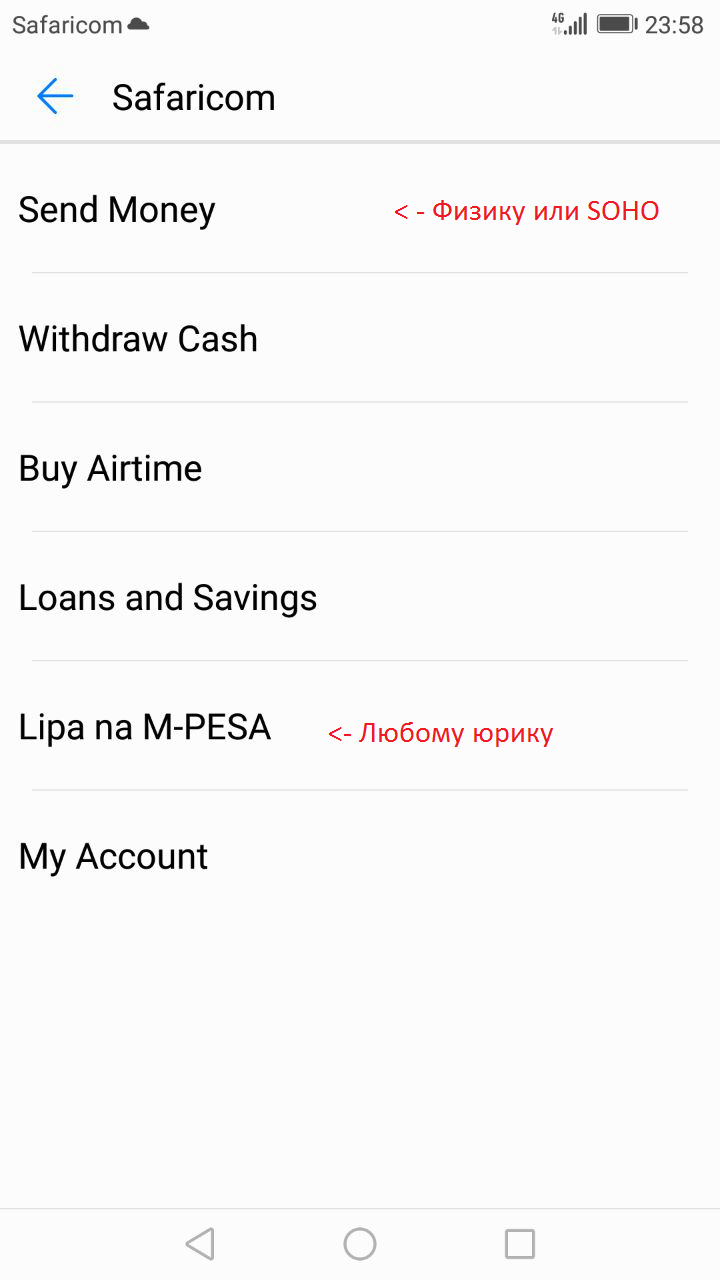

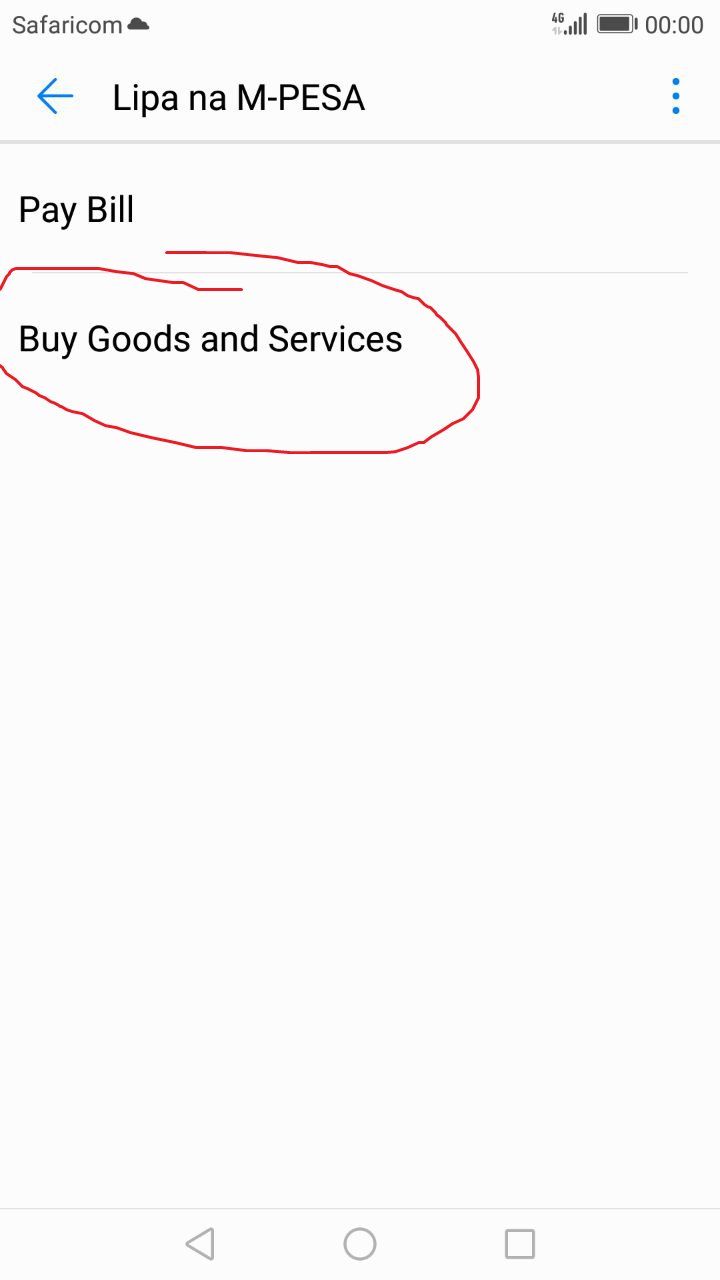

Ниже приложу несколько скриншотов, как работает эта штука:

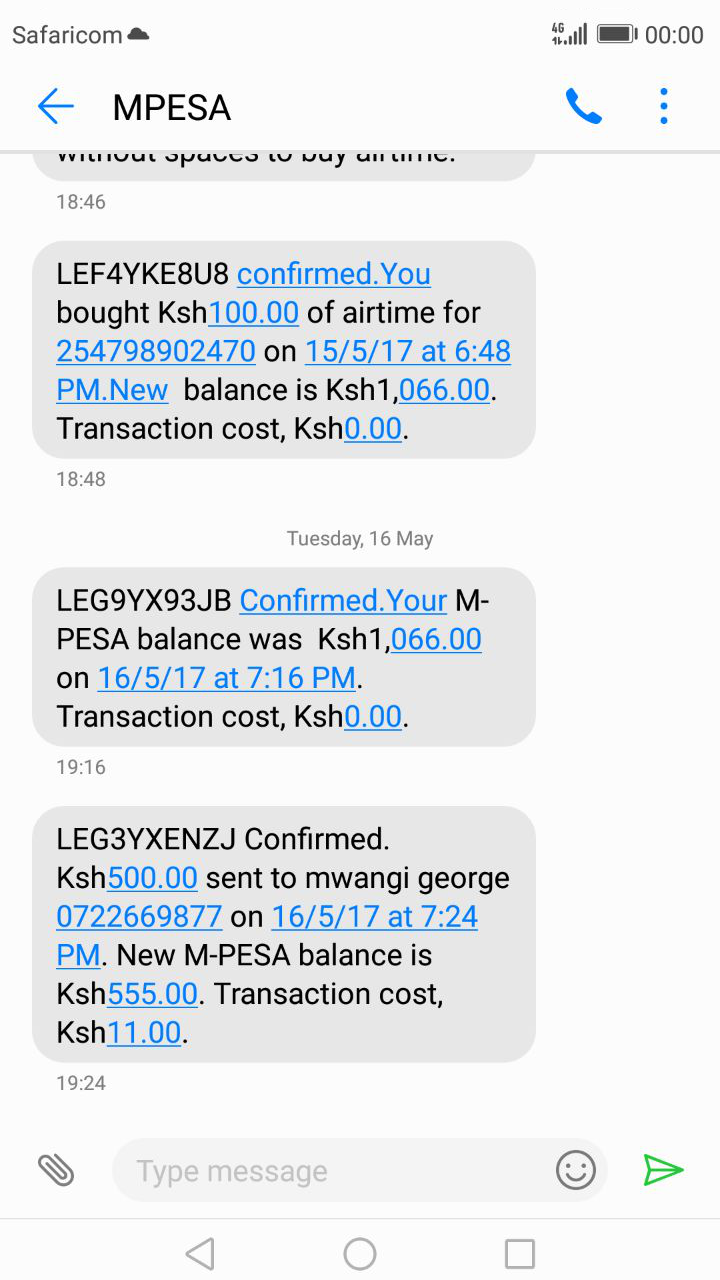

M-PESA - финансовые сервисы.

По счёту я, например, оплачиваю квартиру

Успех M-Pesa, как я понял, обеспечен тремя вещами:

Хитрая модель тарификации. Российская модель тарификации сотовых операторов прозрачна. Когда минутка стоит X, мегабайт Y, а SMS - Z. Деньги просто списываются с счёта исходя из тарифа. У Safaricom с самого начала модель была иной. Ты отправляешь деньги на счёт, а затем покупаешь бандлы: минутки, SMS,трафик. Можно закинуть бандлы другому пользователю. Фактически они стали средством обмена. Почти что деньгами. До появления мобильного кошелька было рукой подать;

Safaricom - монополист в Кении. Доля Safaricom на момент появления в 2007 году - 50% рынка. Доля оператора сейчас - 78%. Сравните с РФ, где доли "Большой тройки" в B2C из года в год более пропорциональны

п̶о̶ п̶р̶е̶д̶в̶а̶р̶и̶т̶е̶л̶ь̶н̶о̶м̶у̶ ̶с̶г̶о̶в̶о̶р̶у̶ - 31% у МТС, 27% у МегаФон, 24% у Вымпелкома. Если у оператора большая доля, то регулятор вынужден прессовать его меньше.

У M-Pesa широкая агентская сеть - 30 000 компаний в Кении и 300 000 по всему Миру. Для сравнения: у МегаФона что-то коло 5000 агентов-юрлиц.

Почему мне нравится M-Pesa:

- Она есть у всех. Вообще у всех, кроме детей и пенсионеров. Это не WMZ, не ЯД, не Киви, которые есть у некоторых айтишников, сеошников, техногиков или любителей форекса;

- Закинуть деньги на M-Pesa можно где угодно. Можно даже дать какому-нибудь непонятному хмырю наличку, а он закинет тебе их на M-Pesa;

- M-Pesa работает и на старых кнопочных трубках тоже;

- Нет подверждения платежа по SMS, т.к. сервис операторский, привязан к телефону плотнее плотного. Это хорошо, т.к. реализует амбиции оператора перестать быть тупой трубой ("dumb pipe");

- ЯДу не будут рады в любом ларьке в 10 км от Москвы. M-Pesa будут рады все и везде на территории Кении;

- Пока есть M-Pesa банки пропускают огромный денежный поток. Значит будут вынуждены развивать сеть банкоматов, мобильный банкинг и популяризировать использованием микробизнесом платежных терминалов. Это здорово!

Почему мне не нравится M-Pesa:

- Всё-таки SIM ToolKit - это устаревшая технология, придуманная в 2001 году;

- M-Pesa развилась в Кении, потому что вышла как сервис от монополиста. Монополиста на особом положении. В ЮАР M-Pesa не достигла серьёзного числа клиентов - там больше 80% аудитории уже имеет мобильный банк. Т.е. это такая тупиковая технология;

- M-Pesa умудрилась обойти антимонопольное законодательство и выдает кредиты населению. В итоге мы тут конкурируем с приложением, которое установлено по умолчанию у 70% жителей страны;

- Думаю что в перспективе 8-10 лет VISA и Mastercard всё-таки убьют M-Pesa в Кении, но пока давайте наблюдать за схваткой двух ёкодзун.