Кредитные карты

@guardmoneyМы уже рассказывали вам о дебетовых картах. Сегодня расскажем о кредитных, а также ответим на все вопросы и поможем с выбором.

Что это такое?

Кредитная карта — карта, на которой хранятся деньги банка. В этом её отличие от дебетовой, ведь на дебетовой хранятся только ваши накопления.

Этими деньгами вы можете пользоваться, но обязаны возвращать. И возвращать вовремя. Чтобы завести кредитную карту, нужно очень хорошо подумать, нужна ли она вам вообще. Если вы её заведёте, то придётся контролировать свои доходы и расходы, а также следить за собой, не забывать о платежах. Ведь если просрочить платёж, то платить банку придётся куда больше денег, чем брали изначально.

Перед оформлением кредитной карты важно знать несколько моментов. Сейчас мы их рассмотрим.

Кредитный лимит

Банк не может сразу занять вам все свои деньги. Для этого существует кредитный лимит. Для каждого клиента он индивидуален и зависит от многих факторов. Например, если вы уже пользуетесь услугами определённого банка и у вас есть активный счёт, то здесь кредитный лимит будет выше, чем у нового для вас банка.

Кредитный лимит можно расширить в процессе использования карты, если грамотно всё делать.

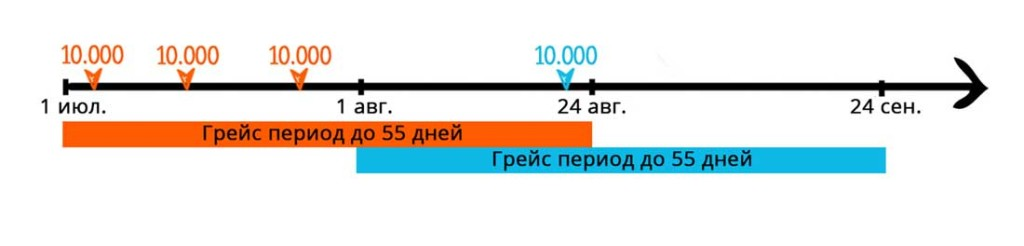

Грейс-период

Грейс-период — срок, когда вы пользуетесь деньгами банка и не платите за это проценты. Как правило, он составляет 30-60 дней. Если возвращаете средства в этот срок — процентов не будет. Но если просрочить платёж, они начислятся.

Грейс-период состоит из:

- времени, в течение которого вы тратите средства;

- времени, в течение которого вы возвращаете деньги;

Чаще всего грейс-период — 1 месяц. Такой пример приведён на картинке выше.

Иногда банки предоставляют увеличенный льготный период. Но там есть свои проблемы. Например, в этот период вам всё равно придётся погасить какую-то часть долга.

Возможные расходы

Кредитная карта может принести и другие расходы. Помимо самого займа, бывают такие траты:

- процент за пользование деньгами банка;

- плата за обслуживание;

- различные комиссии: за снятие наличных или переводы.

По этому поводу мы можем дать вам несколько советов:

- банк может компенсировать. Пример: низкий процент по кредиту, но высокая плата за обслуживание. Поэтому всегда обращайте на это внимание и выбирайте по своим потребностям;

- изучите все условия пользования картой. Есть вероятность, что банк станет навязывать дополнительные услуги, которые вам, скорее всего, не нужны;

- комиссии за снятие и переводы. Большинство банков взимает комиссию за снятие наличных с кредитной карты. Обратите внимание на размер этой комиссии и той, которая берётся за переводы. Но самое выгодное — просто оплачивать этой картой покупки. И всё. Не снимать наличные и не переводить средства на другие счета.

Итог

Перед оформлением кредитной карты подумайте, нужна ли она вам. И не забудьте оценить, насколько вы организованный человек, сможете ли не забывать за платежи и делать их вовремя.

С уважением, команда GuardMoney.