Налоговая Концепция словами предпринимателя. Часть 4

Зафар Хашимов

Существующая система налогообложения очень регрессивна, то есть по ней на граждан с меньшими доходами падает большая налоговая нагрузка, чем на высокооплачиваемых.

Сейчас много споров, что с плоской шкалой налога на доходы физлиц, предваряемой новой Концепцией, теряется принцип прогрессивности налоговой нагрузки.

Прогрессивность налоговой нагрузки означает, что те, у кого больше доходов, должны платить больше налогов. Но сейчас это происходит с точностью наоборот.

Постараюсь объяснить, почему существующая система гораздо более регрессивна , чем предлагаемая в Концепции.

Начнём с того, возможно я повторяюсь, что все налоги, в конце концов платят обычные люди.

Конечно, предприятия платят налоги, но они все равно относят налоги либо на труд, либо на продукцию. И то и другое ложится на плечи людей: работников или потребителей. Поэтому, как не крути, все налоги в конце концов падают на плечи людей.

Именно поэтому, если одни налоги люди платят со своих доходов, то другие налоги "спрятаны" в ценах товаров и услуг, которые потребляют граждане.

При этом, чем более обычная и более базовая потребительская корзинка этих граждан, тем выше налоговая нагрузка, включённая в цену товаров и услуг, которые эти граждане употребляют.

Постараюсь доказать это утверждение.

Для этого приводится данная нижеследующая таблица формирования стоимости товара при едином налоговом платеже.

Предполагается, что изначальное сырьё для товара приобретается либо по импорту, либо у крупной организации, плательщика НДС. Во многих случаях, это так и есть. Будь то мука , хлопок, сахар, растительное масло, жиры, какао, полиэтиленовые гранулы, топливо, широкий ряд биржевых товаров и тд и тп, подавляющее большинство сырья, которое ложится на основу производимых у нас товаров покупается либо у крупных государственных производств, либо по импорту. Отсюда и вывод, что в стоимости этого сырья, которая равна 100 единицам, всегда есть НДС (нынешняя ставка 20%).

Купив это сырьё, Производитель 1 (плательщик ЕНП), перерабатывает его и продаёт Производителю 2, но уже за 150 единиц, для которого продукт первого производителя является сырьём. При этом первый производитель оплачивает ЕНП по ставке 5%, или 7,5 единиц. Производитель 2 (тоже плательщик ЕНП) перерабатывает это сырьё и продаёт готовый товар оптовому продавцу для распространения товара по розничным предприятиям. Цена продажи оптовику 200 единиц и, следовательно, так как налогов второй производитель оплачивает по ставке 5% , то налог составляет 10 единиц.

Оптовый продавец (дистрибютор) продаёт товар в розницу за 240 единиц и уплачивает ЕНП по ставке 5%, или 12 единиц.

Розница, в свою очередь, купив товар за 240 единиц, продаёт его потребителю за 280 единиц. При этом уплачивая налог по ставке 4%, осуществляет оплату в казну в сумме 11,2 единицы.

Если мы соберём все эти налоги по данной цепочке, чтобы установить налог, включённый в состав стоимости продукции то получим 60,7 единиц. Другими словами, 21,7% в составе цены, которую оплатил потребитель были налоги. То есть заплатив налоги со своих доходов, потребитель вынужденно несёт расходы по налогам, включённым в состав товаров и услуг, которые потребляет. Причём это ещё достаточно щадящий пример. Мы сделали расчёты, что по большинству товаров местного производства, данная цифра в среднем составляет около 23 %.

Ещё одно коварство системы ЕНП заключается в нижеследующем. На рынке продуктов широкого потребления конкуренция всегда выше, равно как и объёмы товарооборота. Ввиду этого, предполагается, что наценки находятся, с одной стороны под постоянным давлением и должны с ростом объёмов снижаться. Однако ЕНП отнюдь не способствует такому снижению. Посудите сами, если продавец товара А, товара, который обошёлся ему за 100 единиц, продаёт его своему покупателю с наценкой всего 10% за 110, то с ЕНП в 5%, он должен оплатить налогов 5,5 единиц. 5,5 единиц из 10 единиц своей наценки, или 55% своего валового дохода.

Для предпринимателя это и есть показатель- сколько налогов он должен заплатить со своего дохода. А если бы, скажем, он продал товар с наценкой в 30%, или за 130 единиц. Тогда его налог в 6,5 единиц на 30 единиц наценки составлял бы уже менее 22% с валового дохода, вместо 55%. Таким образом, чем меньше его наценка, тем больше на него давит ЕНП. Стоит ли удивляться теперь, почему продавцам так выгодно накручивать цену, даже в ущерб продаваемым объёмам.

По определению, товары и услуги широкого потребления должны иметь минимальные наценки, но именно они и наказываются единым налоговым платежом. ЕНП сделала невозможным наценки менее 10-15%. В то же самое время, дорогие товары и предметы роскоши из-за высоких наценок включают в себя гораздо меньше налоговой нагрузки на доходы бизнеса.

По нашим расчётам, налоговая нагрузка на предметах дорогостоящих товарах с высокой наценкой, при ЕНП, составляет всего около 12,5%. Да и то, если все налоги оплачиваются правильно.

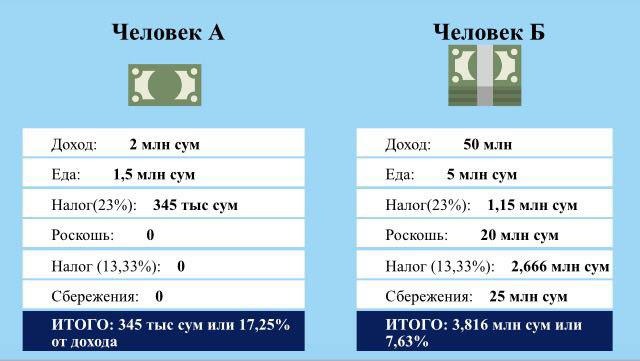

Теперь рассмотрим пример двух семей А и Б, с доходами (чистые на руки) в 2 млн и 50 млн сум, соответственно. Предположим, что это семьи из 4 человек (муж, жена и двое детей).

Будет справедливым сказать, что подавляющая часть (75%) доходов первой семьи тратятся на еду и товары первой необходимости. Как мы указали выше, средний размер налогов, включённых в состав цен этих товаров равен 23%. Таким образом, в структуре потребления семьи А включены налоги в 345 тыс. сум, что составляет 17,25% от всех доходов семьи А.

Семья Б, предположительно, тратит на эти нужды всего 10% своих доходов. Хотя в сумме это и больше в три раза, чем у семьи А, но в структуре расходов семьи Б это составляет гораздо меньше. Причём здесь понятно, что семья Б не съедает в три раза больше тех же продуктов, что семья А, просто вторая семья покупает более дорогие продукты. Мы говорили выше, что в процентном отношении, в составе более дорогих продуктов вес налогов относительно меньше, но так как речь идёт о категории "Еда и товары первой необходимости", то для чистоты эксперимента, предположим, что налоговая нагрузка на этой статье расходов семьи Б такая же, как у семьи А. Тогда, по нашему примеру, выходит, что, имея структуру расходов, указанную в таблице, семья Б, считая только расходуемые средства (25млн сум, исключая сбережения), оплатила товары и услуги, в составе которых налогов было 3,8 млн или около 15% доходов. При этом, если разделить эти налоги на весь доход семьи Б, как мы это сделали в случае семьи А, то налоги, включённые в цену потребления составят не более 8% у более богатой семьи. Это в два раза меньше, чем у семьи А.

Стоит сюда ещё добавить, что и при оплате налогов в процессе получения этих доходов, семья Б имела, с некоторой вероятностью, больше преимуществ. У людей с большими доходами всегда больше мотивов и возможностей не платить налоги полностью. Именно высокооплачиваемым сотрудникам чаще всего и вручают зарплаты, что называется "в конвертах". Это позволяет им платить в казну гораздо меньше, во всех отношениях, чем тем же бюджетникам, получающим всю свою зарплату официально.

Что предлагает в этой связи Концепция?

Переход на сквозную оплату НДС.

Давайте рассмотрим тот же кейс, с которого мы начали свою статью, при условии перехода всех предприятий цепочки на НДС.

Как видно из таблицы, на каждом звене производства и распределения продукции оплачивается налог ровно 12% от добавленной стоимости.

В данной таблице описано, как участники цепочки оплачивают НДС. Мы сохранили цены продажи товара (теперь уже включая НДС) между участниками цепочки на тех же значениях, что и в первом примере для обеспечения сравнимости результатов.

В графе сумма налога указаны суммы НДС, начисляемые при продаже товара. При оплате же этого налога участником звена, вычитается НДС уплаченный в цене товара предыдущего участника или, как говорят специалисты, ранее уплаченный НДС принимается в зачёт. В результате каждый участник фактически оплачивает НДС только со своей наценки. Эти цифры отражены в самой нижней строке.

В результате, мы имеем, что независимо от числа участников в цепочке производства и распределения продукции общий вес налогов в цене товара или услуги никогда не будет превышать ставки НДС.

В данном примере, вес налогов в стоимости продукции снизился вдвое и упал с 60 единиц до 30. Разумеется, что такое падение налоговой нагрузки приведёт к существенному снижению цен для конечных потребителей. Причём это снижение коснётся очень широкого спектра товаров и услуг.

При этом, данная система более социальна, она распределяет налоговую нагрузку более равномерно. При новой системе, будь это предмет роскоши или повседневной необходимости, дорогой товар или дешевый, вес налога на нем не будет варьироваться и останется на постоянном уровне.

P.S. При этом, сравнив две приведённые выше таблицы, легко вычислить, что, в целом, бизнес только выиграет, так как налоговая нагрузка в целом существенно упадёт. У кого и насколько, это вопрос частный и зависит от отрасли и структуры образования стоимостей и цены, но одно бесспорно, что бизнесы, в целом, очень даже выиграют.