Как спрогнозировать курс биткоина

blockchain.ruКрис Бурниск, специализирующийся на биткоине аналитик ARK Investment Management, о том, что такое J-образная кривая на рынке криптовалют.

Рынок криптовалют только начинает развиваться, и мы увидим еще много волн энтузиазма и разочарования, которые будут сопровождаться взлетами и падениями стоимости активов — быстрый рост невозможен без тряски.

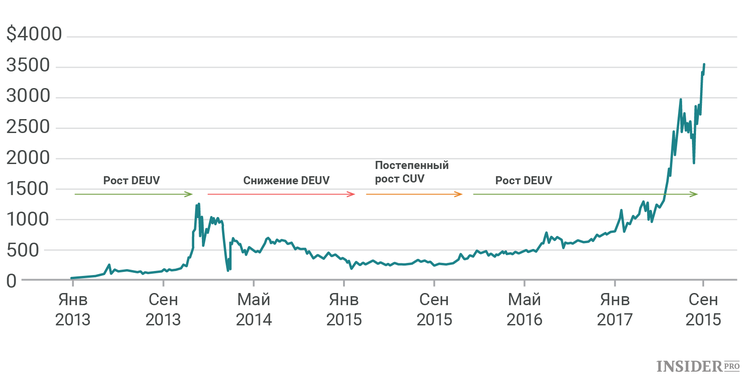

Например, биткоин (Bitcoin) уже прошел несколько таких циклов — в конце 2013 года он стоил больше $1000, а потом пошел на спад, который продолжался до января 2015-го, причем в нижней точке цена падала аж до $175. Теперь мы снова наблюдаем бурный энтузиазм, на котором цена выросла в четыре раза за один только 2017 год и дошла до $4000.

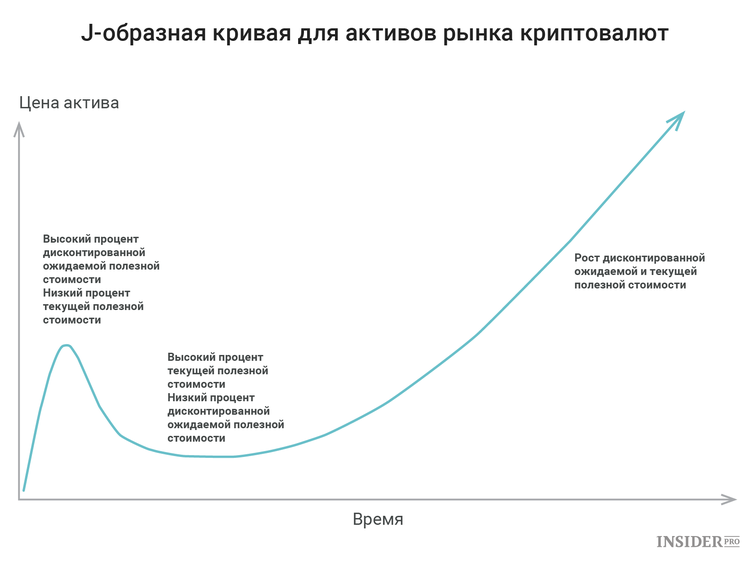

Если говорить о криптоактивах, имеющих некую ценность и приносящих пользу, эти взлеты и падения должны сложиться в J-образную кривую.

J-образная кривая на разных рынках описывает разные явления: в частных инвестициях это состояние портфеля, а в экономике — характер девальвации валюты при дефиците бюджета. На рынке криптовалют мы наблюдаем рождение новой J-образной кривой, описывающей оценку актива во времени.

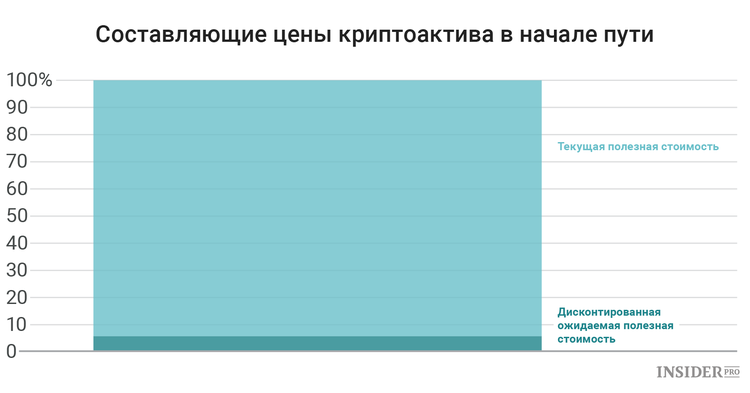

Дело в том, что цена криптоактива формируется из двух частей: «текущая полезная стоимость» (CUV) и «дисконтированная ожидаемая полезная стоимость (DEUV)» — эту величину можно назвать спекулятивной ценностью. (Если использовать термин «спекулятивная ценность» в пренебрежительном смысле, то придется признать, что эта компонента составляет огромную часть цены любой быстрорастущей акции).

Как правило, мы слышим о новом криптоактиве, когда энтузиазм по его поводу велик, и какое-то время он поддерживается на высоком уровне. В этот период текущая полезная стоимость актива минимальна или вообще отсутствует — цена формируется только ожидаемой полезной стоимостью, а значит, полностью подвержена капризам рынка. Это первый, маленький пик J-образной кривой на графике.

Обратите внимание, что «Высокий процент дисконтированной ожидаемой полезной стоимости / Низкий процент текущей полезной стоимости» — это относительная доля в цене актива, а не абсолютное значение. В первые дни мы часто можем наблюдать именно такую картину: завышенная ожидаемая полезная стоимость и завышенная цена.

Что происходит дальше? Команда разработчиков и вся система неизбежно сталкиваются с непредвиденными препятствиями — строить распределенные системы и управлять вовлеченными в процесс людьми очень сложно. На этом этапе энтузиазм публики ослабевает за счет снижения ожидаемой полезной стоимости, которое, в свою очередь, можно объяснить несколькими факторами:

- Повышением ставки дисконтирования, поскольку рынок считает, что шансы на успех снижаются, а значит, актив становится более рискованным;

- Снижением величины охвата целевого рынка — как следствие, возникают опасения, что протокол не станет так популярен, как ожидалось;

- Сокращением потенциального рынка, поскольку предполагается, что часть запланированной функциональности не удастся реализовать.

В общем, объяснения могут быть разными, но, когда спекулянты начнут выходить из актива, ожидаемая полезная стоимость, а с ней и цена, резко снизится — как это происходит, можно обсудить с любым, у кого были биткоины в 2014 году.

Далее целеустремленные разработчики продолжают трудиться, не обращая внимания на рынок, протокол совершенствуется, и пользователей (не спекулянтов) становится больше.

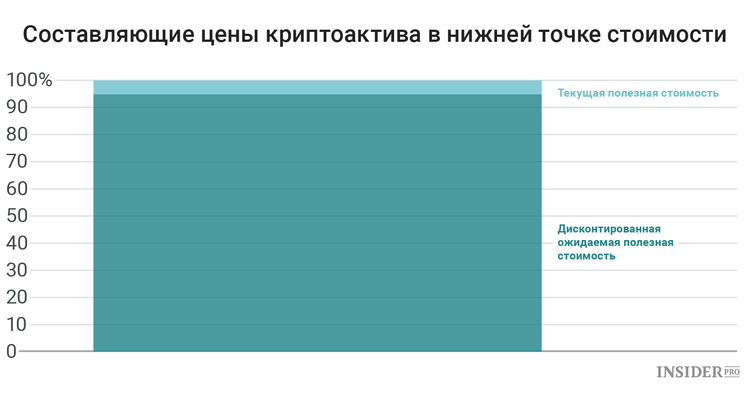

Таким образом, постепенно растет текущая полезная стоимость, и она может продолжать расти даже на фоне падения ожидаемой полезной стоимости. Если рынок настроен пессимистично, ожидаемая полезная стоимость может дойти до нуля, и тогда цена резко снизится, отражая только текущую полезную стоимость.

Потенциально цена может опуститься даже ниже — как акции компании на бирже могут торговаться ниже ее балансовой стоимости.

Впрочем, часто кроме разработчиков, пользователей и сообщества за активом стоит группа инвесторов, оставшихся от времен высокой ожидаемой полезности.

Лично я считаю, что в первые три квартала 2015 года, когда биткоин стоил около $200, произошло именно это. Это нижняя часть J-образной кривой.

Подъем со дна может быть затяжным: постепенно участники рынка, видя рост текущей полезной стоимости актива, будут наращивать и ожидаемую полезную стоимость. Этот процесс противоположен описанному выше: ставка дисконтирования может снижаться, а охват целевого рынка и его размер — расти.

Так что ожидания будущей полезной стоимости будут расти, опираясь на текущую полезную стоимость. Ниже показано, как этот процесс выглядел для биткоина с начала 2013 года до сегодняшнего дня.

Скорость дальнейших событий может сильно варьироваться. В идеальной ситуации текущая и ожидаемая полезная стоимость растут вместе, поддерживая здоровое равновесие, но в условиях сильного бычьего рынка вторая величина начинает быстро опережать первую, и финансовые показатели расходятся с реальностью — как следствие, J-образная кривая на поздних стадиях, как правило, становится все более крутой.

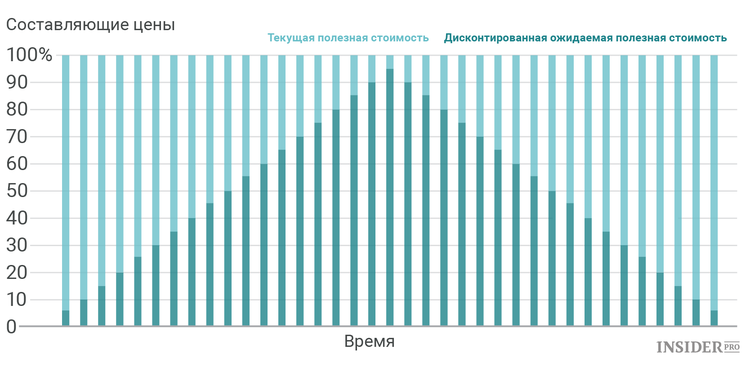

К этому моменту цикл завершается. Цена актива, которая после запуска состояла исключительно из ожидаемой полезной стоимости, падает на фоне медвежьего рынка до уровня текущей полезной стоимости, а потом начинает состоять преимущественно из ожидаемой полезной стоимости. Ниже представлен процентный состав цены актива в этот период.

Таким образом, J-образная кривая — это ценовое выражение полезной стоимости и колебаний настроения рынка. Вначале ожидания — и цена — высоки, но в основном это ожидаемая полезная стоимость, и когда они ослабевают, цена падает, даже если текущая полезная стоимость растет. Позже, по мере того как ожидаемая полезная стоимость поднимается, цена актива перерастает предыдущий максимум, поскольку поддержка в виде текущей полезной стоимости уже выше.

Другими словами, при более высокой текущей полезной стоимости эффект роста дисконтированной ожидаемой полезной стоимости может быть больше, а значит, в ближайшие годы стоит ожидать жесткого бычьего рынка.

Я предполагаю, что J-образная кривая будет повторяться на этом рынке снова и снова, и на макро-, и на микроуровне — разница будет лишь во временном масштабе. Что касается макромасштаба, то я говорю о десятилетней временной шкале.

Каждый следующий пик ожидаемой полезной стоимости будет выше предыдущего, и эта большая J-образная кривая будет состоять из множества маленьких кривых, периодичность которых пока определить невозможно, и в конечном счете, когда рынок сбалансируется, цена активов будет отражать в основном текущую полезную стоимость при небольшой спекулятивной составляющей.

На этом этапе J-образная кривая масштаба нескольких десятилетий начнет по мере роста текущей полезной стоимости напоминать S-образную кривую. Объем же спекуляций вокруг будущей полезной стоимости будет зависеть от того, какая часть целевого рынка уже захвачена и насколько протокол прекратил развитие.

Конечно, все это лишь теория, и не стоит ожидать, что реальность в точности отразит идеальную модель. Но, пока полезная стоимость в долгосрочной перспективе увеличивается, цены будут расти и расти.

Подписывайтесь!