Как использовать компании Гонконга в налоговых схемах

BlackAudit

Чем полезен территориальный принцип обложения прибыли

В чем заключаются выгоды российско-гонконгского соглашения

Как бизнес использует гонконгские компании в налоговых схемах

Гонконг исторически числится в черном списке офшоров Минфина (приказ от 13.11.07 № 108н), хотя классическим офшором он никогда не был. Также Гонконг считают офшором Казахстан, Узбекистан, Латвия, Греция, Хорватия, Италия, Болгария, Литва, Португалия, Польша, Индия.

Однако санкции со стороны Евросоюза и США заставили Россию обратить внимание на страны Азиатско-Тихоокеанского региона. Чтобы крупнейшие российские компании могли привлекать финансирование в Азии и не терять деньги на разорительных налогах у источника выплаты, необходимо было смягчить налоговый режим. Так и появилось Соглашение об избежании двойного налогообложения между Россией и Гонконгом от 18.01.16, которое вступило в силу с 1 января 2017 года.

Россия ратифицировала соглашение (Федеральный закон от 03.07.16 № 234-ФЗ), поэтому налоговая служба исключила Гонконг из перечня государств и территорий, не обеспечивающих обмен информацией (приказ ФНС России от 30.09.16 № ММВ-7-17/527@). Минфин также планирует исключить его и из списка офшоров, но на момент подписания номера в печать этого не сделал.

На текущий момент Гонконг имеет более 30 действующих соглашений об избежании двойного налогообложения. Такие договоренности есть, в частности, с Австрией, Бельгией, Канадой, Китаем, Чехией, Люксембургом, Таиландом, Великобританией, Венгрией, Вьетнамом, Францией, Ирландией, Италией, Японией, Лихтенштейном, Нидерландами, Новой Зеландией, Испанией, Мексикой, Португалией, Швейцарией. Все они предусматривают нулевые ставки налога у гонконгского источника выплаты дивидендов и процентов. По роялти налог у источника выплаты варьируется от 3 до 15 процентов.

При перечислении доходов из Гонконга в страны, с которыми соглашения об избежании нет (включая офшоры), налоги у источника по дивидендам и процентам также не возникают, но по роялти они достигают 16,5 процента.

Обмен информацией сократил спрос на гонконгские счета

Гонконг — мировой финансовый центр. Гонконгские банки надежны. О каких-то проблемах и уж тем более банкротствах банков говорить не приходится. К тому же большинство китайских компаний, импортирующих товар в Россию, регистрируют организации и открывают счета именно в Гонконге. Соответственно, платежи, в любых валютах, а особенно в долларах США, в Гонконге проходят очень быстро.

Гонконгские банки в отличие от европейских не требуют, чтобы на счетах были значительные остатки денежных средств. Стоимость банковских комиссий за проведение транзакций низкая. Спрос на открытие счетов в гонконгских банках высокий. Поэтому российские бенефициары шли на ухищрения, чтобы заполучить счет в гонконгском банке.

Начиная с 2017 года Россия и Гонконг обмениваются информацией о налоговых нарушениях. А в перспективе заработает и автоматический обмен информацией в рамках стандартов ОЭСР. Это сократило поток желающих сотрудничать с «потенциально опасными» банками Гонконга. И видимо, количество клиентов уже не восстановится до прежних объемов.

Налоговые преимущества

При выплате дивидендов из России в Гонконг налог у источника можно снизить до 5 процентов (подп. «а» п. 2 ст. 10 соглашения между РФ и Гонконгом от 18.01.16). Такая ставка действует, если гонконгская компания владеет не менее чем 15 процентами в капитале российского юрлица. Во всех остальных случаях ставка налога на дивиденды — 10 процентов. И нет никаких требований по размеру доли и сроку владения ею. При выплате дивидендов из Гонконга в другие юрисдикции налог уплачивать не надо. Точно так же, как и на Кипре.

При выплате процентов в адрес гонконгской компании налог у источника отсутствует (ст. 11 соглашения между РФ и Гонконгом от 18.01.16). Ставка налога при выплате роялти — не более 3 процентов (ст. 12 соглашения между РФ и Гонконгом от 18.01.16). Таких выгодных условий нет в других соглашениях об избежании двойного налогообложения. Исключение — российско-кипрское соглашение от 15.12.98. Но Гонконг интереснее Кипра и других юрисдикций благодаря принципу территориального налогообложения прибыли.

Территориальный принцип обложения прибыли

Гонконг не офшор. Статус административного района — низконалоговый центр, а не безналоговая гавань. Основные нормы, регулирующие налогообложение в Гонконге, изложены в постановлении «О внутренних доходах» (Inland revenue ordinance).

Компании, учрежденные в Гонконге, исчисляют налоги в соответствии с местными законами. Вместе с тем налогообложение в Гонконге основано на территориальном принципе. Это значит, что налогом облагается доход, получаемый только от источников в Гонконге. Кроме того, взимается ежегодный налог за сам факт нахождения компании в Гонконге.

Доходы от источников или от деятельности за пределами Гонконга не облагаются налогами. В том числе и офшорные доходы. Даже если собственники переводят эти средства в Гонконг. Однако чтобы подтвердить право на освобождение, надо представить в инспекцию соответствующие документы.

Налог на прибыль в Гонконге исчисляется по ставке 16,5 процента. Это основной налог, взимаемый с гонконгских компаний. Ставка налога для предпринимателей — 15 процентов.

Предприниматели и компании, учрежденные в Гонконге, обязаны уплатить налог, если они получили прибыль от коммерческой деятельности на территории Гонконга. Налогоплательщики представляют в Управление внутренних доходов Гонконга первичные документы. На основании этих бумаг контролеры выясняют происхождение доходов. Они анализируют, что именно и где сделал налогоплательщик, чтобы получить прибыль.

Если компания получила доходы из разных источников, то она будет исчислять налог только с той части прибыли, которая приходится именно на деятельность в Гонконге. Указанное правило не распространяется на прибыль от реализации. Эта прибыль либо полностью подпадает под налогообложение, либо полностью освобождается от него. Инспекторы анализируют только валовый доход. Операции, связанные с управлением, сюда не относятся. Фискалы учитывают это, когда определяют происхождение прибыли и разделяют ее на местную и офшорную.

Чем больше офшорных доходов, тем меньше налог на прибыль. Контролеры анализируют место принятия решений, предоставления услуг, деловое присутствие компании за рубежом. Они изучают договоры с контрагентами. Место, где собственники и руководство принимают текущие решения, — не решающий фактор. Но лучше, если это не Гонконг.

Если основное место ведения бизнеса — Гонконг и нет делового присутствия за рубежом, то прибыль компании будет облагаться налогом в Гонконге. Контролеры проанализируют, есть ли у компании структуры, получающие прибыль за пределами Гонконга. Даже если таких структур нет, это не означает, что место происхождения прибыли — Гонконг.

Источником происхождения прибыли, полученной от предоставления услуг компанией, учрежденной в Гонконге, будет считаться место оказания услуг.

Режим КИК и правила тонкой капитализации

Налога на прирост капитала и НДС в Гонконге нет. Однако существует гербовый сбор. Его уплачивают, в частности, при продаже и аренде недвижимости, при купле-продаже ценных бумаг, при увеличении акционерного капитала. Переход права собственности на акции гонконгских компаний не требует государственной регистрации.

Обязанность по ведению реестра акций возложена на саму компанию. Ежегодно организации представляют в госреестр отчет директоров. Сведения о продаже акций в отчете не отражаются. Поэтому в нем может и не быть информации об изменениях в составе акционеров. Переход права собственности на акции подтверждают передаточные документы, зарегистрированные в специальном подразделении налоговой службы (Stamp duty office). Если акционеры не перечислят гербовый сбор, то чиновники признают переход права собственности на акции незаконным.

В Гонконге не действует режим контролируемых иностранных компаний, нет правил тонкой капитализации. Несмотря на то, что Гонконг находится в черном списке офшоров Минфина, гонконгские компании часто используют в налоговом планировании (приказ от 13.11.07 № 108н). Особенно бенефициары из дальневосточного региона России.

Преимущества Гонконга — низкая стоимость создания и содержания компаний. Стоимость регистрации в Гонконге такая же, как на Кипре и в Великобритании. Зарегистрировать компанию не составит труда. Директором или учредителем гонконгской компании может стать кто угодно: россиянин, киприот, сейшелец и т. д. Требований к их резидентности нет.

Минимальный уставный капитал — не менее 10 тыс. гонконгских долл. В течение первого года надо оплатить хотя бы одну акцию. Акции на предъявителя гонконгские компании выпускать не вправе.

Гонконг подписал Гаагскую Конвенцию об использовании апостиля (Конвенция, отменяющая требование легализации иностранных официальных документов от 05.10.61). У собственников не возникнет проблем при использовании гонконгских компаний за рубежом и при открытии счетов в иностранных банках.

В корпоративных реестрах Гонконга нет информации о реальных владельцах компаний. В то же время в госреестре есть важные корпоративные сведения:

· о регистрационных данных (дата инкорпорации, регистрационный номер, адрес офиса компании и т. д.);

· учредителях, акционерах, секретарях и директоре;

· неуплаченных пошлинах, несданных отчетах, причинах прекращения деятельности;

· аудите за прошедшие годы.

Кроме того, в госреестре есть копии учредительных документов компании: устав, учредительный договор, сведения о назначении первых директоров.

Власти Гонконга планируют создать единый реестр бенефициарных собственников компаний. На первых порах доступ к этой информации будет только у госорганов.

Использование гонконгских компаний во внешнеторговой деятельности

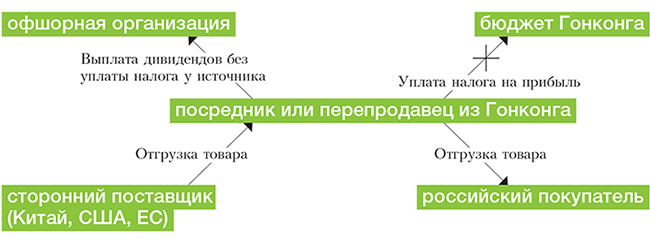

Использовать Гонконг выгодно прежде всего в торговых схемах. Например, надо импортировать товар из Китая в Россию. Гонконгская компания выступает перепродавцом. Ее учредитель — офшорная организация. Гонконгская компания закупает товар у китайской организации и перепродает его с наценкой российскому налогоплательщику.

Наценка не будет облагаться налогом на прибыль в Гонконге. После чего дивиденды, распределенные офшорным бенефициарам, не облагаются налогом у источника. Гонконгская компания может выступать посредником и получать прибыль не в виде торговой наценки, а в виде вознаграждения. Гонконгскую компанию можно использовать и при импорте товара из США и стран Евросоюза (см. схему).

Использование Гонконга в торговых схемах

При работе со странами, которые считают Гонконг офшором, лучше гонконгские компании не использовать. После вступления в силу соглашения между РФ и Гонконгом российским бенефициарам стали доступны иные схемы экономии, в том числе холдинговые. В этом случае гонконгская компания учреждает «дочки» в России и Китае. При выплате дивидендов из России и Китая в Гонконг налог у источника будет равен 5 процентам (подп. «а» п. 2 ст. 10 соглашения между РФ и Гонконгом от 18.01.16). Доходы не будут облагаться налогом на прибыль в Гонконге. Дивиденды, распределенные реальным бенефициарам, не облагаются налогом у источника.

Гонконгские компании выгодно использовать в схемах рефинансирования. В этом случае гонконгская компания выдает заем российской организации. Последняя не удерживает налог при выплате процентов в адрес гонконгской компании (ст. 11 соглашения между РФ и Гонконгом от 18.01.16).

Доход в виде процентов облагается гонконгским налогом на прибыль по ставке 16,5 процента. После чего гонконгская компания выплачивает проценты реальным бенефициарам и не удерживает налог у источника.

Соглашение между Россией и Гонконгом от 18.01.16 вступило в силу 1 января 2017 года. Теперь гонконгские компании — эффективная замена кипрским структурам. Гонконгские компании выгодно использовать при выплате дивидендов и процентов из России, а также в торговых схемах.

Чтобы гонконгская компания воспользовалась льготными положениями соглашения об избежании двойного налогообложения, ей необходимо получить сертификат резидентности (п. 1 ст. 312 НК РФ). А значит, ее деятельность налоговые органы признают резидентной. В этом случае доходы гонконгской компании будут облагаться налогом на прибыль по ставке 16,5 процента.

Гонконг удобен и с точки зрения открытия реального офиса

Если российским бенефициарам понадобится организовать реальный офис в Гонконге, то есть смысл это сделать. Налоги для физлиц — это отчисления с зарплаты, зависящие от ее размера. Стандартная ставка НДФЛ в Гонконге — 15 процентов.

От налога освобождены сотрудники, исполняющие свои обязанности за пределами Гонконга. Работники, исполняющие обязанности во время визита в Гонконг не более 60 дней в году, также не уплачивают гонконгский НДФЛ. Если срок пребывания в Гонконге превышает 60 дней в течение года, то доход сотрудника облагается налогом.

Налогоплательщик вправе получить налоговый вычет, если он женат, у него есть ребенок, он родитель-одиночка, а также если у него на содержании близкий родственник или инвалид. Если налогоплательщики состоят в браке, то каждый из них обязан заполнить ежегодную декларацию и уплатить налог.

Статусы резидента и налогового резидента определяются по-разному. Люди, которые проживают в Гонконге или находятся там больше 180 дней в течение года, признаются налоговыми резидентами Гонконга. Как и люди, находящиеся в Гонконге более 300 дней в течение двух лет подряд. В этом случае физлицо вправе применить льготные положения, установленные в международных налоговых соглашениях.