Как финансовая система победила дефицит долларов.

Еще на прошлой неделе эксперты заговорили о глобальном дефиците долларовой ликвидности, предрекая кризис, сопоставимый с тем, что был в Европе в 2011 г. Однако опасения не оправдались: буквально по мановению волшебной палочки ситуация выправилась.

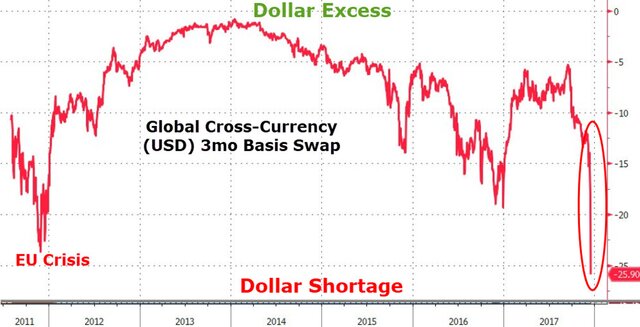

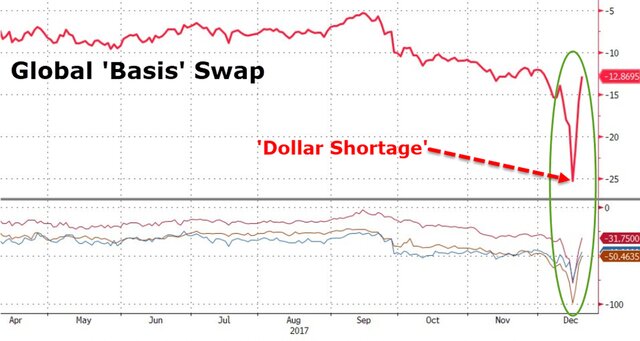

Итак, в конце ноября стоимость привлечения американской валюты через валютные свопы начала расти. На прошлой неделе базисные свопы начали показывать отрицательные значения, что сигнализировало о дефиците долларов. Были достигнуты уровни, которые последний раз можно было видеть во время европейского кризиса 2011 г., когда ФРС в итоге пришлось открывать своп-линию для ЕЦБ, только тогда ситуация нормализовалась.

Вообще, дефицит долларов - традиционное явление для конца года, однако в этот раз ситуация выглядела устрашающе. Впрочем, все закончилось довольно быстро. Кризис закончился очень внезапно.

В Bank of America прокомментировали сложившуюся ситуацию, заявив, что стоимость долларовой ликвидности для иностранных инвесторов в конце года была повышенная, из-за того что многие иностранные банки корректировали уровень капитала. Избыточный спрос на долларовое финансирование привел к очень негативным базисным валютным свопам, а нормализация произошла, скорее всего, потому, что некоторые игроки посчитали текущие уровни привлекательными и вмешались в ситуацию.

Есть также мнение, что источником долларовой ликвидности стала продажа длинных облигаций.

Вопрос только в том, кто продает эти облигации? Возможно, это именно иностранные банки сбрасывают бонды, чтобы получить наличные доллары.

Ранее писали, что на фоне падения базисных валютных свопов доходность от вложений в американские трежерис для европейских инвесторов опустилась до рекордных минимумов.

Доходность от этих вложений с учетом хеджирования для европейцев опустилась до минимума с момента основания единой европейской валюты.

На графике видно, что доходность в десятилетние трежерис с хеджированием евро опустилась до минус 0,6%. Иными словами, для европейцев само по себе владение американскими долговыми бумагами с учетом хеджа не только не будет приносить доход, но, наоборот, будет стоить определенных затрат.

Еще раз отметим, что это абсолютный минимум с момента введения единой европейской валюты в 1991 г. К слову, вложения в десятилетние трежерис без хеджирования валютных рисков принесли бы инвесторам 2,38%.

источник: Вести