Как ещё получить доход от хранения денег

ProBank

02 декабря страна отмечала профессиональный праздник – день банковского работника. Я конечно же тоже отмечала, а потом сразу же привалило работы, поэтому прошу меня извинить за долгое отсутствие постов…)

В октябре, средний доход на душу населения был равен 31 586 рублей. Рост доходов среднестатистического гражданина по сравнению с октябрём прошлого годасоставил 630 рублей, однако он был съеден инфляцией, вследствие чего реальные доходы населения сократились на 1,3%.

Не хило? (поднимите руку те, кто счастливо смотрит новости). К чему это я? Ах да, я хотела рассказать про инвестиционные продукты в банке, которые позволяют не только сохранить сбережения (как вклад), но и немного преумножить.

Сегодня я расскажу об инвестиционном вкладе в ПИФы (Паевые Инвестиционные Фонды).

Итак, инвестиционные фонды существуют для целей коллективного инвестирования средств физических лиц ипозволяют получить достойный доход тем, кто не обладает познаниями в сфере инвестиций. Весь смысл существования фондов – получить прибыль на совместном капитале: каждый участник приносит деньги, которые объединяются со средствами остальных членов. Далее, вся сумма вкладывается, к примеру, в акции, и в результате совершённых сделок на фондовом рынке, появляется определённый доход, который в дальнейшем распределяется между дольщиками.

Инвестиционный вклад отличается от обычного тем, что он состоит из двух частей: базовой (стандартный вклад) и инвестиционной (вложения в ПИФы).

Выбрать инструменты для вложений вы можете сами, но с некоторыми ограничениями: банк предоставляет список паёв, которые вы можете приобрести. Купить другие возможности нет.

Также банк сам распределяет процентное соотношение депозита и вложений в ПИФы с учётом того, что депозит вы можете открыть на сумму, но не превышающую стоимости приобретённых паёв. Минимальная сумма для вложений оговаривается банком но, чаще всего, это 100 000 рублей.

Суть таких вкладов заключается в том, что банк формирует инвестиционный фонд из средств большого числа вкладчиков и размещает их на площадках фондового рынка, затем полученная прибыль распределяется между всеми вкладчиками за вычетом процентов в качестве вознаграждения управляющей компании.

НО. Ваш доход банком не гарантируется, потому что результат от вложений неизвестен (разница в цене на момент покупки и на момент продажи пая и есть ваш доход или убыток). А комиссию банк получит все равно, как агент.

К владельцу такого вклада имеются некоторые требования:

- вам должно быть не менее 18 лет

- вы должны быть гражданином РФ (резидентом)

- сумма депозита не должна быть больше суммы, вложенной в ПИФ

- также будьте готовы предоставить справку, подтверждающую ваши доходы или источник происхождения денежных средств (особенно если сумма достаточно крупная).

К вопросу о страховании инвестиционных вкладов..

Напомню о том, что инвестиционный вклад это и депозит и инвестиции в одном продукте. А также о том, что все вклады застрахованы в пределах определенной суммы. Но вот инвестиции не страхует никто. То есть вы получите застрахованные 1 400 000 рублей депозита, а все что свыше – можете истребовать через суд. Инвестиционная часть не возвращается, страхование этой части не предусмотрено законом.

В случае убытка или краха банка вы не получаете инвестиционную часть – это и есть основной риск, на который соглашаетесь, подписывая договор. Именно поэтому важно выбрать банк и управляющую компанию, которая будет одним из подразделений банка.

Основными плюсами инвестиционного вклада являются:

- гарантированная прибыль по депозитной части после окончания срока вклада

- в случае успешного завершения купли-продажи паев получаете доход, превышающий проценты п вкладу

- не требует большого количества документов

- возможность досрочно расторгнуть договор при необходимости.

Ну а основными минусами считаются:

- что при досрочном расторжении договора вы теряете проценты

- частично снять денежные средства невозможно

- потеря инвестиционной части вклада, вложенной в ПИФы

- при потере этой части вклада вы также заплатите комиссию за услуги банка

- отсутствует возможность пополнения вклада

- депозитная часть открывается без капитализации

- пролонгация договора не предусмотрена

Именно поэтому решение должно быть ваше, а не навязанное никакими сотрудниками. Можно рискнуть и получить бОльший доход, а можно рискнуть и остаться только с половиной от вложенной суммы. Кто-то уже полноценно пользуется таким инструментом - в октябре 2017 года была привлечена рекордная сумма – 8,5 млрд рублей.

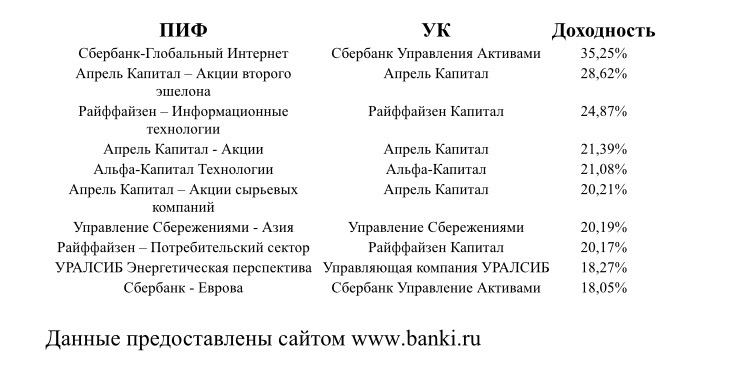

Вот вам топ-10 ПИФов по доходности в январе – октябре 2017 года.

Канал: @banksecrets