Итоги недели

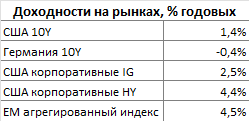

ARTER ASSET Management AGУжесточение риторики ФРС США было спокойно встречено рынком. Доходности по UST10 по итогам недели незначительно изменились. Доходности по американским корпоративным выпускам сохранилась чуть выше 2,5% годовых, в то время как агрегированный индекс по EM странам торговался вблизи 4,5% годовых. Активность на рынках постепенно продолжила снижаться перед окончанием года.

На текущей неделе состоялись заседания сразу трёх крупных мировых центробанков. Ключевой традиционно стала встреча ФРС США. На ней регулятор принял решение вдвое ускорить сворачивание программы скупки UST и MBS, а также ужесточил прогноз относительно повышения процентных ставок. Медианный взгляд членов ФРС предполагает 3 повышения ключевой ставки по 25 б.п. в следующем году и аналогичный шаг ещё через год. После заседания доходности UST10 сначала незначительно выросли, но уже на следующий день ушли ниже 1,45% годовых. Умеренная реакция связана с тем, что рынок уже практически учёл в ценах основную часть цикла повышения ставок со стороны ФРС, а также с закрытием «коротких» позиций в UST.

Если ФРС лишь готовит рынки к будущему повышению ставок, то Банк Англии на текущей неделе первым среди стран G7 после начала пандемии повысил ставку (на 15 б.п. до 0,25% годовых). Европейский регулятор, напротив, по-прежнему остаётся одним из самых «мягких».

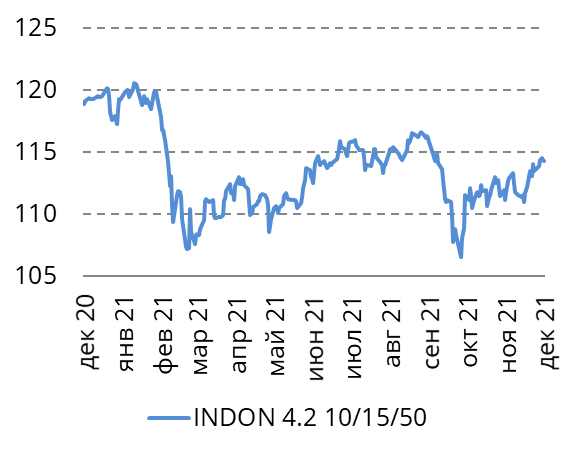

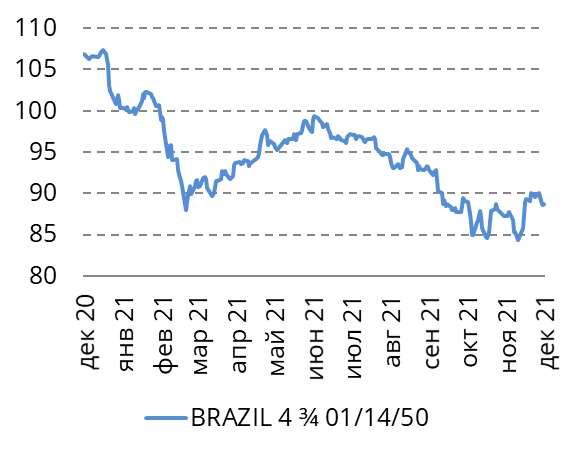

На развивающихся рынках динамика торгов была разнонаправленной. Длинные бумаги Индонезии и Мексики продолжили дорожать (+0,5%), а облигации Бразилии и ЮАР незначительно изменились в цене. В корпоративных бумагах лучше рынка выглядели инструменты мексиканского PEMEX (+1%); облигации бразильской Petrobras и российского Газпрома снизились в пределах 0,5%. В европейском HY сегменте евробонды ритейлера Casino (+1%) с погашением в 2025-2026 году позитивно встретили новости о выкупе компанией бумаг с премией к рынку. Облигации мексиканских финансовых компаний Creal (-6%) и Unifin (-2%) после попыток роста неделей ранее вновь оказались под давлением.

Турецкий сегмент продолжил выглядеть слабо на фоне сохранения рисков макроэкономической стабильности из-за финансовой политики властей. Местный ЦБ вновь снизил процентную ставку на 100 б.п. до 14% годовых, несмотря на ускорение инфляции в стране (до 21% г/г). Суверенные бумаги Турции с погашением в 2030 потеряли более 1%, а корпоративные выпуски снизились на 0,5-1%.

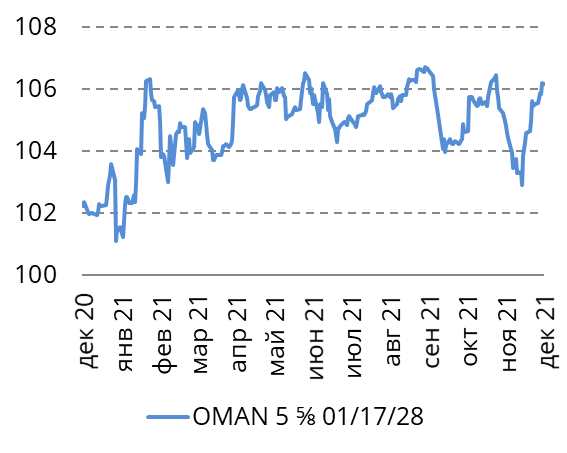

Среди HY эмитентов развивающихся стран не было единой динамики. Евробонды Украины и Нигерии подешевели на 1-3%, а высокодоходные бумаги нефтяных стран Персидского залива в лице Омана и Бахрейна укрепились в пределах 0,5%.

Активность на первичном рынке продолжила затухать в преддверии Рождественских праздников.