Итоги недели

ARTER Asset Management AGПостепенное восстановление экономической активности и расширение монетарных стимулов не дали коррекции как-то существенно развиться. Незначительный рост локальных случаев заболевания COVID-19 в Пекине был полностью проигнорирован. Рост цен на нефть выше $40 за баррель Brent выступил дополнительной поддержкой.

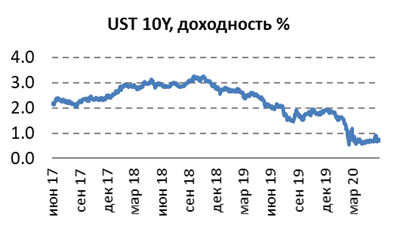

0.7% - США 10 лет

-0.4% - Германия 10 лет

2.3% - Корпоративные выпуски IG (США)

6.3% - Высокодоходные выпуски (США)

4.7% - Облигации из развивающихся стран

Центробанк США во вторник начал покупки корпоративных облигаций в рамках ранее одобренной программы SMCCF. Суммарный объем программы, направленной на выкуп ETF и корпоративных облигаций, составляет $250 млрд. и продлится до конца сентября текущего года. Также появилась информация о разрабатываемых администрацией президента США нового пакета мер на сумму $1 трлн. с фокусом на инвестиции в инфраструктуру. Дополнительные стимулы будут хорошей поддержкой для рынка.

Позитива также добавили цифры по розничным продажам в США (+17,7% м/м), которые подтверждают восстановление потребительской активности.

На развивающихся рынках наблюдалась разнонаправленная динамика с преобладанием нейтрального характера изменения цен, при этом ряд выпусков сегмента HY продолжили дорожать. Еврооблигации на российском, бразильском и колумбийском рынках незначительно изменялись в цене.

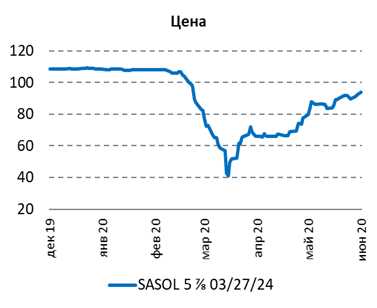

На индонезийском и мексиканском рынках еврооблигации подорожали в пределах 0,5%. Длинные бумаги PEMEX подросли на 1%. Турецкие суверенные бумаги выросли на 0,5-2% в зависимости от дюрации. В ЮАР продолжили восстанавливаться бумаги нефтехимического гиганта Sasol (+3-6% в зависимости от дюрации).

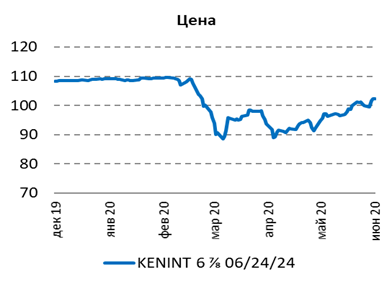

Отмечался точечный спрос в высокодоходных бумагах. Например, бумаги Анголы, Кении выросли на 2-5%.

Первичный рынок был достаточно активным. BP успешно разместила субординированные облигации на $12 млрд. в трёх валютах. Среди эмитентов из развивающихся стран можно отметить размещение суверенных бумаг Белоруссии и российской Алросы.