Инвестиционная идея

Леонид ГрибановРУСАЛ (Ticker: RUAL)

Всем привет. Сегодня на разборе Русал - ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия. Русал в цифрах:

- 90% алюминия выпускается с использованием возобновляемой энергии

- 3,7 млн тонн алюминия произведено в 2019 году

- 5,9% мирового производства алюминия в 2019 году

В 2019 году с компании Олега Дерипаски были сняты санкции Минфина США. Русал сохранил лицензии на поставки алюминия глобально. Чистая прибыль Русала складывается из 2-х показателей:

- Мировые цены на алюминий в рублях

- Дивиденды от доли Русала в акционерном капитале Норникеля

Видно, что мировые цены на алюминий уже приблизились к докризисным уровням, поэтому денежный поток от этого показателя весьма стабилен. С точки зрения дивидендов от Норникеля, то тут все еще лучше. Как известно, автомобильная промышленность переходит на новые эко-стандарты, в связи с чем палладий вытесняет платину при производстве катализаторов. Дефицит палладия поднимает его цену, а Норникель, имея 40% долю мирового производства палладия, очень здорово на этом зарабатывает. За 2019 год выручка ГМК Норникель выросла на 17%, чистая прибыль на целых 95%.

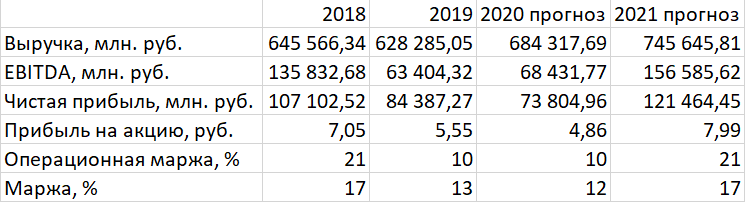

Финансовые показатели Русал:

Риски заключаются в том, что упадет спрос на алюминий и, соответственно, цена на него. В этом случае возросшая цена палладия должна нивелировать такой негативный сценарий. Корпоративная борьба Олега Дерипаски и Владимира Потанина, мажоритарного акционера ГМК, может привести к сокращению дивидендных выплат со стороны Норникеля.

На данном этапе в акциях Русала, по моим оценкам, присутствует нереализованный дисконт после снятия санкций США. Возросший спрос на алюминий и палладий положительно влияют на будущую рентабельность Русала. Это бумага на средне- и долгосрочную перспективу.

Спасибо, успешных сделок.