INVEST

Николай БавзалукСТРАТЕГИЯ

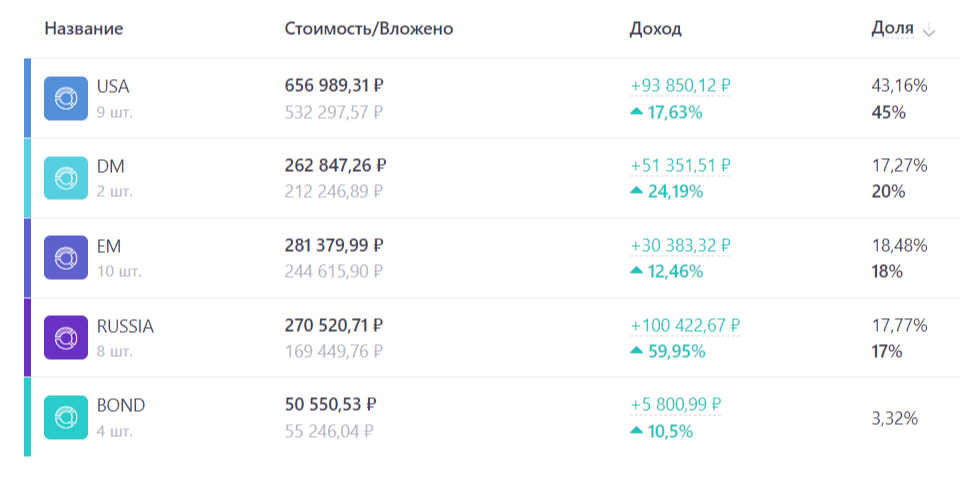

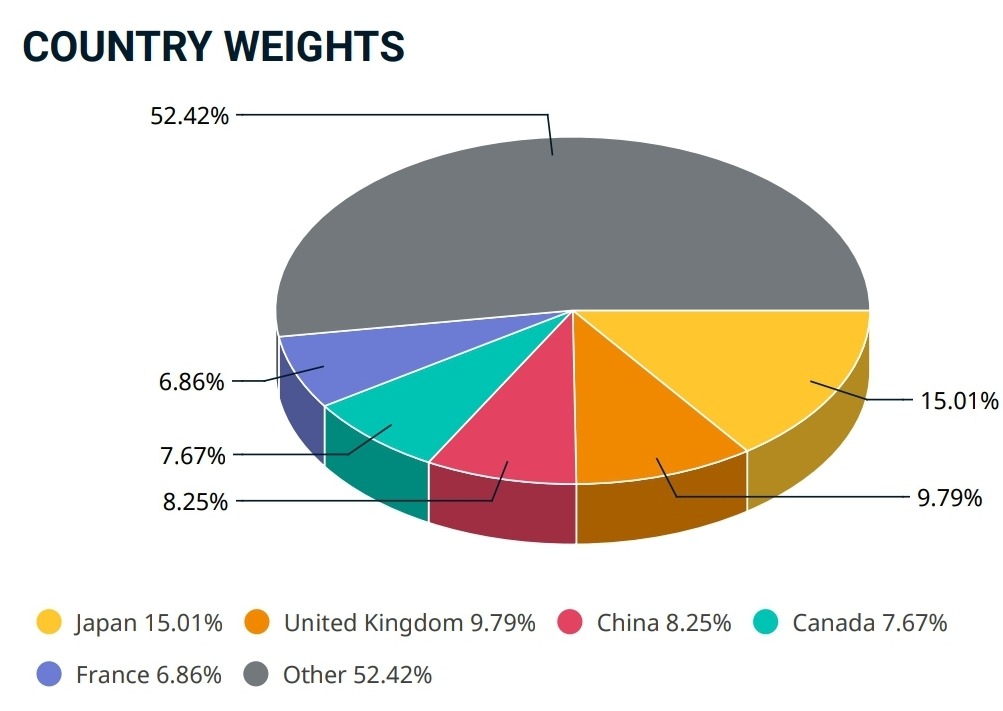

50% USA (VOO/IVV+QQQ)

20% SPDW/VEA

15% VWO/IEMG

15% RU (TMOS+акции РФ)

* Китай - 10%.

Планы

Покупка для баланса:

400 000 - на 15.10

1) если есть возможность купить VOO/IVV - то покупаем его. На развивающиеся рынки - ждем ETF от HKG и покупаем HKD.

2) Китайцы в портфель (мне и Лизе) :

- PETROCHINA 857

- SINOPEC 386

- BANK OF CHINA 3988

- CONSTRUCTION BANK 939

- 3983 - китайский ФОСАГРО

- 659 - китайские дороги

Note: 386 и 857 - равные доли. 3988 - основной банк (70%), 939 - можно взять на 30%.

- QQQ - Это ETF на NASDAQ 100. TER 0.2%

- SPDW -ETF на развитые страны без USA- TER 0.04%

- VEA - ETF на широкий рынок (4000 акций) развитых стран без US. Аналог SPDW. TER - 0.05%

- IEFA - аналог SPDW, только без USA и Canada(3000 акций) TER 0.07%

- IEV - ETF на EU, 350 компаний. TER 0.6%.

- VGK - ETF на EU, 1300 компаний. TER - 0.08%

- EZU - только 10 стран EU. TER - 0.52%

- EPP - развитая Азия без Японии. TER - 0.59%

- VPL - развитая Азия. TER - 0.08%

- EEM - ETF на развивающиеся рынки. TER - 0.68% - дорого

- VWO - ETF на развивающиеся рынки - без Южной Кореи TER - 0.08%

- IEMG - аналог VWO. TER- 0.09%

- ACWI - large and mid cap across 23 DM and 24 EM countries. With 2,885 constituents, the index - 85% of the global unbeatable equity. TER - 0.32%

- IXUS (TER 0.07%) и ACWX - (TER 0.32%)тоже самое, что и ACWI, только без USA.

-

1) Акции

3) Про "дешевые" акции в странах, где компании нацелены в основном на внутренний рынок и не являются международными корпорациями (например, РФ): Не важно, насколько дёшевы акции сейчас: если экономика слаба, ничего хорошего не жди.

4) Вход на рынок- в любое время. Главное - равномерность. Если вы вошли на САМОМ дне рынка или на его ПИКЕ, через 5-10 лет средняя покупка будет одинакова.

5) Если нужно что-то продать, делай это в начале года. Заплатишь 13% с дохода только в следующем году. А целый год будешь пользоваться деньгами.

8) Во время жизни ИИС — налог на прибыль (с купли-продажи) не взимается. В теории мы можем держать ИИС вечно, тратить только дивы и не заплатить ни копейки налогов.

9) С точки зрения налогообложения погашение облигации эквивалентно продаже по номиналу (по цене 100) с нулевым НКД.

2) Развитые и развивающиеся рынки:

- Для максимального повторения рынка инвесторам следует остановиться на взвешивании стран по капитализации (global equity market capitalization by country)

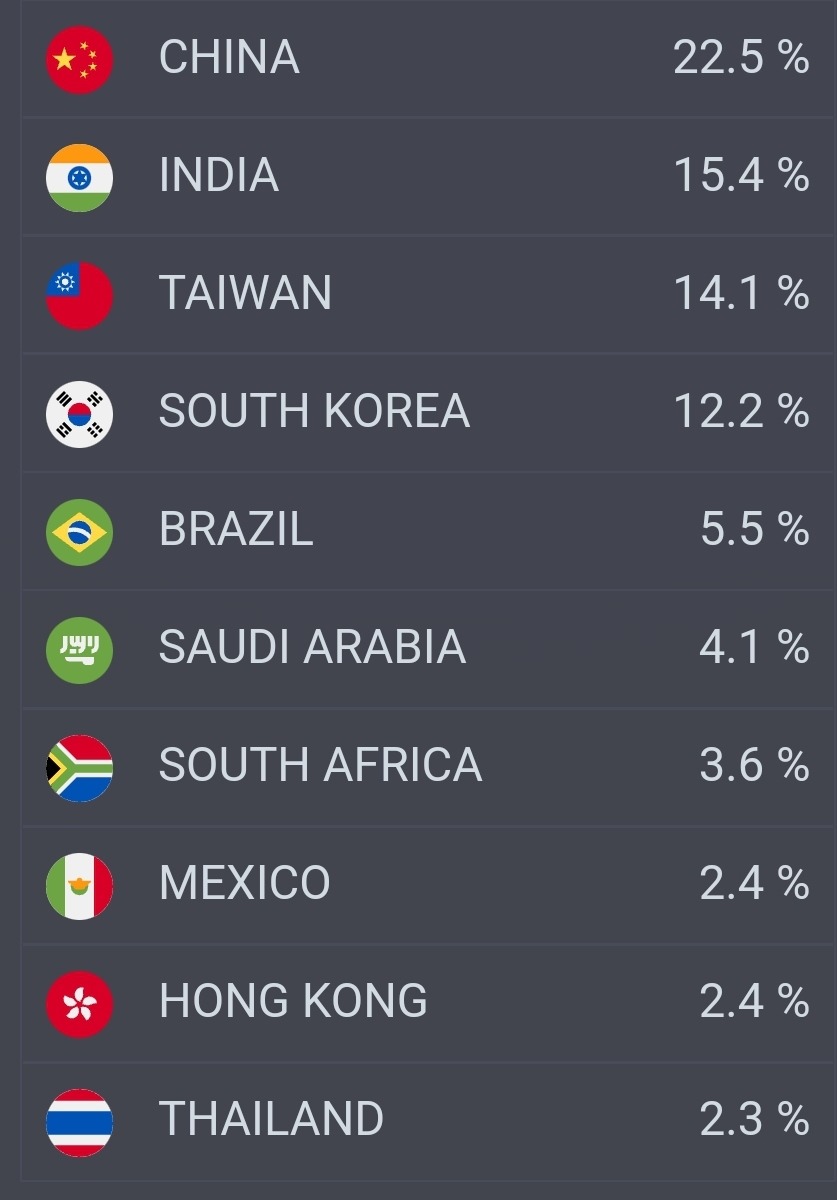

- Китай к 2030 году будет весить 20% мировой капитализации (прогноз)

- США к 2030 году будут иметь 35-40% мировой капитализации (прогноз)

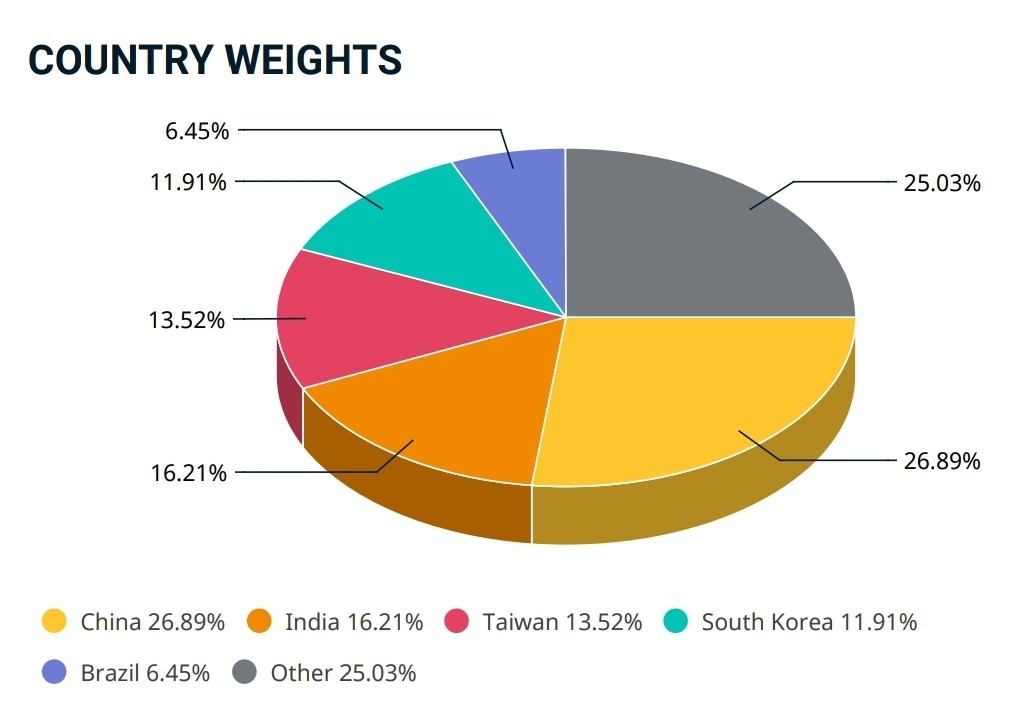

- На 2023г: развивающиеся рынки - это 10% мировой капитализации, развитые рынки без США - это 25% мировой капитализации, США - 65%.

- Китай на 2023г - 5% мировой капитализации

3) Калькуляторы:

- Финансовое планирование https://capital-gain.ru/app/#/planning

- Сравнение доходностей фондов ETF https://capital-gain.ru/app/#/funds/compare

- Ребалансировка https://capital-gain.ru/app/#/rebalance

4) Коэффициенты:

- P/B=P/E * ROE, не более 1.5. Показывает, во сколько рыночная цена акции превышает балансовую. В идеале- не более 1.5

- P/E 10....20 В норме. Более 20 для РФ- акция переоценённая. 20 для US - нормально. У них исторически больше P/E. Для наших компаний это 10...20

- Dividend Payout Ratio — коэффициент выплаты дивидендов. Показывает какую долю от чистой прибыли, компания направляет на дивиденды. Оптимальный размер коэффициента не должен превышать 70%.

- Debt/Equity - коэффициент долговой нагрузки - показывает закредитованность компании. Виды коэффициентов: коэффициент чистого долга ND/EBITDA и коэффициент покрытия процентов EBITDA/INTEREST

- ROE - Return of Equity - рентабельность собственного капитала. Актив привлекателен, когда ROE > банковский ставки или ставки по ОФЗ

16) Посмотреть на поведение иностранных фондов, вкладывающих $ в экономику РФ и других стран

18) При продаже акций внутри ИИС (типа А) — на них не действует льгота на долгосрочное владение (ЛДВ). Вычет можно (и нужно!) получить через своего брокера. Для этого перед продажей нужно уведомить брокера о вашем желании получить налоговый вычет на долгосрочное владение. Обычно для этого подаётся заявление. Чтобы брокер не удерживал НДФЛ при продаже.

19) Прибыль или убыток, полученные на ИИС не сальдируются с другими счетами. Но если есть убыток по ИИС в конце года- подавать при этом декларацию на убыток в налоговую ежегодно для фиксации убытка.

20) Отложенное налогообложение. Хотя на ИИС и не действует ЛДВ — налог на прибыль взимается только при закрытии счета. Брокер посчитает финансовый результат от ваших инвестиций по ИИС за все прошлые года и определить сумму налога. Во время жизни ИИС — налог на прибыль (с купли-продажи) не взимается. В теории мы можем держать ИИС вечно, тратить только дивы и не заплатить ни копейки налогов.

5) Облигации:

- если ждёшь падения процентных ставок - вложись в облигацию с максимальной дюрацией. И наоборот : при росте процентных ставок выбирай облигацию с меньшей дюрацией.

- при снижении процентных ставок цена длинных облигаций упадёт сильнее.

- Из двух бумаг с одинаковой доходностью к погашению, предпочтительнее (выгоднее) будет смотреться облигация с меньшей рыночной ценой.

- Чем меньше ставка купона у облигации, тем заметнее будет снижение доходности от налога на купоны

- Фонды на весь рынок облигаций с итоговой средней дюрацией считаются оптимальными по доходности и риску. Они дают диверсификацию по выпускам, дюрации и выпуклости — вы занимаете позиции сразу на всей кривой доходностей.

7) Стратегия на пенсии:

- Поэтому я рекомендую своим клиентам, вышедшим на пенсию, держать сумму, эквивалентную не менее чем 5-летним расходам, в краткосрочных облигациях и фондах денежного рынка. Эти деньги нужно учитывать отдельно от портфеля, направленного на рост. Например, если мы снимаем на свои нужды 6% в год, то должны выделить порядка 30% на 5-летний период.

- В плохой год для обеспечения наших потребностей мы сможем продавать краткосрочные облигации. В хороший год средства, полученные на рынке акций, могут быть перенаправлены обратно в облигации. В результате портфель 30/70 пострадает немного, зато, благодаря краткосрочным облигациям в портфеле, увеличится его надежность. На плохом рынке облигации позволяют «жить на подножном корму», пока рынок акций восстанавливается.

- Рекомендуется покрыть облигациями 5–10 лет запланированных расходов, чтобы на них можно было рассчитывать в случае неудачного периода у акций