Инфляция и процентные ставки в России. Прогноз 2017

Мы анализируем инфляцию на основе изменения количества денег в экономике и спроса на них. Для прогноза рассматривается денежная и бюджетная политика, курс рубля, инфляционные ожидания населения, уровень цен на международных товарных рынках. Мы представим свой взгляд на изменение потребительской инфляции в 2017 году, а также её влияние на действия Центрального банка и уровень процентных ставок.

Денежная политика

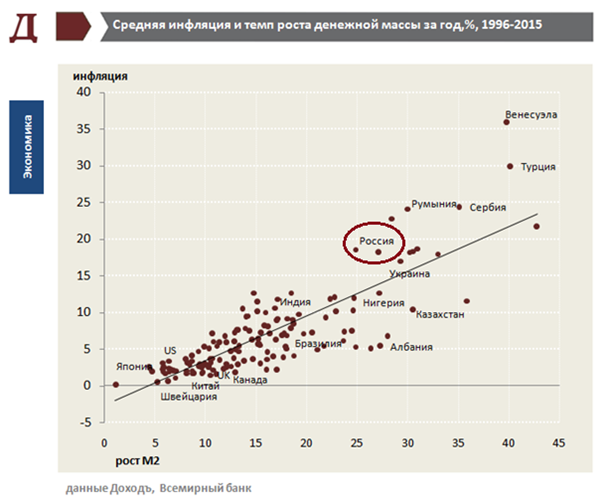

Рост денежной массы объясняет до 70% долгосрочного уровня инфляции. Чем выше темп увеличения денег в экономике, тем теснее наблюдается зависимость. В России динамика роста денежной массы до 2014 года хорошо предсказывала тренды изменения потребительских цен.

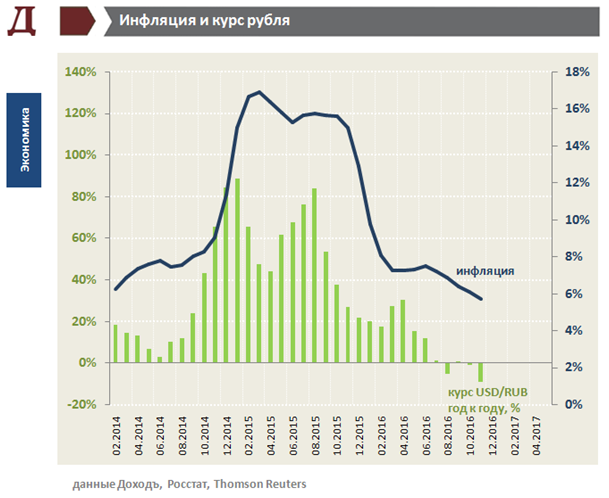

В последние два года главным фактором инфляции были колебания курса рубля. Его падение в 2015 году привело к максимальному за 16 лет росту цен, стабилизация в 2016 году способствовала замедлению показателя до минимумов в современной истории.

По итогам ноября потребительская инфляция составила 5.7% в годовом выражении, что оказалось даже лучше наших прошлогодних прогнозов, изначально казавшихся слишком оптимистичными.

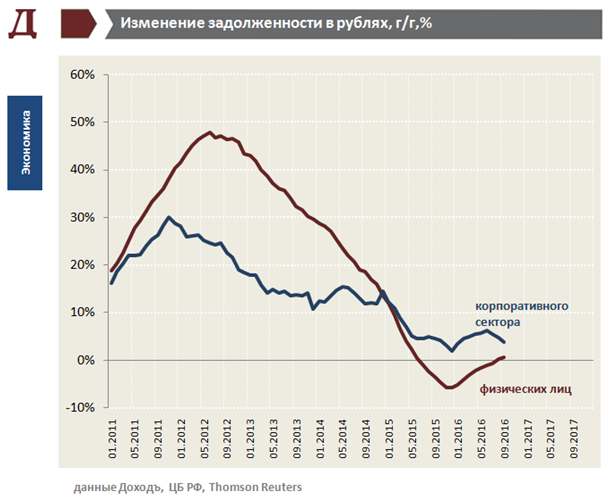

Фактором стабилизации цен в России стали высокие процентные ставки, поддерживаемые Центральным банком. Благодаря жёсткой денежной политике и экономическому кризису, спрос на деньги остаётся низким, поэтому кредитование бизнеса и населения стагнирует на протяжении двух лет.

Действия Центрального банка негативно отражаются на текущем восстановлении экономики и сдерживают рост ВВП. Тем не менее, в долгосрочной перспективе они должны привести к стабильно низкой инфляции и менее волатильному курсу рубля. В конечном счёте, это повысит доверие к российской валюте и будет стимулировать инвестиции, приведя к более стабильному и высокому экономическому росту.

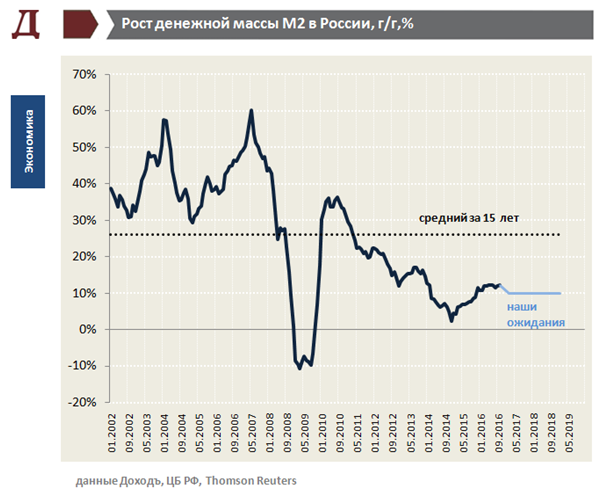

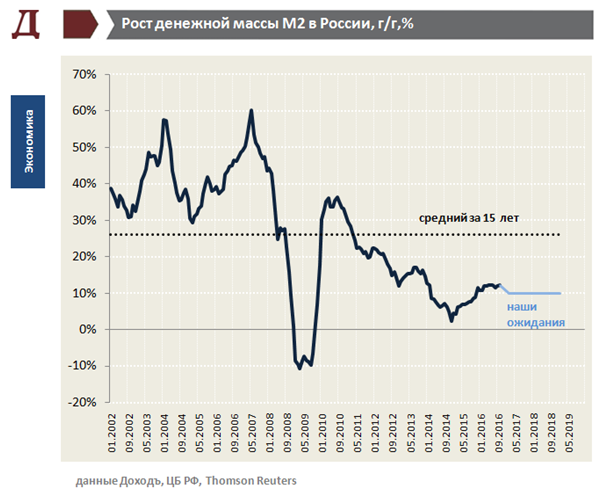

В 2016 году денежная масса M2 увеличивается на 12% в годовом выражении, что в 2 раза ниже среднего темпа за последние 15 лет. Мы полагаем, что низкая кредитная активность продолжит сдерживать её рост в ближайшие 2 года на уровне 10% и ниже. Без учёта прочих факторов это позволит годовой инфляции не превышать 6-6.5%.

Влияние рубля

Без влияния рубля инфляция в России сейчас должна была бы держаться на уровне немного выше 6%. Её падение ниже этой отметки является результатом первого за несколько лет укрепления российской валюты в годовом выражении.

Если доллар останется дешевле 62 рублей в течение 1 квартала 2017 года, то это будет означать рост российской валюты почти на 20% за год. В результате, инфляция в следующем году в какой-то момент может оказаться даже ниже 5%.

В обзоре валютного рынка мы ожидаем, что рубль может продолжить укрепление, которое окажется не столь значительным как в последние 3 квартала. Во второй половине 2017 года российская валюта перестанет оказывать дефляционный эффект, поэтому в 3-4 квартале годовой рост потребительских цен может немного ускориться.

Мировые цены

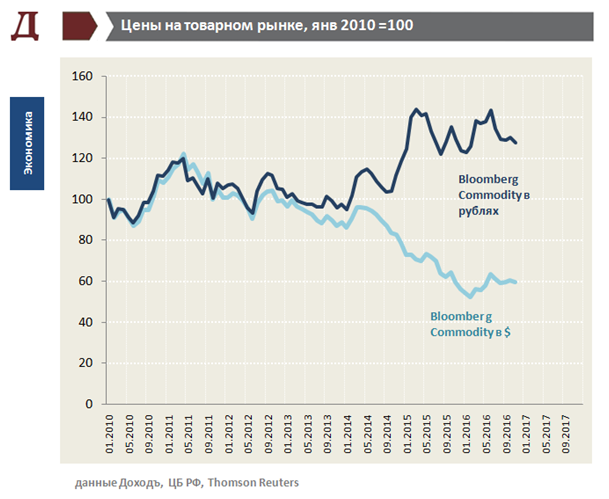

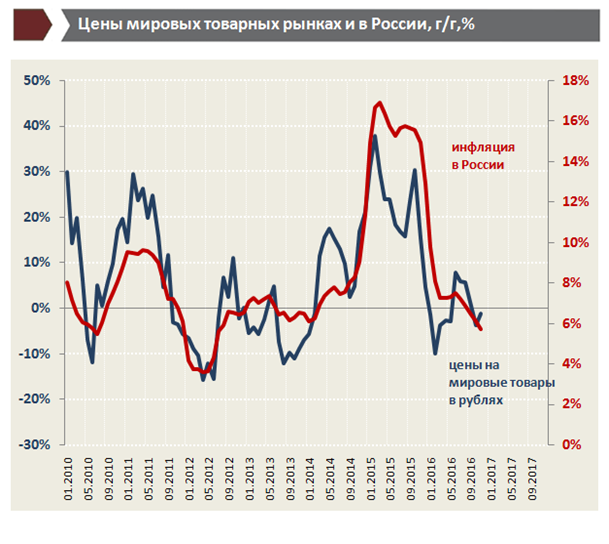

В нашей модели учитывается уровень мировой инфляции, которая может ускорить рост цен в стране даже без ослабления валюты. В качестве её индикатора мы используем динамику индекса цен биржевых товаров Bloomberg, падение которого до 2014 года способствовало замедлению роста цен в России.

В базовом сценарии мы ждем, что цены на товарных рынках в 2017 году начнут разворот, увеличившись примерно на 10-15%, что при прочих равных ускорит инфляцию в России на 1%. Частично эффект будет компенсирован укреплением рубля, если Центральный банк не начнёт сдерживать его наращиванием резервов.

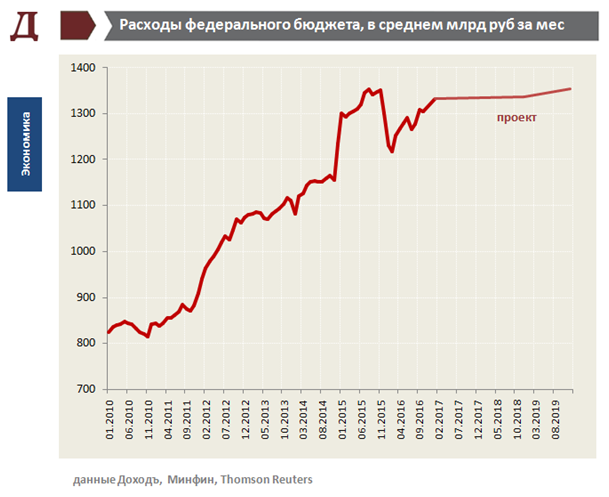

Бюджет

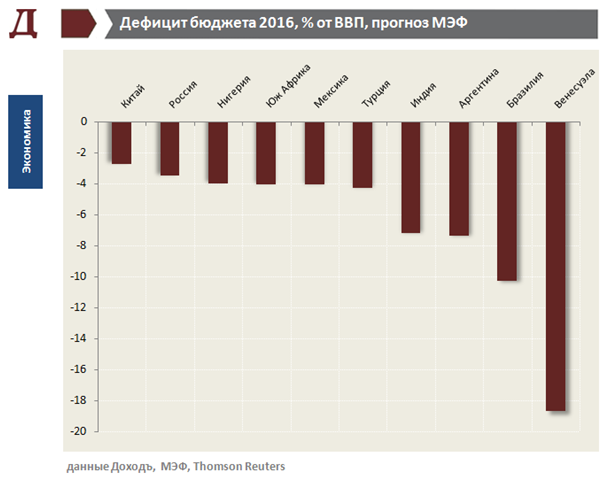

По итогам 2016 года дефицит федерального бюджета составит около 3.7%, что по нашим оценкам не несёт инфляционной угрозы экономике. Показатель значительно ниже, чем в Бразилии или Аргентине, испытывавших схожие проблемы с ростом цен из-за падения валют в последние годы.

Несмотря на предстоящие президентские выборы в 2018 году, проект бюджета России на ближайшие 3 года направлен на стабилизацию расходов и сокращение дефицита. Консервативный подход Минфина к бюджетной политике способен оказать дефляционный эффект на рост цен.

Инфляционные ожидания

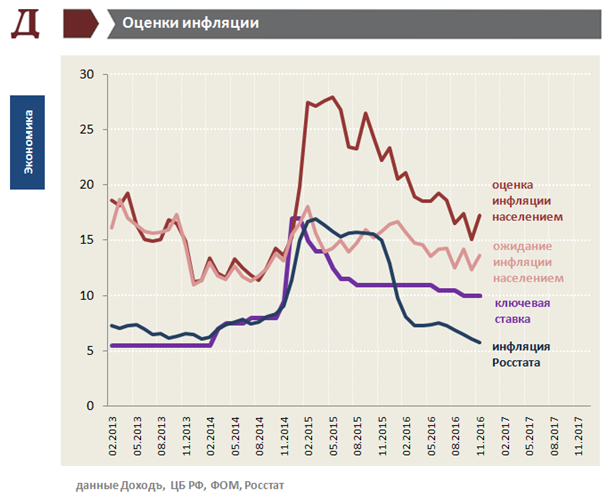

Несмотря на падение официальной инфляции, её оценка населением остаётся на высоком уровне. Согласно опросам ФОМ, наблюдаемый рост потребительских цен никогда не был ниже 11%. Низкие процентные ставки могут привести к тому, что вместо сбережений, население предпочтёт брать кредиты и тратить деньги, стимулируя инфляцию.

Это объясняет, почему Центральный банк вместо официальной статистики вынужден частично ориентироваться на инфляционные ожидания граждан. Их небольшой ноябрьский скачок в ноябре ещё больше повлияет на решение ЦБ отложить смягчение денежной политики.

Сценарий для инфляции

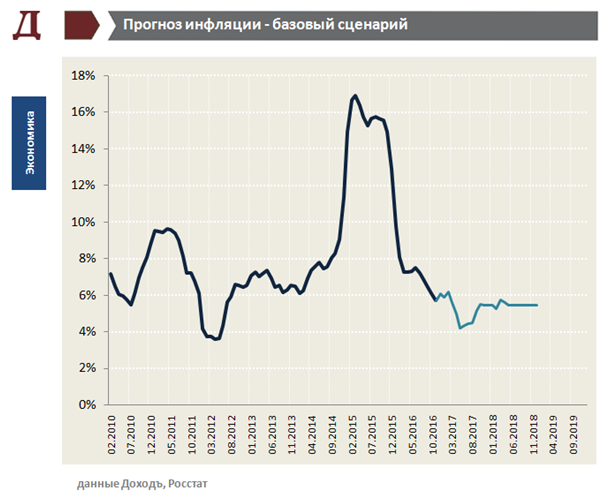

В 2016 году инфляция составит чуть меньше 6%, а в течение 2017 года из-за укрепления рубля в годовом выражении в какой-то момент может опуститься ниже 5%. В базовом сценарии по итогам всего 2017 года мы ждем роста потребительских цен на уровне 5.5%.

Возвращение инфляции к двузначным отметкам сейчас выглядит мало реалистичным сценарием. По нашей оценке, это произойдет в случае увеличения стоимости доллара до 90 рублей и выше в течение следующего года, либо при увеличении цен на мировых рынках на 30% и сдерживании укрепления рубля со стороны ЦБ через формирование резервов.

Мы также пока не верим в достижение таргета ЦБ по инфляции в 4%, так как, согласно нашим моделям, для этого необходимо сокращение денежной массы или устойчивое укрепление рубля более, чем на 15% от текущих уровней.

Действия ЦБ

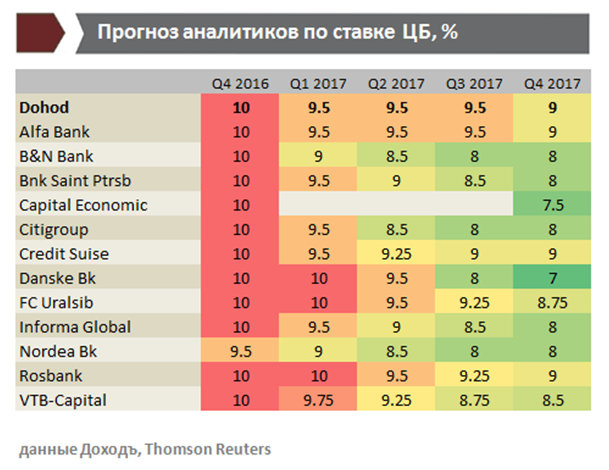

В декабре ключевая ставка останется на уровне 10%, как и обещал Центральный банк. В следующем году политика достижения инфляции в 4% любой ценой, скорее всего, будет продолжена. Мы ожидаем понижения ставки всего 2 раза, вместо 3 в предыдущем прогнозе. Существует высокая вероятность, что ЦБ вовсе ограничится единственным снижением.

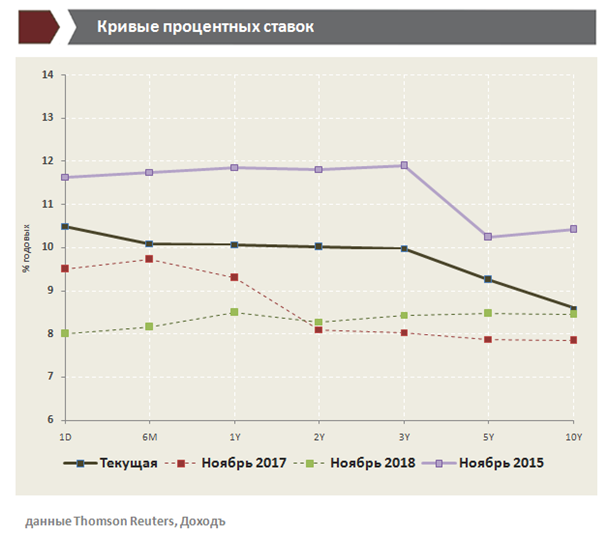

Процентные ставки

Прогноз инфляции и ключевых ставок используется для стратегий инвестирования в долговые инструменты. Наш прогноз по процентным ставкам предполагает, что из-за медлительности Центрального банка в течение следующего года кривая сохранит отрицательный наклон, вернётся к положительному наклону лишь в 2018 году.