Отрасли

Dohod

Отраслевые индексы на российском рынке акций показали минимальный разброс доходностей в текущем году. Значительно хуже выглядел финансовый сектор, падение которого во многом объясняется обвалом акций АФК Система почти на 60% с начала года. Если исключить этот фактор, то разница доходностей между лучшей и худшей отраслью составит менее 15%, что является минимальным значением за историю расчёта индексов. Таким образом, отраслевые ставки практически не помогли бы инвестору в формировании дополнительной доходности в 2017 году.

Далее мы представим собственный взгляд на перспективы отдельных отраслей в следующем году, а также выделим отдельные компании, которые по нашему мнению могут обладать наибольшим потенциалом для роста стоимости.

Нефтегазовый сектор

Операционная прибыль отрасли несколько лет практически не демонстрирует изменений, что является следствием относительной стабильности цен на нефть в рублевом выражении. Добыча нефти в последние годы имела устойчивую тенденцию к увеличению темпом на 1-1,5% и даже сделка с ОПЕК по её ограничению не мешает российским компаниям сохранять показатели на уровне выше, чем в среднем в 2016 году.

Мы не видим значительного потенциала для восстановления долларовых цен на нефть в ближайшие годы, однако компании могут выиграть из-за потенциального падения рубля темпом немного быстрее, чем нефть. Кроме того, отдельные представители отрасли могут заметно увеличить добычу за счёт запуска новых месторождений (особенно Роснефть,Новатэк, Газпром нефть). В результате мы ждем увеличения прибыли сектора по итогам 2018 года примерно на 8%. Базовый прогноз по изменению прибыли - на уровне рынка.

Наш выбор

Газпром нефть

Компания в последние годы значительно нарастила добычу и операционный денежный поток за счет введения в эксплуатацию новых месторождений. В ближайшие годы стремительный рост компании подойдёт к концу, она, скорее всего, сосредоточится на повышении эффективности, снижении долговой нагрузки и выплате дивидендов. Несмотря на рост лучше отрасли в последние годы мы полагаем, что потенциал акций Газпром нефти ещё не исчерпан.

Новатэк

Компания много лет подряд увеличивает выручку и прибыль, стабильно платит и наращивает дивиденды. Подобная стабильность высоко ценится рынком, поэтому Новатэк дорого стоит по основным фундаментальным индикаторам. Основным драйвером для дальнейшего роста должен стать проект "Ямал СПГ", первая очередь которого уже была запущена в декабре 2017 года. При выходе на полную мощность проект может в несколько раз увеличить денежный поток, генерируемый компанией. Мы закладываем ожидания от проекта в DCF-модель, поэтому она даёт хороший потенциал для дальнейшего роста.

Башнефть

После приватизации Роснефтью инвесторы испугались рисков, связанных с возможным изменением политики выплат дивидендов со стороны Башнефти, в результате акции обвалились почти в 2 раза. Однако рекомендация по итогам 9 месяцев 2017 года частично развеяла эти опасения. Тем не менее, в Башнефти сохраняется недооценка, которая позволяет рассчитывать на дополнительную доходность в привилегированных акциях компании.

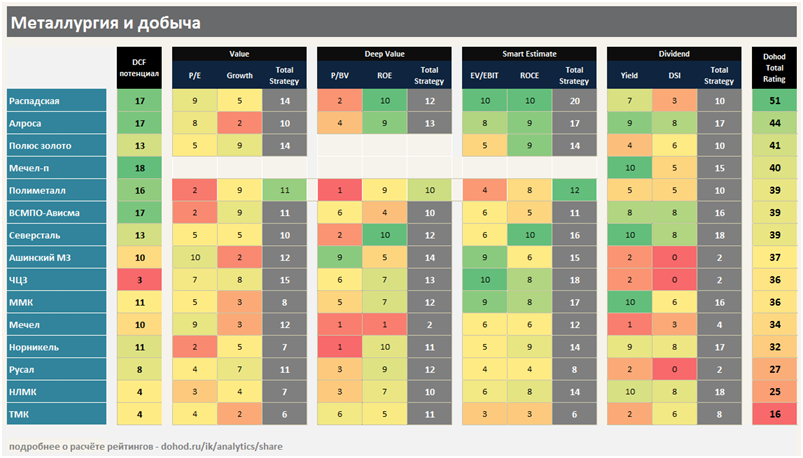

Металлургия

Металлурги больше всех выиграли от обвала курса рубля в последние годы, что при стабильных долларовых ценах на продукцию значительно увеличило их выручку и операционную прибыль. 2017 год из-за укрепления российской валюты оказался менее удачным для отрасли, однако она всё равно сумела удержать прибыльность за счёт восстановления мировых цен на свою продукцию.

Мы полагаем, что дальнейший потенциал увеличения цен на металлы на мировых рынках исчерпан, однако российские производители смогут немного увеличить выручку и прибыль за счет восстановления внутреннего спроса. Базовый прогноз по прибыльности - на уровне рынка.

Наш выбор

Распадская

Распадская падала и восстанавливалась вместе с ценами на уголь в 2017 году, однако даже при текущей стоимости конечной продукции акции компании продолжают стоить дёшево по всем фундаментальным индикаторам. Главный вопрос, который стоит перед инвесторами, начнёт ли Распадская выплаты дивидендов в ближайшие годы. Если компания оформит чёткую дивидендную политику, то от акций стоит ожидать взлёта, даже если цены на уголь упадут еще на 15-20% от текущих уровней.

Алроса

Компания оказалась в лидерах падения стоимости в 3 квартале на фоне аварии на руднике "Мир", а также снижения прибыли из-за укрепления рубля. Мы полагаем, что авария существенно не повлияет на долгосрочные финансовые результаты компании, при этом по текущим индикаторам Алроса стоит относительно дёшево, что позволяет рассчитывать на её положительную переоценку в ближайшие годы.

Полюс Золото

Полюс одна из самых эффективных растущих компаний на российском рынке, которая к 2019 году должна стать 4й в мире по добыче золота. С учётом долга стоит дорого, но долгосрочные ожидания роста компенсируют такую оценку, поэтому мы ожидаем доходность лучше рынка.

Химия

Химическая отрасль в 2017 году пострадала не только от укрепления рубля, но и от падения мировых цен на удобрения, что значительно ухудшило финансовые показатели сектора.Мы полагаем, что производство в секторе продолжит расти относительно высоким темпом - около 5% в годовом выражении, однако падение рублевых цен на удобрения до минимумов с конца 2014 года приведёт к тому, что в перспективе одного года прибыль сектора будет меняться "хуже рынка".

НКНХ

Нижнекамскнефтехим оказался в лидерах падения 2017 года после того, как менеджмент отказался от выплаты акционерам за 2016г для строительства этиленового комплекса. Тем не менее компания является одной из самых дешевых на российском рынке по прибыли и капиталу,при этом сохраняя потенциал для увеличения выручки. Мы полагаем у НКНХ есть долгосрочный потенциал роста стоимости.

Казаньоргсинтез

Казаньоргсинтез несколько лет показывает стабильный рост стоимости акций лучше рынка. Свободный денежный поток компании позволяет спокойно погашать долг и платить солидные дивиденды в ближайшие годы. Мы полагаем, что потенциал роста сохраняется, даже несмотря на небольшое ухудшение отчётности в 2017 году.

Энергетика

Выручка и прибыль в энергетическом секторе, скорее всего, будет расти на уровне инфляции, что формирует нейтральные ожидания по изменению финансовых результатов в отрасли. Многие компании сектора стоят очень дёшево по фундаментальным индикаторам, однако такая оценка вызвана пессимистичным ожиданиями инвесторов от их способности выплачивать стабильные дивиденды. Крупнейшие представители отрасли вынуждены осуществлять масштабные инвестиционные программы, что будет значительно ограничивать их свободный денежный поток в ближайшие годы. Среди наших фаворитов мы выбрали тех, кто способен стабильно платить и увеличивать дивиденды.

Наш выбор

ОГК-2

ОГК-2 закончила инвестиционный цикл и в ближайшие годы сосредоточит усилия на сокращении долговой нагрузки и выплате дивидендов. Отметим, что компания стоит всего два свободных денежных потока за последние 12 месяцев, что является самым низким показателем среди всех анализируемых нами компаний.

Энел

Энел в этом году уже частично реализовал потенциал роста, однако, наш взгляд, акция всё еще сохраняет хорошие перспективы. В течение 2017 годы компания превзошла собственные ожидания по прибыли, что предвещает повышенные дивиденды для инвесторов по сравнению с первоначальным планом.

Россети-п

Потребительский сектор значительно пострадал из-за кризиса последних лет на фоне рекордного падения реальных доходов населения. Мы полагаем, что выход российской экономики из рецессии должен помочь отрасли, которая возобновит рост прибыли с низкой базы. Базовый прогноз - рост прибыли лучше рынка.

Потребительский сектор

Потребительский сектор значительно пострадал из-за кризиса последних лет на фоне рекордного падения реальных доходов населения. Мы полагаем, что выход российской экономики из рецессии должен помочь отрасли, которая возобновит рост прибыли с низкой базы. Базовый прогноз - рост прибыли лучше рынка.

Наш выбор

Протек

Протек является одним из лидеров на рынке фармдистрибьюции, показывая темп роста выручки значительно лучше рынка. Компания замедлила рост операционных результатов в течение 2017г, однако, на наш взгляд, всё еще стоит достаточно дёшево для долгосрочных вложений.

Лента

Лента долгое время показывала один из самых быстрых темпов роста выручки среди компаний российского рынка, однако в текущем году, как и вся отрасль, замедлила его. Операционный денежный поток компании продолжает расти за счёт открытия новых магазинов, а также покупки небольших торговых сетей. Мы считаем, что на стадии восстановления российской экономики ритейлер имеет хорошие шансы показать рост стоимости лучше рынка.

Телекомы

Сектор телекоммуникационных компаний четвёртый год показывает снижение прибыли на фоне общего кризиса в экономике, а также обострившейся конкуренции на зрелом рынке. На наш взгляд, даже начало восстановления деловой активности не позволит компаниям сектора значительно улучшить прибыльность в ближайшие годы.

Среди отдельных компаний сектора мы выделим МТС и привилегированные акции Ростелекома, как источник стабильных высоких дивидендных выплат. В условиях снижающихся процентных ставок эти бумаги могут быть переоценены рынком в сторону повышения стоимости.

Финансы и банки

Банковский сектор ставит рекорды по прибыли за счёт снижения процентных ставок, которое уменьшает стоимость фондирования банков. Кроме того, окончание острой фазы кризиса привело к значительному падению показателей резервирования под проблемные кредиты. Мы полагаем, что финансовый сектор продолжит рост прибыли, однако его темп окажется медленней, чем в 2017 году. Базовая рекомендация по росту прибыли - лучше рынка.

Наш выбор

Сбербанк

Сбербанк планирует на 30% увеличить прибыль к 2020 году, половину из которой отдать акционерам в качестве дивидендов. Мы полагаем, что несмотря на рост стоимости акций в последние годы, они сохраняют потенциал для получения доходности лучше рынка.

Банк Санкт-Петербург

Банк Санкт-Петербург не выделяется эффективностью или сверхвысокой рентабельностью, но стоит очень дёшево по фундаментальным параметрам. Мы полагаем, что общее восстановление финансового сектора после кризиса должно благоприятно сказаться на оценке банка рынком.

Прочие сектора

Среди представителей прочих секторов мы выделяем несколько компаний, которые могут выиграть от восстановления внутреннего спроса в российской экономике при этом сейчас стоят относительно дёшево.

Аэрофлот

Рост операционных расходов быстрее выручки и падение доходов от роялти, уплачиваемых иностранными компаниями и привязанных к евро, привели к ухудшению финансовых результатов Аэрофлота по итогам 9 месяцев года. Мы полагаем, что на фоне роста пассажиропотока в дальнейшем компания будет показывать рост выручки быстрее рынка и сможет восстановить прибыль прошло года в течение нескольких лет. Мы полагаем, что после падения на 30% акции компании значительно недооценены и имеют хороший потенциал для роста.

Мостотрест

С учётом размера портфеля заказов Мостотрест по нашей оценке имеет хорошие перспективы для наращивания прибыли в ближайшие годы. При этом сейчас компания оценивается дёшево и имеет потенциал для роста стоимости акций. Отметим, что у компании низкая доля акций в свободном обращении, и в будущем существует риск их выкупа у миноритариев.

Далее