Индивидуальный инвестиционный счет

Что такое ИИС?

Индивидуальный инвестиционный счет - это особый вид брокерского счета для физических лиц, по которому возможно получить один из двух видов налоговых вычетов, но с некоторыми ограничениями. Индивидуальные инвестиционные счета появились в России в 2015 году с целью популяризации долгосрочного инвестирования в ценные бумаги среди населения. ИИС бывает c самостоятельным управлением, в этом случае вы сами выбираете и покупаете ценные бумаги, и с доверительным управлением, где все операции по счету совершает управляющая компания.

Учёт активов по данному счёту ведется обособленно от других счетов физического лица. Это означает, что финансовый результат (доход или убыток) по операциям, учитываемым на ИИС, будет определяться отдельно от финансового результата по иным счетам, в том числе брокерским

Что нужно знать о ИИС?

- Открыть ИИС может только резидент Российской Федерации.

Для того чтобы быть резидентом, необходимо находиться на территории России больше 183 дней в течение последних 12 месяцев. Это правило не распространяется на госслужащих и военных, работающих за границей.

- Максимальная сумма пополнения ИИС в год – 1 млн. рублей. В течение года счет можно пополнять любое количество раз, ограничена только максимальная сумма пополнения.

- Открыть ИИС можно только в рублях, вносить денежные средства должен сам налогоплательщик. После пополнения можно купить другую валюту на валютной секции.

- Одновременно на одного человека может быть открыт только один ИИС. Исключение - перенос ИИС к другому брокеру.

- Чтобы получить налоговые льготы, счет должен действовать не менее 3-х лет. Если закрыть счет раньше, вы потеряете право на льготы и получите доходность как по обычному брокерскому счету. При этом, если вы уже получали вычет, то придется его вернуть и оплатить пени. Закрывать счет по истечению трех лет не обязательно, срок работы ИИС не ограничен, счетом можно продолжать пользоваться и получать налоговые льготы.

- Можно перенести ИИС от одного профучастника к другому с сохранением срока. Для этого у нового брокера или управляющего придется открыть новый ИИС, а старый закрыть в течение месяца;

- Отсутствует возможность частичного вывода средств. С ИИС можно вывести только всю сумму, для этого потребуется закрыть счет.

- Дата открытия ИИС у брокера — это дата подписания договора, у управляющего — дата введения средств на счет;

Два типа вычета

На данный момент законодательством предусмотрено два типа вычета: тип А - вычет по взносам и тип Б - вычет на доход.

Применить одновременно два типа налоговых вычета к ИИС нельзя. Если вы выбираете налоговый вычет типа А, то сменить его впоследствии на тип Б невозможно. Можно лишь отложить принятие решения по типу вычета и сделать выбор через три года.

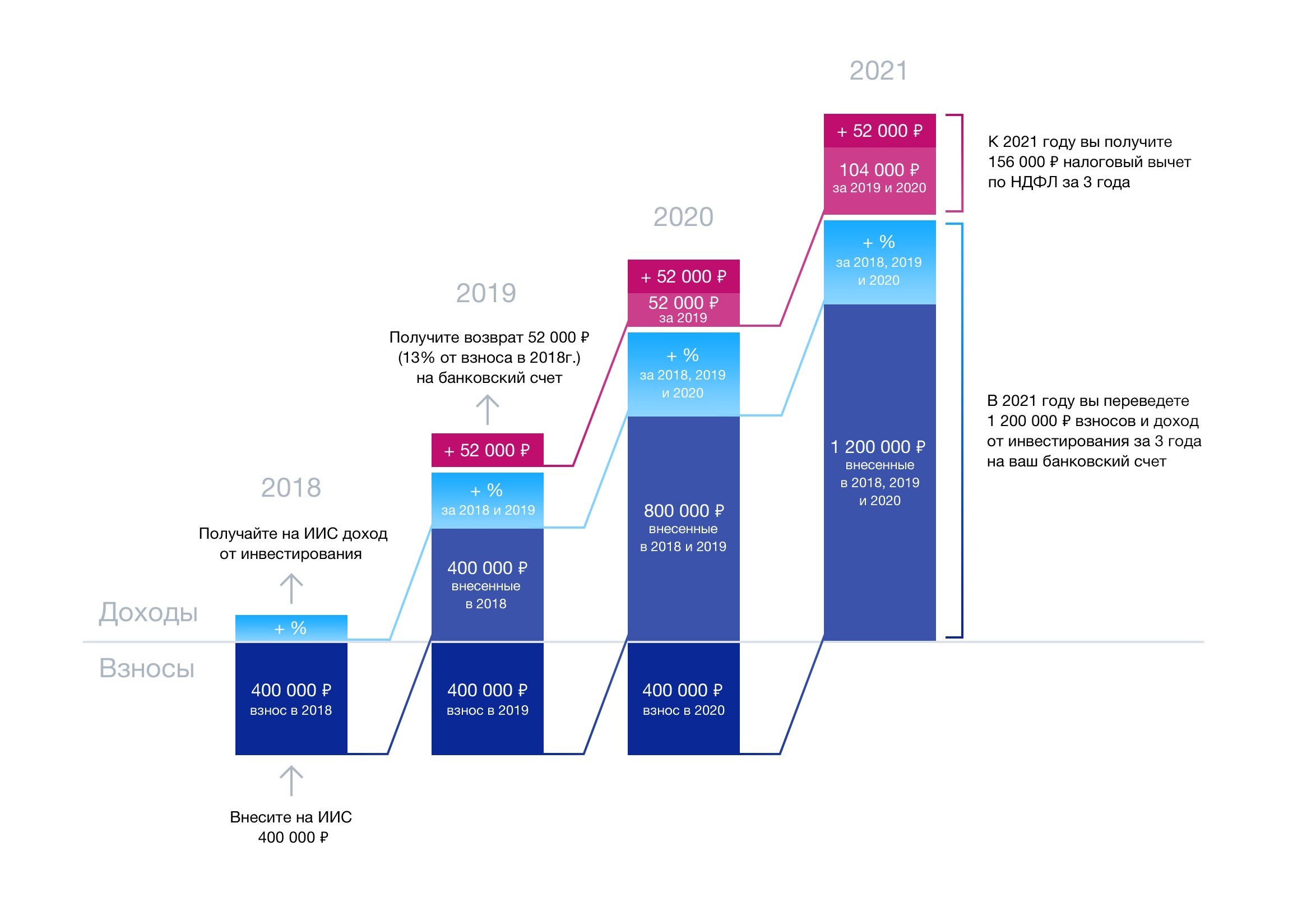

Вычет типа А – по взносам на ИИС. В этом случае вы получаете 13% от суммы, внесенной на счет в течение прошлого года, но не превышающей 400 000 рублей. Это значит, что максимальная сумма к возврату составляет 52 000 рублей.

Вычет типа А пользуется наибольшей популярностью, так как гарантированно приносит 13% от вложенных средств в пределах 400 000 рублей,

при соблюдении условий получения вычета, но нужно отметить, что сумма вычета не может быть больше выплаченного вами в течение года подоходного налога.

Условия вычета тип А:

- вы открыли только один ИИС;

- для получения вычета обязательно иметь официальный доход и платить НДФЛ. Например, вы официально трудоустроены и платите налоги. Или вы живете на доходы от сдачи квартиры в аренду и честно декларируете их в налоговой;

- если через три года вы закроете инвестиционный счет, вам будет необходимо уплатить налог с прибыли, которую вы получите от операций с ценными бумагами;

- если вы закроете счет раньше, чем через три года, вам придется уплатить НДФЛ и вернуть обратно налоговый вычет и оплатить пени.

- неиспользованный вычет не переносится. Так, если вы в конкретном календарном году уплаченного налога не хватает для получения максимального вычета в 52 000 руб., то перенести неиспользованное право на следующий налоговый период нельзя.

- Срок возврата налога ограничен. Возврат налога можно будет произвести в течение трех лет, следующих за отчетным периодом

Пример:

В 2016 году вы открыли индивидуальный инвестиционный счет и положили на него 600 000 рублей, в 2017 году вы пополнили счет на 400 000 рублей, в 2018 – на 300 000.

В 2016 году ваша зарплата составляла 30 000 рублей в месяц. За год ваш работодатель перечислил в бюджет 46 800 рублей НДФЛ. Несмотря на то, что вы имеете право получить налоговый вычет с 400 000 рублей, то есть 52 000, сумма возврата ограничена выплаченным вами в течение календарного года НДФЛ. Это значит, что в 2017 году вы получите 46 800 рублей за 2016 год.

С 2017 года ваша зарплата составляет 45 000 рублей в месяц. Годовой НДФЛ – 70 200 рублей. В 2018 году вы имеете право на максимальный вычет в 52 000 рублей за 2017 год.

В 2019 году вы получите 13% от 300 000 рублей за 2018 год, то есть 39 000 рублей.

Как получить вычет на взнос?

Для получения такого вычета вам нужно будет не позднее 30 апреля сдать в налоговую службу пакет документов:

- справку 3-НДФЛ;

- справку о доходах в течение года, например, справку о зарплате 2-НДФЛ;

- договор с брокером или управляющим об открытии ИИС;

- документы, которые подтверждают факт зачисления денег на ИИС (например, платежные поручения, квитанции);

- заявление на возврат налога;

- реквизиты банковского счета, на который переведут деньги.

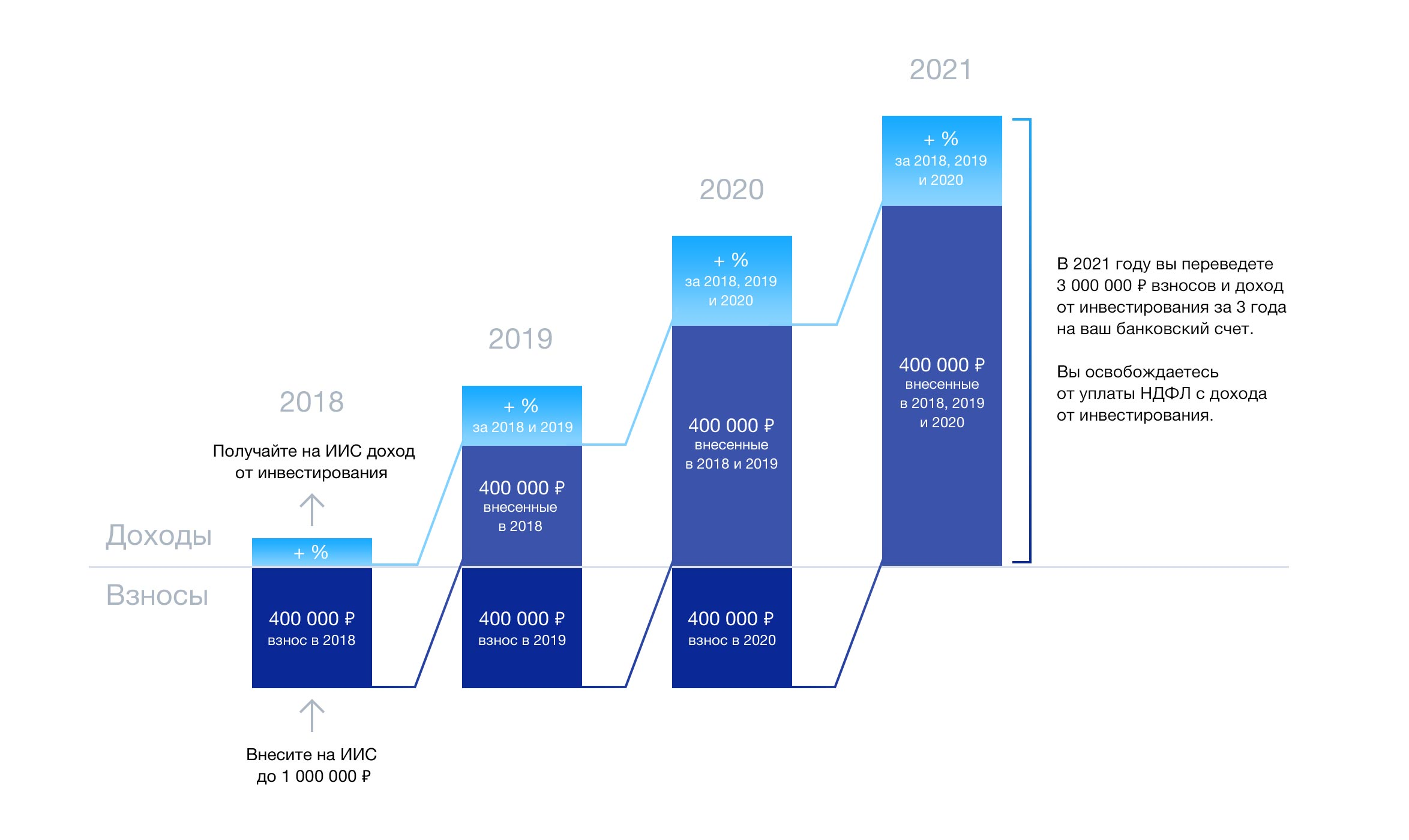

Вычет типа Б – на полученную прибыль. В этом случае при расторжении договора (но не ранее, чем через три года) вы будете освобождены от уплаты налога на доходы от инвестиций. Вычет типа Б, как правило, выбирают опытные инвесторы, те, кто уверен в высокой доходности финансовых вложений. Следует учитывать, что вычет на доход не распространяется на дивиденды и на доход по валютному рынку Московской биржи.

Условия вычета:

- вы открыли только один ИИС (закон допускает случаи, когда в течение одного переходного месяца у вас может быть два ИИС – за этот месяц вы должны успеть открыть один счет и закрыть другой);

- для получения вычета не обязательно иметь официальный доход;

- освобождается от уплаты налога только доход, который подлежит налогообложению по ставке 13%

- вы получите вычет только через три года с момента открытия счета;

- если вы закроете счет раньше чем через три года, вам придется уплатить НДФЛ на полученный доход.

Как получить вычет на доход?

Чтобы получить такой вычет, нужно взять в налоговой службе справку о том, что вы не пытались получить вычет первого типа – на взнос – в течение прошедших лет.

Эту справку вы отдаете брокеру или управляющему, который становится для вас в этом случае налоговым агентом и во время выплаты вам дохода не удерживает с него налог.

Если вы закрыли ИИС и перед этим не принесли своему брокеру справку из налоговой инспекции, то брокер не сможет предоставить вам вычет на доход. В этом случае следует самостоятельно подать декларацию в ФНС по истечении календарного года, когда был закрыт ИИС.

Во что можно инвестировать средства ИИС?

Деньги с ИИС можно использовать так же, как и деньги с обычного брокерского счета или переданные доверительному управляющему. На них можно покупать акции, облигации, паи паевых инвестиционных фондов, другие ценные бумаги, в том числе иностранные, заключать договоры ПФИ.

Но есть и исключения

- Если открыт ИИС и обычный брокерский счет, нельзя использовать деньги на ИИС для исполнения обязательств по обычному брокерскому счету.

- Покупать ценные бумаги иностранных эмитентов можно только на российских торгах.

Как расторгнуть ИИС до истечения 3-хлетнего срока?

*условия уточняйте у вашего брокера

Последствия расторжения ИИС до истечения 3-хлетнего срока, без перевода ИИС к другому профучастнику:

- Невозможно получение налогового вычета

- Все полученные из бюджета суммы возврата подоходного налога по ИИС, если таковые были, должны быть возвращены в бюджет. Налоговым органом будут начислены пени.

- Условия, при которых процедура расторжения ИИС может быть запущена:

- закрыты все позиции на срочном рынке (ТС СР МБ);

- нет маржинальных (необеспеченных) позиций;

- нет активных заявок, стоп-заявок;

- по всем сделкам завершены расчеты;

- нет отрицательных остатков и неоплаченных комиссий

- Обратитесь брокеру и подайте Заявление с отказом от обслуживания (необходимый перечень документов уточняйте у брокера).

- При наличии активов на счете ИИС на основании Заявления:

- денежные средства будут выведены на банковский счет;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС

- На данном этапе будет произведены расчет и удержание налогов как по обычному брокерскому договору

- После вывода активов счета будут закрыты, договор ИИС расторгнут

- Информация о расторжении договора ИИС будет передана в ФНС

Как перевести ИИС к другому профучастнику?

*условия уточняйте у вашего брокера

Важно знать

- Физическое лицо вправе иметь только один договор ИИС

- Существует возможность перевода ИИС от одного профучастника к другому с сохранением срока ИИС

- В случае заключения нового договора ИИС ранее заключенный договор ИИС должен быть прекращен в течение месяца

- Открыть договор ИИС у другого профучастника и получить Извещение об открытии договора / копию договора, реквизиты для перевода активов. Уточните особенности перевода ИИС от обоих брокеров

- Условия, при которых процедура расторжения ИИС может быть запущена:

- закрыты все позиции на срочном рынке (ТС СР МБ);

- нет валютных остатков на валютном рынке (ТС ВР МБ), в случае если данные активы не могут быть получены другим профучастником;

- нет маржинальных (необеспеченных) позиций;

- нет активных заявок, стоп-заявок;

- по всем сделкам произведены расчеты;

- нет отрицательных остатков и неоплаченных комиссий

- Обратитесь к брокеру и заполните Заявление с отказом от обслуживания (список документов необходимо уточнить у вашего брокера), приложив реквизиты для перевода активов (при наличии таковых).

- При наличии активов на счете ИИС на основании Заявления:

- денежные средства будут переведены на Ваш счет ИИС к другому профучастнику;

- ценные бумаги будут выведены с торгового счета депо ИИС на основной счет депо ИИС

- Обратитесь в Депозитарий для подачи поручения на перевод ценных бумаг с основного счета депо ИИС на торговый счет депо ИИС у другого профучастника (при наличии ценных бумаг к переводу), операция платная.

- Обратитесь в Депозитарий другого профучастника для подачи поручения на прием перевода ценных бумаг с основного счета депо ИИС на торговый счет депо ИИС у другого профучастника (при наличии ценных бумаг к переводу)

- После вывода активов счета будут закрыты, договор ИИС расторгнут. Информация о расторжении договора ИИС будет передана в ФНС

- Обратитесь к брокеру для получения справки «Сведения об ИИС». Данная справка в кратчайшие сроки должна быть передана другому профучастнику

Если в рамках перевода ИИС были переданы ценные бумаги, Вам необходимо подтвердить затраты на их приобретение. Данное действие нужно для корректного расчета налога на доходы.

Вам следует получить и предоставить другому профучастнику:

- отчеты брокера о приобретении ценных бумаг;

- выписку по счету депо с момента приобретения ценных бумаг до перевода;

- платежные документы, подтверждающие Ваши затраты на перевод ЦБ (при наличии).

Как получить вычет тип А и держать деньги на ИИС меньше, чем 3 года?

Такое возможно при пополнении ИИС во второй и третий годы после его открытия. Тогда деньги должны будут пролежать на счете два и один год соответственно. Например, ИИС открыт 15.11.2016, а пополнен 31.12.2017. Подавать документы на вычет можно будет уже в январе 2018 года, а деньги или приобретенные на них активы должны оставаться на счете менее 2 лет — до 15.11.2019.

Можно ли получить налоговый вычет по ИИС тип А, если получил вычет по ипотеке?

Если суммы уплаченного НДФЛ в расчетном периоде, за который оформляете вычет, хватит и на имущественный, и на инвестиционные вычеты, то можно.

Можно ли вернуть налог на дивиденды на ИИС при вычете Б?

Нет, дивиденды поступают на счет уже за вычетом налога, так же налог будет списан с купонов с налогом 35% и прочих случаев, где налог не 13%.

Обязательно ли закрывать счет через 3 года?

Нет, счет закрывать не обязательно, дальше можно также вносить деньги и получать вычет, 3 года - минимальный срок для получения налоговых льгот.

Можно ли госслужащим использовать ИИС?

Можно: в законах нет ограничений на открытие ИИС госслужащими или их родственниками. Ограничения для госслужащих есть на инструменты в которые разрешено инвестировать.

Есть ли доступ к иностранным биржам через ИИС?

Нет. Доступны только Московская и Санкт-Петербургская биржи, причем доступ к последней на ИИС дают не все брокеры.

Куда поступают купоны и дивиденды?

Зависит от брокера. Некоторые брокеры зачисляют купоны и дивиденды только на ИИС, некоторые позволяют зачислить эти деньги на банковский счет. Во втором случае дивиденды и купоны можно будет зачислить на ИИС самостоятельно, получив потом вычет на взнос с этой суммы.

Зачисленные на ИИС купоны и дивиденды считаются пополнением счета?

Если они сразу поступили на ИИС, то не считаются, то есть не входят в тот 1 млн в год, который можно вносить на ИИС. Но если вы получили их на банковский или брокерский счет, а затем сами перевели на ИИС, тогда это считается пополнением счета.

Можно ли вернуть налоги с помощью ИИС, если я ИП?

Только если выбран режим ОСН. В остальных случаях ИП не платит НДФЛ по ставке 13%.

Вместе с тем, если ИП получает другие доходы (не в рамках своей деятельности), подлежащие обложению НДФЛ по ставке 13%, он вправе вернуть этот налог или зачесть с помощью вычета по ИИС. К подобным доходам могут относится например доходы по обычному брокерскому счёту.

Однако следует учитывать, что в отношении доходов в виде дивидендов, а также выигрышей, полученных участниками азартных игр и участниками лотерей, налоговые вычеты не применяются.

Нужно ли продавать ценные бумаги при закрытии ИИС?

Законодательство не обязывает владельца ИИС продавать активы при закрытии счета. Такое ограничение может быть предусмотрено самим профучастником, поэтому важно на момент открытия ИИС поинтересоваться нюансами его введения и порядком закрытия.

Если ваш брокер даёт возможность перевода на обычный брокерский счёт ценных бумаг с ИИС при его закрытии это дополнительный плюс, так как вычет по долгосрочному владению не применяется при продаже ценных бумаг, находящихся на ИИС.

Однако к ценным бумагам, которые ранее учитывались на ИИС, а на момент продажи учитывались на другом счёте, может быть применён инвестиционный вычет по долгосрочному владению.