EL VERDUGO

REDCOM

La reforma laboral es la agenda de los ganadores del modelo y el sacrificio de las organizaciones populares. El principio rector del neoliberalismo no es el libre mercado, ni la disciplina fiscal, ni la firmeza monetaria, ni la privatización y la deslocalización, ni siquiera la globalización. Todas estas cosas fueron subproducto o armas de su principal empeño: eliminar al obrerismo organizado”.

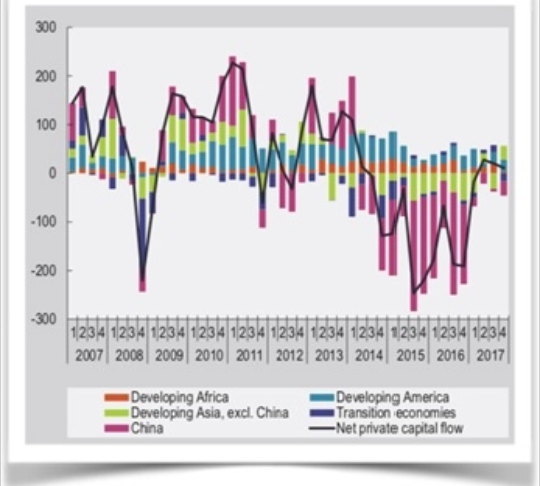

Un reciente informe de la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) muestra cómo el cambio de orientación de las políticas monetarias de los principales bancos centrales del mundo, impactó fuertemente en el flujo de capitales hacia países emergentes. Frente a la crisis de 2008, el uso de políticas llamadas “no convencionales” (tasas de interés cercanas a cero y/o negativas en algunos casos), estimuló inversiones de portafolio en economías emergentes. Sin embargo, cuando en 2014, la Reserva Federal de Estados Unidos (FED) retomó el sendero paulatino de alzas en el nivel de tasa de interés, los flujos de capital comenzaron a emigrar nuevamente hacia economías desarrolladas.

El gráfico sobre flujos netos de capital, publicado en el informe, refleja con claridad que además de la extrema volatilidad de los flujos de capital, el ingreso en América Latina ha sido más bien magro. Ese dato no puede ser analizado por fuera del modo en que los fondos de inversión especulativa estructuran —para sus clientes— portafolios de inversión en economías emergentes. Pero tampoco se debe perder de vista que la tendencia del mercado a especular con diferenciales de tasas de retorno es uno de los principales elementos que cualquier banco central de un país emergente debe analizar detenidamente como parte de sus objetivos de asegurar la estabilidad financiera. Contrarrestar la salida de flujos de capital y evitar así desequilibrios en el frente externo es una de las misiones principales del regulador.

Un segundo elemento del informe de la UNCTAD refleja que para el tercer trimestre de 2017 el stock de deuda global había aumentado aproximadamente a los 250 billones de dólares: más de tres veces el producto global. Sin embargo, la relación entre inversiones y producto bruto de economías emergentes, que en el año 2008 era del 30,4% apenas creció al 32,3% en una década. Ese simple indicador refleja que el endeudamiento no está asociado con inversiones genuinas sino con fenómenos de otro tipo: el desarrollo de burbujas financieras edificadas sobre los resabios de burbujas precedentes.

Los locales

Actualmente el escenario global muestra signos que indican el regreso de políticas basadas en el recorte de la tasa de interés. Se descuenta que la semana próxima lo haga la FED ante la inminencia de una recesión en los Estados Unidos. El FMI también acaba de recortar las proyecciones globales de crecimiento para los próximos años (2019: 3,2%; 2020: 3,5%) y el Banco Central Europeo se apresta a lanzar otro ciclo de expansión cuantitativa. A nivel global se están produciendo transformaciones que todavía no se comprenden en su totalidad, pero sin lugar a dudas requieren de un mayor análisis sobre aspectos como la matriz energética, el calentamiento global y la expansión de la economía digital.

En este lado del mapa, apenas si nos limitamos a seguir de cerca el vaivén del dólar. Durante el último mes se mantuvo calmo aprovechando un clima internacional más favorable, que incluyó el debilitamiento del verde frente a monedas emergentes. Sin embargo, la última semana del mes recuperó bríos con un alza de casi un peso. La tasa de interés se mantiene en niveles destructivos para la industria, pero paulatinamente agota sus efectos estabilizadores sobre el tipo de cambio. Cada vez que el Banco Central inicia un sendero de recortes, se ve obligado a volver sobre sus pasos, a pesar de las ventas realizadas por cuenta y orden del Tesoro que desde mediados de abril suman 3.840 millones de dólares. Además hay que sumar las ventas a futuro que realiza Sandleris gracias a la autorización del FMI.

Así como el sol no se puede tapar con la palma de la mano, tampoco se puede ocultar la magnitud de la fuga de divisas, financiada con el endeudamiento externo que tomó el gobierno durante estos años de un modo irresponsable, sin ningún tipo de estimación de impacto sobre la balanza de pagos y ni siquiera respetando los procedimientos administrativos básicos para dotar de legalidad a las decisiones de índole administrativa que adopta un gobierno. Para botón de muestra, en junio se fueron 839 millones de dólares en liquidación de valores negociables, 1349 en formación de activos externos y 1410 en liquidación de inversiones de portafolio.

Esta situación es tan inocultable que la renovación de vencimientos de LELIQs se realiza en cantidades inferiores al 100% de las ofertas, volviendo cada vez más difícil el cumplimiento técnico de las metas del programa de agregados monetarios, tal como muestra el siguiente gráfico.

EL VERDUGO

La reforma laboral es la agenda de los ganadores del modelo y el sacrificio de las organizaciones populares

POR PEDRO BISCAY JUL 28, 2019

Un reciente informe de la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) muestra cómo el cambio de orientación de las políticas monetarias de los principales bancos centrales del mundo, impactó fuertemente en el flujo de capitales hacia países emergentes. Frente a la crisis de 2008, el uso de políticas llamadas “no convencionales” (tasas de interés cercanas a cero y/o negativas en algunos casos), estimuló inversiones de portafolio en economías emergentes. Sin embargo, cuando en 2014, la Reserva Federal de Estados Unidos (FED) retomó el sendero paulatino de alzas en el nivel de tasa de interés, los flujos de capital comenzaron a emigrar nuevamente hacia economías desarrolladas.

El gráfico sobre flujos netos de capital, publicado en el informe, refleja con claridad que además de la extrema volatilidad de los flujos de capital, el ingreso en América Latina ha sido más bien magro. Ese dato no puede ser analizado por fuera del modo en que los fondos de inversión especulativa estructuran —para sus clientes— portafolios de inversión en economías emergentes. Pero tampoco se debe perder de vista que la tendencia del mercado a especular con diferenciales de tasas de retorno es uno de los principales elementos que cualquier banco central de un país emergente debe analizar detenidamente como parte de sus objetivos de asegurar la estabilidad financiera. Contrarrestar la salida de flujos de capital y evitar así desequilibrios en el frente externo es una de las misiones principales del regulador.

Un segundo elemento del informe de la UNCTAD refleja que para el tercer trimestre de 2017 el stock de deuda global había aumentado aproximadamente a los 250 billones de dólares: más de tres veces el producto global. Sin embargo, la relación entre inversiones y producto bruto de economías emergentes, que en el año 2008 era del 30,4% apenas creció al 32,3% en una década. Ese simple indicador refleja que el endeudamiento no está asociado con inversiones genuinas sino con fenómenos de otro tipo: el desarrollo de burbujas financieras edificadas sobre los resabios de burbujas precedentes.

Los locales

Actualmente el escenario global muestra signos que indican el regreso de políticas basadas en el recorte de la tasa de interés. Se descuenta que la semana próxima lo haga la FED ante la inminencia de una recesión en los Estados Unidos. El FMI también acaba de recortar las proyecciones globales de crecimiento para los próximos años (2019: 3,2%; 2020: 3,5%) y el Banco Central Europeo se apresta a lanzar otro ciclo de expansión cuantitativa. A nivel global se están produciendo transformaciones que todavía no se comprenden en su totalidad, pero sin lugar a dudas requieren de un mayor análisis sobre aspectos como la matriz energética, el calentamiento global y la expansión de la economía digital.

En este lado del mapa, apenas si nos limitamos a seguir de cerca el vaivén del dólar. Durante el último mes se mantuvo calmo aprovechando un clima internacional más favorable, que incluyó el debilitamiento del verde frente a monedas emergentes. Sin embargo, la última semana del mes recuperó bríos con un alza de casi un peso. La tasa de interés se mantiene en niveles destructivos para la industria, pero paulatinamente agota sus efectos estabilizadores sobre el tipo de cambio. Cada vez que el Banco Central inicia un sendero de recortes, se ve obligado a volver sobre sus pasos, a pesar de las ventas realizadas por cuenta y orden del Tesoro que desde mediados de abril suman 3.840 millones de dólares. Además hay que sumar las ventas a futuro que realiza Sandleris gracias a la autorización del FMI.

Así como el sol no se puede tapar con la palma de la mano, tampoco se puede ocultar la magnitud de la fuga de divisas, financiada con el endeudamiento externo que tomó el gobierno durante estos años de un modo irresponsable, sin ningún tipo de estimación de impacto sobre la balanza de pagos y ni siquiera respetando los procedimientos administrativos básicos para dotar de legalidad a las decisiones de índole administrativa que adopta un gobierno. Para botón de muestra, en junio se fueron 839 millones de dólares en liquidación de valores negociables, 1349 en formación de activos externos y 1410 en liquidación de inversiones de portafolio.

Esta situación es tan inocultable que la renovación de vencimientos de LELIQs se realiza en cantidades inferiores al 100% de las ofertas, volviendo cada vez más difícil el cumplimiento técnico de las metas del programa de agregados monetarios, tal como muestra el siguiente gráfico.

Sólo en este marco de situación puede entenderse el anuncio del BCRA sobre la modificación del cómputo de base monetaria (que ahora pasará a ser bimestral, es decir más laxo), una nueva suba de encajes y la decisión firme de intervenir en el tipo de cambio para evitar un nuevo escenario de corridas cambiarias en los meses clave para el destino del país. Pero esta batería de medidas se torna insuficiente, al punto que el propio Guillermo Calvo, quien mira con estima la dolarización de la economía argentina, dejó en claro que en materia monetaria y financiera el gobierno hizo las cosas tan mal, que ya no puede ofrecerse como garante ante un eventual escenario de default.

Los locales responsables de poner al país en el podio de las economías más vulnerables del mundo son la entente Sturzenegger, Caputo, Sandleris, apadrinada por el jefe del Ejecutivo. El primero, desregulando la cuenta capital abrió la canilla para la fuga en el preciso momento en que el flujo de capital —tal como evidencia el gráfico anterior— mostraba signos de reversión hacia otras plazas financieras. Caputo vendió dólar barato y después devaluó. La parte más amarga —la tarea del verdugo— le tocó a Sandleris, que cumple a rajatabla las condiciones del FMI y garantiza la destrucción del aparato industrial y el cierre progresivo de empresas.

Recuperar el sendero de la regulación

Sandleris no ejecuta su misión en solitario. Luego de nueve meses de mantener en las nubes la tasa de interés de referencia, el desplome de la actividad económica, el cierre de fábricas y la desindustrialización que cala hondo en los principales centros industriales del país, aparecieron un conjunto de empresarios (Ratazzi, Galperín, Crivelli y otros) exigiendo livianamente libertad para “despedir sin causa”.

No se trató de un exabrupto. El escritor y periodista británico Paul Mason, en su libro Postcapitalismo, afirma que “el principio rector del neoliberalismo no es el libre mercado, ni la disciplina fiscal, ni la firmeza monetaria, ni la privatización y la deslocalización, ni siquiera la globalización. Todas estas cosas fueron subproducto o armas de su principal empeño: eliminar al obrerismo organizado” (capitulo 4). Aquí está el quid de la cuestión: el proyecto del gobierno de Macri, apoyado por el bloque de poder empresario que le es aliado, no es otro que generar las condiciones para imponer el desempleo masivo y desmantelar el entramado de derechos sociales que organizan la actividad laboral en la Argentina.

De imponerse la reforma laboral a fuerza de agredir al sindicalismo argentino, se reduciría aún más la participación del salario sobre el PBI: de acuerdo a datos de INDEC ese indicador pasó de representar el 54,2% en 2016 al 48,3% en 2019 (comparación trimestral); es decir una caída de 5,9% explicable por la precarización laboral y por el impacto que la crisis generó debilitando el poder adquisitivo del salario. De continuarse ese camino, el país daría inicio a una nueva etapa de la desigualdad en la Argentina, que provocará mayores niveles de pobreza y marginalidad, difícilmente reversibles. Más que pobreza cero, planificación de la miseria.

Allí reside el eje del plan del gobierno ante un eventual triunfo electoral. Por eso es necesario tener mucha claridad acerca de que la reforma laboral es la agenda de los ganadores del modelo, cuya victoria se sostiene a costa del sacrificio de las organizaciones populares.

Pero a la vez, también hay que tener presente que esa agenda es la contracara de la desregulación financiera que tuvo lugar a través de las medidas adoptadas por un BCRA cooptado por el sistema financiero. La cooptación del organismo regulador es tan evidente que el directorio de facto, encargado del control de la actividad bancaria, prácticamente ha eliminado los principales regímenes de información relacionados con la supervisión financiera, al tiempo que mantiene una actitud permisiva frente a diversos incumplimientos contables de los bancos vinculados con el aumento de las tasas de morosidad de créditos, y también con los nuevos experimentos de intermediación financiera ilícita que tienen lugar a través de plataformas digitales. Además de todo eso hizo trizas las áreas jurídicas del Banco, reduciendo a la nada la práctica de respaldar en dictámenes previos las decisiones adoptadas por el cuerpo directivo.

Este escenario de total fragilidad jurídica e institucional es consustancial con los incentivos que la falta de regulación y supervisión generan para el delito financiero. A diferencia de lo que suele pensarse sobre el “paradigma FMI”, algunos documentos internos del organismo ponen en duda las bondades de la desregulación financiera global, ofreciendo datos que demuestran que el fortalecimiento del marco regulatorio aplicable a los bancos, la sanción de reglas prudenciales orientadas a mejorar el control y supervisión sobre la actividad financiera y mayores márgenes de maniobra para intervenir con fines regulatorios, tienden a mejorar el desarrollo de la actividad financiera en términos de acceso, eficiencia y capacidad de generación crediticia. Esa es una de las conclusiones del documento Rethinking Financial Deepening: Stability and Growth in Emerging Markets. Ese mismo trabajo también sugiere que aumentar excesivamente la participación de las finanzas sobre el PBI podría traer consecuencias negativas para el desarrollo a través del canal de la volatilidad financiera.

La desregulación de los mercados, el estímulo excesivo a las operaciones financieras, su tendencia a volcarse sobre instrumentos derivados y la realización de operaciones de inversión fuertemente apalancadas, la manipulación de activos y valores, genera problemas para la estabilidad (y la defensa de la moneda nacional), el desarrollo económico y también la salud de las democracias. Entre los desafíos del futuro inmediato estará entonces la recuperación de las herramientas regulatorias en la materia, mejorar las capacidades de control y seguimiento prudencial, especialmente ante un escenario que lejos de encontrar su equilibrio, parece estar cargado de nuevas turbulencias.

por: Pedro Biscay

Fuente: El Cohete a la Luna