Главные новости банков за 17 января

@contrust24

- 📢Banking news

🔸RAEX понизил рейтинг банка СИАБ (Санкт-Петербург) с ruBB до ruB+, прогноз остался на уровне негативный.

причина: неопределенность в дальнейшем развитии, в бизнес-модели, сокращение масштабов бизнеса, убыточная деятельность

Давно был слух (неподтвержденная информация) о продаже банка - хотя возможны и другие решение по выводу банка из текущего положения

🔸На открытые торги будет выставлен пакет 2,74% акций Национального Резервного банка. Общая номинальная стоимость акций равна 46,54 млн руб. До конца февраля принимаются заявки, торги пройдут 6 марта.

🔹НБК Банк будет реорганизован и присоединен к Москоммерцбанку, мажоритарными акционерами обоих банков через казахские банки и компании являются супруги Кулибаевы Тимур и Динара (дочь президента Казахстана)

@MarketOverview

2. Банкир Александр Лебедев решил сдать своего школьного друга Александра Мамута и лишний раз подтверждает беспрецедентный масштаб воровства в "Открытии". Важная часть мошенничества в "Открытии" заключалась в завышении стоимости малоликвидных активов акционеров банка при выдаче кредитов.

В пример он приводит следующие сделки Мамута: он купил компанию по продаже игрушек Hamley's (франшиза) с выручкой 3 млрд рублей, а брал кредит в Открытии на 5.5 млрд рублей. Похожим образом Открытие выдало кредиты на британскую книготорговую сеть Waterstone – около £100 млн через Кипр, сама сеть HMV была продана весной 2011 года за £52 млн.

Добавим от себя, что также в Открытии был заложен Rambler - оценка в Открытии где-то в два раза выше реальной. Алмазное месторождение у "Лукойла" Вагитом Алекперова в Архангельской области было куплено по оценке выше реальной на 30-40%, но зато сумма сделки $1,5 млрд.

Ещё более критичная ситуация с банкротом “Росгосстрахом" - ликвидные активы Данил Хачатуров давно перевел в недвижимость и за границу, сама компания генерала отрицательный денежный поток. "Росгосстрах" пытались всучить крупнейшим игрокам в топ-5 страхования или отправить на санацию, но купить очевидного банкрота согласилось только "Открытие" Вадима Беляева. Вдобавок Беляев вложил в "Росгосстрах" около $1млрд и хотел денег на его санацию у Центробанка.

В "Открытии" намеренно выстроили схему по выводу денег из пенсионных фондов, покупке банкротов и кредитованию активов по завышенной оценке. За схематоз акционеры и продавцы активов платили Беляеву откаты на стороне, считает Лебедев. ЦБ закрывает махинации триллионном рублей, что сопоставимо с половиной трат на оборону всего государства.

Расплачивается за этот беспредел десятка миллиардеров сотни миллионов работающих и обнищавших россиян. Эти махинации ставят крест на светлом будущем образования и медицины. @banksta

3. Акционер Альфа-Банка назвал регулятора плохим полицейским, который должен помогать не государственным, а частным банкам. Авен может позволить себе быть смелым, потому что основной бизнес Альфы сосредоточен на Западе, но, конечно, хорошо, что хотя бы какой-то банк еще может себе позволить высказываться по поводу действий регулятора. В приватизацию Открывашки и его братьев по кольцу Авен не верит, а нам остается ждать новых взмахов дубинкой

@бойлерная

4. Говорят, что Михаил Кузовлев оставит пост председателя правления "Российского капитала", а станет председателем совета директоров. Оперативным же управлением займется Артем Федорко из АИЖК, который много лет проработал в "Морган Стенли банк". Сейчас он заместитель гендиректора АИЖК, курирует вопросы финансовой стартегии и развития ипотечного бизнеса. На базе "Российского капитала" собираются строить ипотечно-строительный банк, который должен войти в тройку лидеров ипотечного кредитования и занять 5% рынка. Федорко должен придать всему этому проекту ускорение. F&P дозванивается до "Российского капитала", пока это неподтвержденная информация. #слухи @funandprofit

5. Банковский псевдолоббист Г. Тосунян изо всех сил пытается напоминать публике о своем существовании. Хотя в его случае лучше молчать, чем вот так пиздеть о том, что банковским клеркам необходимо 12 месяцев на изучение арифметики и понимание разницы меж аннуитетным и дифференцированным способами погашения кредита. https://www.kommersant.ru/doc/3521804 "По словам президента АРБ Гарегина Тосуняна, введение обязанности предлагать разные схемы платежей для кредитов на одинаковую сумму означает сокращение возможной суммы кредита при аннуитетных платежах. «Это не учитывает реалии бизнеса, когда лишь в считаных банках на данный момент ИТ-системы позволяют предлагать такой выбор. Внедрение такой опции может занять достаточно длительное время,— отмечает он.— Если и принимать такой закон, то только с правом предлагать разные суммы для разных схем и предоставить банкам не менее 12 месяцев на внедрение этой опции после принятия закона»."

@лев Пальмиры

6. «ФК Открытие», подконтрольный сейчас ЦБ, оказался владельцем почти 15% ВТБ #нехило

Под контроль «ФК Открытие» перешли две компании – «Менеджмент-консалтинг» и УК «Навигатор». Они владели 5,7% акций госбанка. В результате доля «ФК Открытия» в капитале ВТБ выросла до 14,78%. Такой пакет сейчас на «Московской бирже» стоит 96,9 млрд руб.

Банк получил акции ВТБ в результате сделок, заключенных прежним менеджментом и собственниками банка, говорит представитель «ФК Открытие». При этом основную часть бумаг банк получил от клиентов по сделкам репо. А раскрытое 17 января увеличение доли произошло в результате приобретения банком компаний "Менеджмент-консалтинг" и УК "Навигатор", в инвестиционных портфелях которых пакеты акций ВТБ находятся на протяжении долгого периода, объясняет он. Планов по увеличнию доли в ВТБ у банка сейчас нет, заверил он.

@деньги вперёд

7. В декабре сотрудники Открытия начали получать уведомления о сокращении. Их заменят люди Михаила Задорнова. В банк придет несколько сотен человек. Увольнения затронет старый топ-менеджмент банка и дочерних компаний. @banksta

8. 💭Весточка от Райффайзенбанка: по бюджетному каналу банки получили ₽3,9 трлн - на 30% больше, чем в 2016; ₽2,4 трлн рублей обеспечил "печатный станок": ₽1,6 трлн -конвертация средств Резервного фонда и ФНБ для закрытия дыры Пенсионного фонда и ₽700 млрд на санацию банков. @moscowcats

9. Почитали мы тут материал «Известий» по мотивам исследования РЭУ им. Г.В. Плеханова с прогнозом по российской экономике. Нецензурно выражаться у нас не принято, и очень зря, иногда очень хочется.

Начнем с того, что опять этот позитивно-сладенький тон с тщательным скрыванием любого негатива.

Экономика, согласно прогнозу, должна вырасти в первом квартале на 1,2%, и это заметное ускорение, так как в I квартале 2016 г. рост составлял 0,5%. И как бы хорошо же, да? Но за счет чего рост? За счет финансовой деятельности (страхование, фондовый рынок, переводы), которая вырастет на 3,4%, за счет недвижимости (+2,15%), за счет торговли (+1,78%), и HoReCa (отели, рестораны) покажет рост на уровне 1,67%. А что с промышленностью? «Она достигла дна и начала копать». Рост обрабатывающих производств всего 0,27%, добывающей промышленности – 0,65%.

И это при том, что в прошлом году структура роста был совсем иной, она была обнадеживающей, так как основным источником была именно промышленность, а на финансовую деятельность пришелся вклад всего в 0,1%.

Не поймите неправильно, рост экономики повышенными темпами – это прекрасно. Но не надо подменять понятия. Мы видим рост, который не имеет твердой основы, а значит закончится быстро, если ничего не изменится. Россия – не мировой финансовый центр, а сырьевая держава, и нет никакого смысла радоваться тому, что растем за счет непрофильных секторов.

Более того, рост потребительского сектора, куда можно отнести не только торговлю, но и страхование, хорошо увязывает с увеличением кредитной активности, но, как отмечали ранее, это происходит на фоне падения реальных доходов, который снижаются с 2014 г. То есть россияне вынуждены брать кредиты, чтобы покупать товары, и за счет этого мы и видим рост. А страхование растет вместе с этим по вполне логичным факторам.

Тот факт, что россияне пошли на фондовый рынок в поисках большей доходности по своим накоплениям, тоже настораживает. Да, тяга к таким инвестициям – это отлично, но у нас нет культурны инвестирования, а финансовая грамотность населения остается низкой. Поэтому такие инвестиции часто могут обернутся потерей накоплений, не говоря уже о том, что соотношение доходность-риск для таких инвесторов наиболее оптимально именно в банковских вкладах.

Оцените пассажи: «потребительская активность растет и без вливаний дополнительных доходов в экономику»; «россияне больше покупают, чаще берут в кредит, и этим обусловлен рост страхового рынка»; «в связи с увеличением реальных зарплат и восстановлением доходов россияне стали больше тратить денег на досуг»; «реальные зарплаты и доходы населения продолжат увеличиваться».

Заметили? Опять увеличение реальных зарплат, при полном игнорировании падения реальных доходов [https://t.me/mislinemisli/2327]. Впрочем, замдиректора Центра развития НИУ ВШЭ Валерий Миронов вообще отличился, у него даже доходы «продолжат» расти. Либо у кого-то есть совсем свежая статистика, где все хорошо, либо мы увидим скоро пересмотр этой статистики в лучших традициях МЭР, либо кто-то просто заврался. Напомним, что по данным Росстата, доходы только падали: в 2016 году — на 5,8%, в 2015 году — на 3,2%, в 2014 году — на 0,7%. А в 2017 г. в январе-ноябре они сократились на 1,4% (при падении в ноябре на 0,3%). Но в ВШЭ где-то нашли рост. Подождем, посмотрим, свежие данные выйдут в ближайшие дни.

Нам отовсюду обещают улучшение, МЭР и Минфин говорят о росте и прекрасном будущем [https://t.me/mislinemisli/2350]. Но пока это никак не соотносится с реальностью. И вот как это назвать? Блок на негатив в СМИ? Или журналисты действительно верят в то, о чем пишут?

@мысли-немысли

10. Первый зампред Банка России Сергей Швецов считает, что история появления криптовалюты похожа на историю изобретения виагры. По его словам, виагра была изобретена случайно, в рамках поиска формулы сердечной мышцы, но в результате получилось что-то другое. Напомним, что Швецову почти 50 лет и знакомство с такими видами препаратов в таком возрасте и при напряженной работе дело совсем не лишнее. @banksta

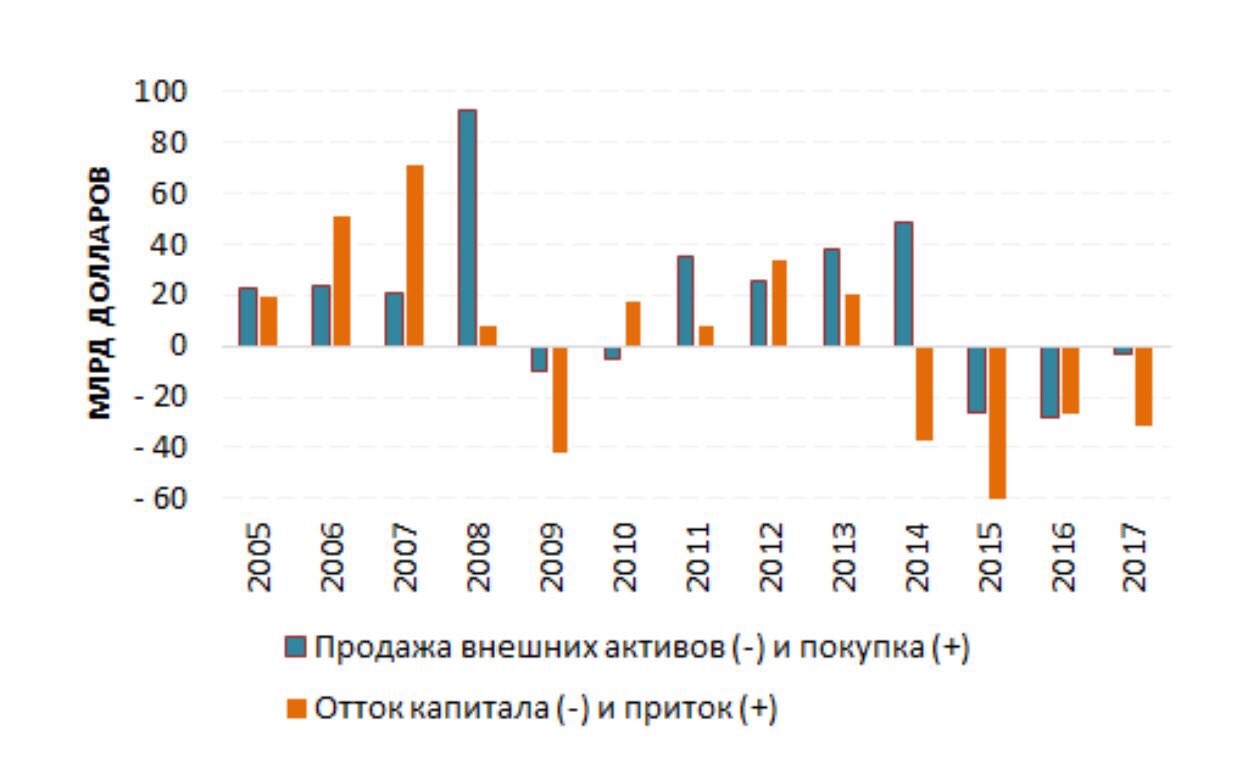

11. Продолжаем обучаться, так как на первом канале вам не расскажут. Почему такой большой отток капитала обеспечили банки? Благодаря нефтяному ралли и роста банковских бизнесов наши кредитные организации массово инвестировали во внешние рынки с 2005 по 2014 год. Форма инвестиций разная - активы в виде ценных бумаг, кредитов, открытия представительств итд. Также график отражает приток капитала, что же это? Все просто: валютные кредиты (нам давали денюжку через облигации и классические кредиты). В анализе закроем глаза на кризис 2008 года. Наступил прекрасный 2014 год, в котором наши банки успели вывести практически $50 млрд (купить активы - это тоже по сути отток) и вернули задолженность на $37,5 млрд (знак минус - отток капитала). Итого за 2014 год убежало около $86 млрд. С начала 2015 года начался процесс настоящего оттока (оранжевая линия). При этом давление на рубль могло оказаться ещё сильнее, однако банки частично финансировали погашение долга через продажи внешних активов, которые они активно выводили. А вот в 2017 году активы продавали очень слабо, так что возвращали валютные кредиты через размещение валютных облигаций на внутреннем рынке и другие инструменты. Так что не все так плохо ещё получилось... могло быть хуже.

@bondovik

12. 👏 Внезапно Минфин в лице Антона Силуанова вспомнил о слишком большой налоговой нагрузке на бизнес. Это смешно, конечно, годами не замечать очевидное и повышать нагрузку, а потом рассказывать, что она чрезмерна.

«30% одних страховых взносов! Я уж не говорю про НДС, про подоходный налог. В других странах нет такой нагрузки. И здесь мы проигрываем конкуренцию, конкурентоспособность нашей налоговой системы по сравнению с другими странами».

Дальше еще интереснее: «Считаю, что здесь у нас есть необходимость поработать, посмотреть и оптимизировать налоговую систему, сделать ее конкурентной в этой части, перераспределив структуру налогообложения, снизив нагрузку на труд».

«Считаю», ага… А кому вообще интересно, что считает Силуанов? Или у нас Минфин неожиданно стал принимать такие решения, отстаивать свою позицию, а не просто выполнять указания сверху?

При этом Силуанов предлагает изменить структуру налоговой системы, чтобы она была простой, понятной, вела к обелению экономики и еще не увеличивала налоговую нагрузку. Серьезно? Это как интересно? Но кроме обещаний никаких подробностей мы не услышали. Ну и не услышим. Потому что Минфин не умеет в эффективную оптимизацию. Если говорят о сохранении налоговой нагрузки – значит будут повышать неналоговые сборы.

И всё снижение налоговой нагрузки – просто фикция. Президент еще в 2014 г. ввел мораторий на рост налоговой нагрузки до конца 2018 г. Что делает правительство? Вводит платежи и сборы, которые не являются налогами (пошлины на импорт оборудования, утилизационный сбор, инвестиционный сбор на в морских портах), а действующие просто повышаются (типа утилизационного сбора на автомобили). Что в итоге? Налоговая нагрузка на бизнес упала с 34,5% ВВП в 2011 г. до 29,9% ВВП.

А еще можно вспомнить налоговый маневр, с которым ведомство носилось в 2017 г., где рост НДС предполагался за счет снижения страховых взносов. Возможно, эта идея никак не отпускает Силуанова.

Так что милости от Минфина ждать не стоит. Легче жить и работать не станет, а вот кто-то получит возможность отчитаться об отлично проделанной работе. В конце концов, надо же обосновывать свое нахождение в министерском кресле. Да и за нагнетание позитива перед выборами могут похвалить.

@мысли-немысли

Наш канал 👉