Главные новости банков за 13 марта

@contrust24

1. Наконец, сделка. Совкомбанк объединится с Росевробанком. Совкомбанк консолидирует 80% акций Росевробанка (сейчас у него чуть более 45%). До конца этого года банки будут работать самостоятельно, а после объединения – на лицензии Совкомбанка.

Активы Совкомбанка на 1 февраля – 708,9 млрд руб., Росевробанка – 204,7 млрд руб. Таким образом, активы объединенного банка могут перевалить за 913 млрд руб. (сам Совкомбанк оценивает, что активы будут более 1 трлн руб.) Банк может войти в тройку крупнейших российских частных банков – после Альфа-банка и МКБ.

@деньги вперёд

2. РА Эксперт заставило поволноваться вкладчиков банков, сегодня агентство предрекло отзыв лицензий у 60 банков в этом году, при этом 5 из них из ТОП-50. Имена Эксперт стыдливо не назвал, так что нам пришлось сделать это за него. Один из факторов - это недостаточность капитала на покрытие убытков по ссудам. По данным за январь у 5 банков нормативов достаточности капитала меньше 10% - Уралкапиталбанк (8,33%, лицензия отозвана 15 февраля), Промтрансбанк (8,87%), Московский Индустриальный Банк (9,4%), Башкомснаббанк (9,95%) и Аксонбанк (9,98%). Как мы уже писали, МиНБ постоянно побирается в ЦБ, потому что у него не хватает своей ликвидности, и берет дорогие кредиты.

Из крупных банков в зоне риска Восточный, доходность его облигаций находится на уровне мусорных бумаг, и Русский Стандарт, который преследуют кредиторы. За Восточный бьется приятель Грефа Артем Аветисян, а РС дошел до того, что устраивает на работу должников. Сложное финансовое положение у Уральского банка реконструкции и развития, опора на региональный статус уже давно дает сбой.

@бойлерная

3. Активная чистка банковского сектора продолжится в 2018 году, а число отозванных лицензий банков может превысить 60. При этом с рынка уйдут пять банков из топ-50. Именно такой прогноз делает «Эксперт РА» [https://goo.gl/9m9eiY].

Учитывая, что в 2017 г. было отозвано всего 47 лицензий, чистка будет даже активнее, несмотря на заявления Набиуллиной относительно завершения основной фазы оздоровления.

Агентство называет причиной краха банков неэффективные бизнес-модели. Это возвращает нас к вопросу эффективности самого ЦБ и его действий: несмотря на все замечательные речи и стремление к прозрачному и стабильному сектору, доля убыточных банков с неэффективной бизнес-моделью выросла с 10% до 25%. Просто очередное доказательство, что регулятор изначально недооценил проблему.

Начнется все особенно активно, судя по всему, уже с лета, когда вступят в силу требования 267-ФЗ по необходимым рейтингам для банков, предоставляющих госгарантии. Но это, конечно, достаточно логичное требование, как и претензии к банкам из-за нарушения антиотмывочного законодательства, тут не может быть вариантов.

И если мелкие банки не так уж интересны, потому что имеют минимальное влияние на сектор (уйдут и ладно), то проблемы в топ-50 – это уже серьезнее. Плохие кредиты, видимо, остаются серьезным риском, а работать с ними в секторе мало кто может (даже под крылом ЦБ решили токсичные активы слить в отдельный банк, так как разгребать это все просто нереально). Регулятор постепенно ужесточает требования к капиталу, и будет делать это в дальнейшем, тем самым перечень проблемных банков будет расширяться.

Весь вопрос в том, продолжит ли ЦБ санировать крупные банки, и если да, то сколько возьмет в ФКБС? Схема выглядит весьма притягательно для менеджмента уже санируемых «Открытия» и «Бинбанка». Посудите сами: ЦБ вновь начинает санацию; сил и ресурсов на работу с отдельными банками не хватает и их отдают в уже санируемые крупные учреждения в виде дополнительных активов; крупняк под крылом ЦБ получает хорошие активы и растет дальше; плохие долги сливаются в отдельный банк. Потом руководство радостно отчитывается, что они молодцы, так как санируемые банки показывают отличные результаты и их уже совсем-совсем скоро можно продавать. И все это будет длиться годами.

Но, кстати, российский банковский сектор действительно станет стабильнее и прозрачнее, этого отрицать нельзя. Другой вопрос в том, что вопрос конкуренции и доли государства в секторе пока никто не собирается решать. Сейчас очень сложно себе представить, как ЦБ выкрутится в будущем, потому что несколько новых банков в год на санацию означают продолжение роста участия государства. Продавать удобнее и проще небольшие стабильные банки, но пока все идет по плану «я его слепила из того, что было». Если уже сейчас на покупку «Открытия» и «Бинбанка» претендовать могут только самые крупные госбанки, то что будет, если к ним добавится еще по 3-4 банка в ближайшие несколько лет? Вариантов событий всего три: 1) ЦБ будет санировать банки только в самом крайнем случае, пытаясь все же добиться продажи уже имеющихся организаций в будущем; 2) в санацию будут попадать все новые банки, доля государства будет расти, продавать их будет некому, поэтому они будут подпитываться новыми активами и деньгами ЦБ, работая в спокойном режиме с неясными перспективами продажи (нужные люди на местах и зарплате, проблем никаких, все довольны); 3) регулятор полностью меняет схему санации в очередной раз, максимально устраняясь от нее и закрывая вопрос полностью, и это должно совпасть с завершением процесса чистки сектора.

Логичным было бы видеть первый вариант, так как к нынешнему механизму санации слишком много вопросов, но отмотать время назад нет возможности. Учитывая то, сколько интересов (и денег) переплетено в этом вопросе, более реальным все же выглядит дальнейшее наращивание масштабов санации. В конце концов, никто не мешает через несколько лет развести руками, сказать «не получилось» и просто прикрыть лавочку. А как же деньги, которые потратили на санацию? Ну право, бросьте, разве же это деньги! «Все уже украдено до нас» ©

@мысли-немысли

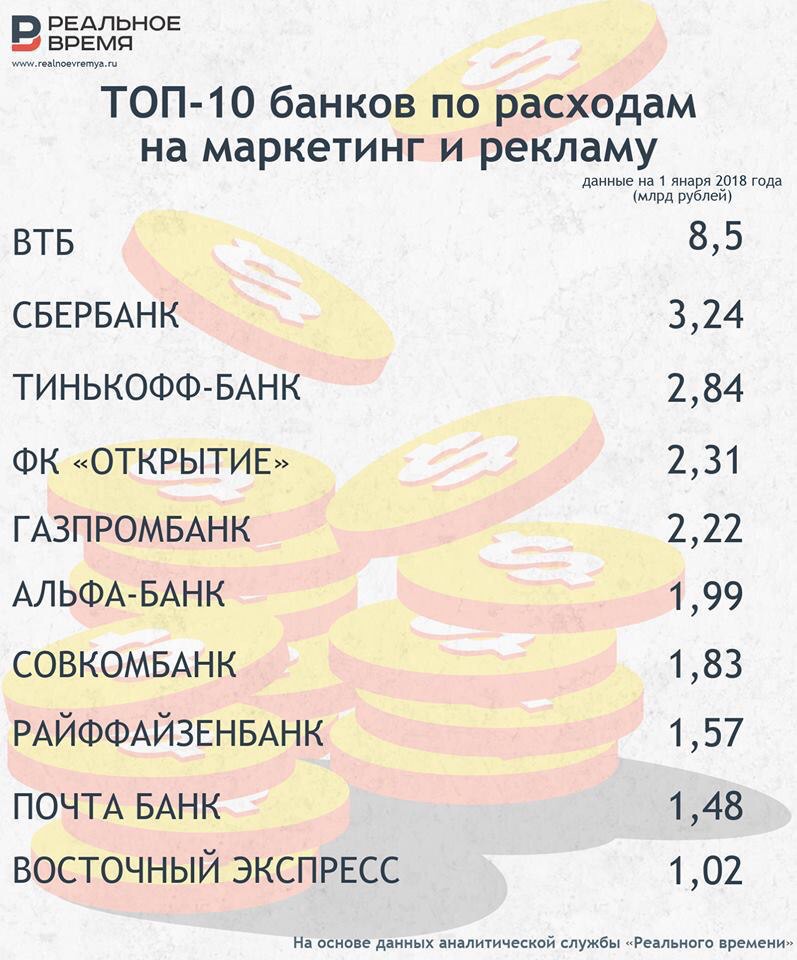

4. 🔥Казанские журналисты из издания "Реальное время" продолжают жечь напалмом и публикуют рейтинг ТОП-10 банков по рекламным и маркетинговым бюджетам за 2017 год💸

Все банкстеры рекламились прям как ненормальные и увеличили бюджеты фактически вдвое, но вот санируемый за счет государства (то есть за наш с вами, дорогие россияне, счет) банк "Открытие" увеличил свою бюджеты на 223% (до 2,31 млрд рублей)💰🙊

Еще раз спасибо крутым ребятам из Казани👏🏻 @nebrexnya

5. "Досье: Сагайдак"

Бывший зампред Грефа, а сейчас глава Заявочного комитета ЭКСПО Светлана Сагайдак "засветилась в целом ряде истории", которые и привели ее к уходу из Сбера.

История с сервисом «PayMe», разработчиком которого является Владимир Канин, хорошая иллюстрация менеджерских талантов Сагайдак.

В «международном блоке» Сбербанка Сагайдак занималась внедрением новых цифровых технологий в зарубежную сеть дочек «Сбера».

Одним из проектов оказался сервис «PayMe», пытавшийся найти инвестора в лице Сбербанка

Сагайдак сделала предложение Канину купит «PayMe», объясняя свою задумку желанием превратить Сбербанк в серьезного игрока на рынке мобильного эквайринга.

Однако условия Сагайдак и её готовность лоббировать данную сделку в «Сбере» были, как говорят, завязаны на её личный интерес, а именно, было предложено объединить «PayMe» с «2Can» и продать актив «Сбербанку» уже по завышенной цене.

В объединенной компании Сагайдак (через близкое и доверенное лицо Артура Волошина) требовала у Канина долю в размере 50 %, что было эквивалентно примерно 20 млн. долларов США, при стоимости объединенного игрока примерно в 50 млн.

Такое долевое соотношение не устроило акционеров «2Can» и они плавно из этой сделки удалились, найдя варианты с инвесторами.

Тогда Сагайдак и Волошин предложили Канину осуществить лоббирование прямой продажи «PayMe» «Сбербанку» на "выгодных условиях"- с трудоустройством Владимира в Сбер одним из профильных руководителей по направлению Digital «Блока международных операций».

Ему были обещаны дополнительные бюджеты на доработку продукта после продажи.

Канин прошел собеседования, встретился с топ-менеджерами банка.

Но к моменту продажи компании Сагайдак и Волошин срочно изменили свои условия - потребовали от Канина увеличить долю в компании до 51 %, мотивируя это защитой интересов.

Волошин обложил Канина целой группой юристов и постоянно торопил, мотивируя это договоренностями Сагайдак с другими зампредами.

По словам источника, Владимир испугался такого давления и понял что дело идёт в непредсказуемую для него сторону. Его решение было выйти из сделки.

"Он начал понимать что происходит уже что то опасное для него лично".

Как рассказали близкие к Канину люди, Владимира вызывали для встреч только в определенные офисы, странно общались, Волошин начал записывать их переговоры, а личный телефон прослушивать. Люди познакомившие Канина с Сагайдак и Волошиным намекали на связи последнего в МВД и бывшим главой Администрации Президента Александром Волошиным, (со слов Артура тот являлся его «дядей»).

Из соображений безопасности и поняв что сделка в «Сбере» теперь «запачкана», Канин вышел с предложением к руководству «Альфа-Банка», которые давно интересовались приобретением его продукта.

Акционеры «Альфы» быстро подготовили и оформили сделку.

По словам близких к Канину людей, Сагайдак откровенно угрожала Канину проблемами, передавая через Волошина обещания добраться до него и в «Альфа-банке».

@незыгарь

6. 💣Banking news

🔻Держатели 27,5% дефолтных бондов Russian Standard Ltd, в залоге которых находится 49% акций банка Русский Стандарт, на прошлой неделе поучаствовали в телеконференции эмитента. Russian Standard Ltd предлагает два варианта реструктуризации:

- выкуп за 25% от номинала деньгами (~$136,3 млн);

- выкуп за 20% от номинала деньгами (~$109 млн) + право на выплаты по акциям банка, привязанное к финансовым результатам банка.

Russian Standard Ltd обосновал свое предложение тем, что взыскание 49% акций банка принесет держателям бондов $50-70 млн - это соответствует 10% от номинала. Возможно оценка эмитента специально занижена, реальная стоимость заложенного пакета ~$60-85 млн.

Держатели бондов не высказывали на конференции свою позицию, однако ранее их не устроило ни одно из двух предложений эмитента, в течение 3 недель инициативная группа планирует начать процесс изъятия залога - 49% пакета банка

🔸Крупные кредиты - большие риски: вслед за обанкротившимся автодилером "Независимость", который перестал обслуживать долг 2,2 млрд руб Газпромбанку и другим банкам около 3,8 млрд (основной кредитор - Сбербанк), на рынке появился еще один проблемный должник - автодилер Genser с долгами ~12 млрд руб (Сбербанк (в залоге 10% акций), ВТБ, банк Союз, банк Российский капитал, Связь-банк и МКБ)

Возвращаясь к вопросу непрофильных активов - на этой волне банки могут заняться автомобильным бизнесом, скорее всего в совместных проектах уже с существующими финансового устойчивыми автодилерами.

@MarketOverview

7. ЦБР пересмотрит оценку залогов, хочет усложнить банкам их вывод

МОСКВА (Рейтер) - Российский центробанк готовит системную реформу регулирования залогового обеспечения, в рамках которой будет пересматривать подход к оценке залогов по кредитам, чтобы уменьшать резервы банков на возможные потери по ссудам.

http://ift.tt/2GkPqOM

8. Нестабильная ситуация с рублём в начале февраля и отличная динамика роста по отношению к доллару во второй декаде февраля связана с потоками внешних портфельных инвестиций. Такой мини вывод можно сделать на основе предварительных ключевых показателей платёжного баланса Банка России. Российский рынок не ощущал глубокого структурного месячного дефицита (недостатка) валюты, его вообще не было на глобальном уровне (хотя дефицит по сути у нас есть всегда).

Данные за февраль такие:

➖Текущий счёт операций (сальдо: сколько заработали от нефти газа итд в $ и сколько потратили в $): $8 млрд

➖Отток капитала: -$2,7 млрд

➖Ежемесячные покупки $ Минфином для пополнения РФ резервов: -$5,3 млрд

Складываем все и получаем: 0.

Резюме: согласно данным таможни, о чем я писал вчера, восстановление импорта сильно «съедает» текущий счёт и соответственно потенциальный приток валюты в РФ. Напомню, начинается сезонный период и скоро реально возникнет ситуация, когда будем иметь отрицательное сальдо от трёх компонент. Сейчас он нулевой, в январе был положительным. Моя ставка на падение рубля сохраняется. Да и внешний фон нестабильный... @bondovik

9. Сбербанк в третий раз не смог взыскать с "Юлмарта" убытки в размере 1 млрд рублей.

В московском суде кредиторы также получили отказ в ответ на иск к ретейлеру. Бабушкинский районный суд Москвы считает, что кредитная организация убытков не понесла.

Куда госбанк отправится дальше в поисках справедливости и утраченных денег - пока не сообщается.

https://goo.gl/YrZh8X

@деловой петербург

Наш канал👉