ГАЗОВЫЙ РЫНОК ЕВРОПЫ. США и Катар надеются существенно нарастить экспорт сжиженного природного газа, в значительной степени — в Европу.

@PhoenixGruppe

В свете очередных санкций, введенных США против России, снова встал вопрос о перспективах газового рынка Европы. Американские санкции, напомним, на этот раз направлены на то, чтобы воспрепятствовать как российским компаниям, так и их гипотетическим зарубежным партнерам развивать экспортные газопроводы из России.

Американская сторона проделывает это не без собственных корыстных целей.

В последние годы по мере развития сланцевых технологий США стремительно нарастили собственную добычу газа. Так, в 2016 году его было добыто 749 млрд кубометров, что превосходит уровень пятилетней давности на 10%, а показатель 2006 года — на 43%. Внутреннее потребление газа в стране тоже увеличивалось, но куда более скромными темпами. За последнюю пятилетку американский рынок газа прибавил (в натуральных показателях) всего 7%, за десятилетие — 24%.

Не удивительно, что в Штатах возникла идея нарастить экспорт газа, заодно поправив печальное для Америки состояние ее внешнеторгового баланса. Поскольку географическое положение США не располагает, в отличие от России, к развитию экспортной газопроводной сети, пропуском на мировые газовые рынки для американцев должен был стать сжиженный природный газ (СПГ).

С февраля 2016 года США начали экспорт СПГ через терминал Sabine Pass в Луизиане, на юге страны. Существующие мощности позволяют за год переправлять потребителям до 13,5 млн тонн СПГ. Однако планы американцев куда более амбициозны.

По оценке британско-американского информационного агентства Platts, СПГ-мощности в США к 2020 году достигнут 70 млн тонн в год, что превратит страну в одного из крупнейших экспортеров газа. И это не предел (см. таблицу 1).

Порядка половины этого объема предполагается направить на рынки Европы. Министр торговли США Уилбур Росс сообщил, что его страна намерена сократить торговый дефицит, который в 2016 году достиг 500 млрд долларов, в том числе за счет торговли СПГ с ЕС.

Более того, американцы не одиноки в своем стремлении расширить экспортные поставки СПГ в Европу. Так, генеральный директор Qatar Petroleum Саад Аль-Кааби в июле этого года заявил, что Катар намеревается в течение ближайших пяти лет нарастить объем производства СПГ с 77 до 100 млн тонн в год. Рост должно обеспечить гигантское Северное месторождения (в Иране известно под названием Южный Парс), на освоение которого в 2005 году был наложен мораторий.

Поскольку крохотному Катару такие объемы газа не нужны, весь прирост должен уйти на экспорт. Катар уже является крупнейшим в мире производителем и экспортером сжиженного природного газа. Поставки катарского СПГ обеспечивают сегодня примерно треть потребностей Великобритании в импорте газа. Среди других европейских потребителей СПН из Катара можно отметить Испанию и Польшу.

Восточноевропейские страны яростно сопротивляются реализации российского проекта «Северный поток — 2», Польша и страны Прибалтики анонсируют переход на СПГ, Литва буквально в этом августе успела уже получить первую партию «правильного», американского газа на свой терминал. Насколько серьезные проблемы могут возникнуть у российских поставок газа в Европу?

Жидкий газ

Как и все вещества в природе, смесь углеводородов (преимущественно метана), именуемая природным газом, может при различных температурах находиться в различных фазовых состояниях. Сжиженным природным газом называется природный газ, очищенный от примесей и охлажденный на специализированных заводах-терминалах до температуры –160 °C, при которой он переходит в жидкое состояние.

При этом объем сокращается почти в 600 раз, поэтому открывается возможность перевозки газа в специальных танкерах-газовозах. Правда, в конечной точке маршрута тоже должен располагаться СПГ-терминал, на котором доставленную жидкость регазифицируют: одна тонна СПГ — это примерно 1,38 тыс. кубометров «нормального» природного газа.

Установки по сжижению газа существуют с 1912 года. Правда, промышленное значение технология получила только с 1941 года. Интересно, что первопроходцем здесь были именно США. Американцы же первыми начали экспорт СПГ в танкерах-газовозах: в 1959 году первые партии были доставлены в Великобританию и Японию.

С тех пор технология СПГ получает распространение в мире. Мировой рынок СПГ в натуральном выражении вырос со 100 млн тонн в 2000 году до 258 млн тонн в 2016-му. При этом, если все заявленные проекты производства СПГ будут реализованы, к 2020 году эта цифра вырастет до 400 млн тонн, к 2030-му — до 780 млн тонн.

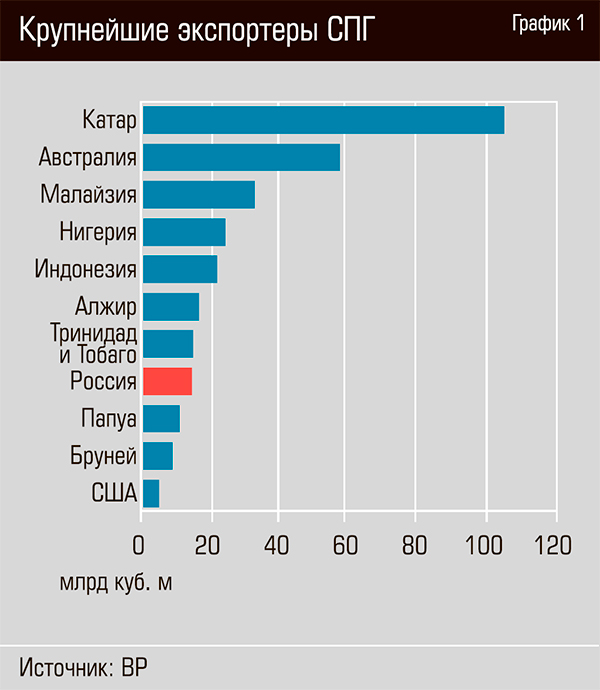

Но при этом происходит и перераспределение рынков. Так, США, несмотря на лавры пионеров, покинули ряды крупных экспортеров. Напротив, Катар, вышедший на рынок СПГ лишь в 1997 году, быстро стал его крупнейшим игроком.

Сейчас, по оценкам британской нефтяной компании ВР, львиная доля мирового экспорта СПГ приходится всего на несколько стран. Причем значение США в мировом экспорте по итогам 2016 года совсем незначительное, всего 4,4 млн тонн, более чем в 20 раз меньше уровня Катара и даже меньше, чем экспорт СПГ из России (см. график 1).

Тем не менее ничто не вечно под луной, и текущее положение на мировом рынке СПГ здесь не исключение. По данным британской аналитической компании Douglas-Westwood, капитальные вложения в реализацию проектов по сжижению природного газа только за период 2017–2020 годов превысят 284 млрд долларов. Это на 50% больше, чем в 2011–2016 годах, когда отрасль, казалось бы, и так росла ударными темпами.

Львиная доля капитальных затрат на рынке СПГ должна прийтись на строительство инфраструктуры терминалов по сжижению природного газа. Douglas-Westwood оценивает эти вложения в 192 млрд долларов Огромные финансовые вливания в производство сжиженного природного газа приведут к 2021 году, по прогнозам аналитиков, к росту мощностей по выпуску СПГ на 42%. Основные потоки инвестиций в новые СПГ-проекты пойдут на североамериканский рынок: 36% глобальных расходов в этой отрасли в прогнозируемый период, или 105 млрд долларов в течение пяти лет. К 2021 году в этом регионе будет сосредоточено 17% общего объема мировых мощностей по производству сжиженного природного газа

По мнению аналитиков Douglas-Westwood, следует ожидать строительства и массы новых танкеров-газовозов. Несмотря на сложные времена для верфей (с начала этого года было заказано строительство только четырех новых газовозов), судостроительную отрасль в этом сегменте ждет небывалый подъем. По оценке компании, в 2017–2021 годах необходимо спустить на воду более 150 новых танкеров-газовозов, чтобы удовлетворить транспортные потребности экспортеров. К концу этого периода доля транспорта в общих расходах на рынке СПГ вырастет до 19%.

Таким образом, заявлены колоссальные объемы вложений в развитие СПГ-проектов, ориентированных на экспорт. Причем одним из главных направлений экспорта для дополнительных объемов СПГ называют Европу.

А нужен ли Европе газ?

Европа ждет

По оценке индустриальной группы Eurogas, природный газ в энергобалансе Европы будет составлять порядка 30% до 2030 года.

Как отметил заместитель главы Еврокомиссии по энергетике Марош Шефчович, «со всеми нашими целями, которых мы хотим достичь в 2030 году, в 2030-м нам потребуется от 380 до 450 миллиардов кубометров газа в Европе, в зависимости от зимы. Это чуть меньше, чем мы потребляем на сегодня».

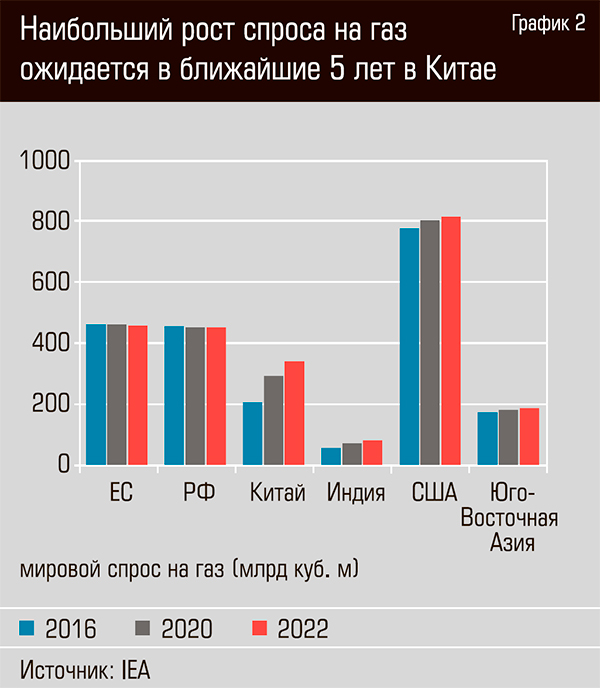

В соответствии с отраслевыми прогнозами потребление газа в Евросоюзе в 2030 году составит 410–450 млрд кубометров, в 2050-м — около 400 млрд кубометров. По оценке Международного энергетического агентства (IEA), Китай уже в 2030 году обгонит Европу по объемам потребления газа.

Да, потребление газа на европейском рынке, по мнению экспертов, едва ли вырастет. Что разительно отличает европейскую ситуацию от перспектив рынков Китая и Индии (см. график 2).

Есть, однако, и более оптимистические оценки. Так, американская Exxon Mobil прогнозирует, что спрос на газ в Европе к 2035 году вырастет до 594 млрд кубометров. Американская Energy Information Administration ожидает, что Европа будет потреблять до 716 млрд кубометров газа к 2040 году.

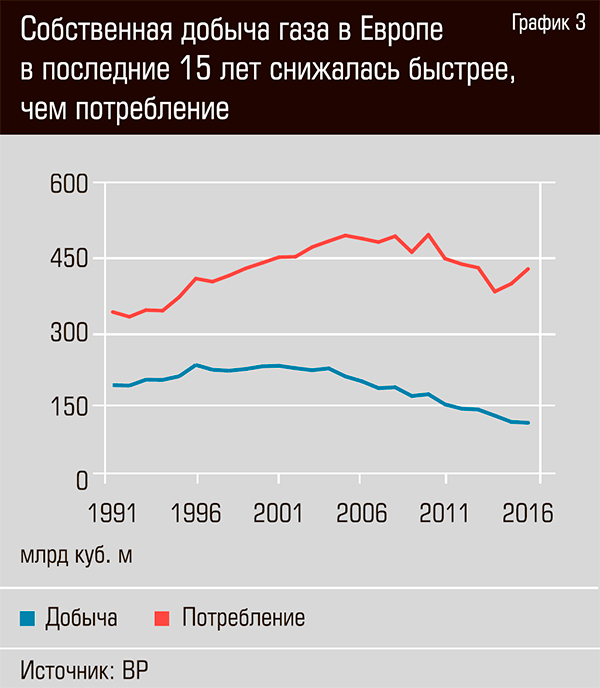

Тем не менее даже существующий уровень потребления надо обеспечивать соответствующими ресурсами. А их у Европы нет. Добыча газа в странах ЕС по итогам 2016 года составила чуть более 118 млрд кубометров, что обеспечило лишь 27% внутренних потребностей. Причем дальше будет только хуже. Спрос на газ в ЕС держится на достаточно высоких отметках, более того, снижение потребления, наблюдавшееся в посткризисные 2009–2013 годы, с 2014 года сменилось ростом. В 2016 году Евросоюз потребил на 12% больше газа, чем двумя годами ранее.

А вот добыча стремительно падает (см. график 3). Если в 2000 году ЕС (в современных границах) добывал 232 млрд кубометров, что обеспечивало 52% внутреннего спроса, то 2016-м, как было указано выше, 118 млрд кубометров, или 27% спроса.

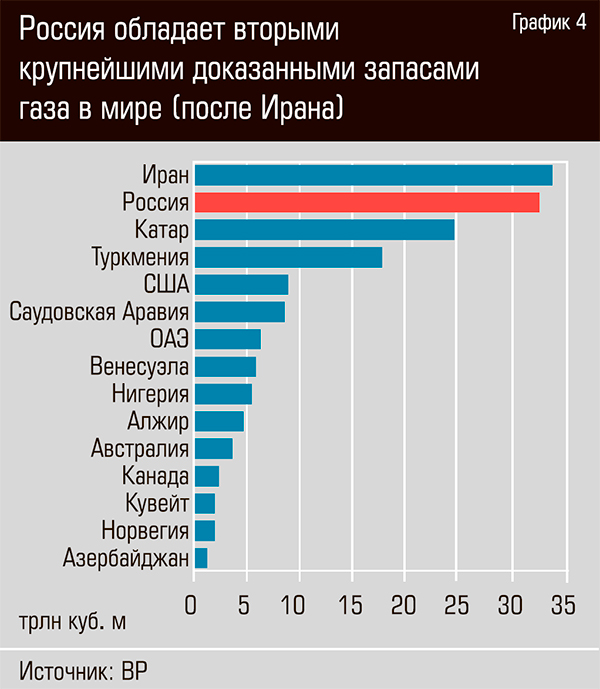

Перспектив улучшения этой ситуации нет. Стран Европейского Союза нет в числе лидеров по запасам природного газа (см. график 4). Учитывая хорошую освоенность и исследованность «старого континента», едва ли здесь стоит ожидать каких-то геологических сюрпризов.

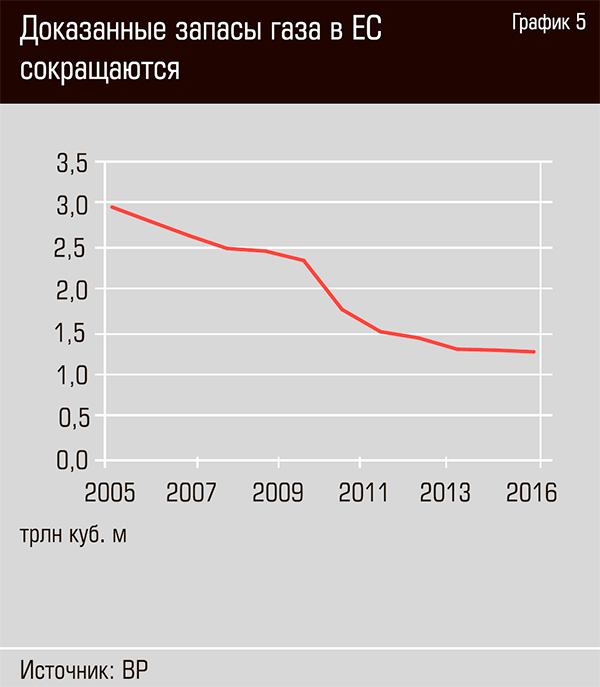

Ранее разведанные запасы в значительной степени уже выработаны (см. график 5).

Например, в Нидерландах в конце лета правительство должно принять решение о снижении добычи газа на крупнейшем газовом месторождении — Гронинген. Планируется сократить добычу на 10% от текущего уровня в 24 млрд кубометров в год, который изначально предполагалось поддерживать в течение пяти лет. В следующем газовом году, который начнется 1 октября, на месторождении будет добываться не более 21,6 млрд кубометров.

Всего в 2016 году в стране было добыто 47,4 млрд кубометров — на 42% меньше, чем в 2013-м. Голландские специалисты полагают, что три четверти запасов газа уже извлечено. Оставшиеся ресурсы не превышают 820 млрд кубометров, поэтому ожидается дальнейшее сокращение производства. Уже в 2020 году Нидерланды могут превратиться в нетто-импортера газа, что приведет к значительным изменениям на газовом рынке всей Европы. И завершит целую эпоху — ведь когда-то именно месторождение Гронинген обогатило мировую экономическую науку термином «голландская болезнь».

Такое же снижение в Великобритании: со 108 млрд кубометров в 2000 году до 41 млрд кубометров в 2016-м. И тоже без перспектив принципиальных изменений: доказанные запасы газа в стране не превышают 0,2 трлн кубометров.

Из европейских стран только Норвегия сохранит достаточно высокий потенциал добычи и экспорта — порядка 100 млрд кубометров в год. В Statoil (норвежская государственная нефтегазовая компания) полагают, что экспорт газа из страны на европейский рынок до 2035 года составит в среднем 100 млрд кубометров в год.

Бывший (до декабря 2016 года) министр энергетики Норвегии Торд Лиен ранее заявлял: «Мы хорошо понимаем ситуацию на следующие двадцать лет: экспорт в среднем составит 100 миллиардов кубометров в год. Это меньше, чем сейчас, но все равно много. Это покроет свыше 20 процентов потребления газа в Европейском Союзе».

Однако отчаянные попытки Statoil за счет активной геологоразведки нарастить свою ресурсную базу успехом не увенчались. Поэтому, как полагают в консалтинговой компании Wood Mackenzie, с 2020 года Норвегия вследствие истощения запасов своих месторождений будет вынуждена снижать добычу, а значит, и экспорт.

В результате, как утверждает министр энергетики России Александр Новак, Европе к 2030 году нужно будет импортировать дополнительно 100 млрд кубометров газа.

«Будут снижаться собственные объемы добычи газа в Европе, небольшими темпами, но будет повышаться потребление, так как это экологически чистый продукт. Газ будет приходить на замену угольной генерации, несмотря на развитие возобновляемых источников энергии. Мы ожидаем, что к 2030 году Европе необходимо будет импортировать еще около 100 миллиардов кубометров газа», — заявил министр.

Покусились на святое

Если импорт газа Европе все же нужен, то откуда он пойдет? Можно ли полагать, что европейский рынок будет завоеван СПГ?

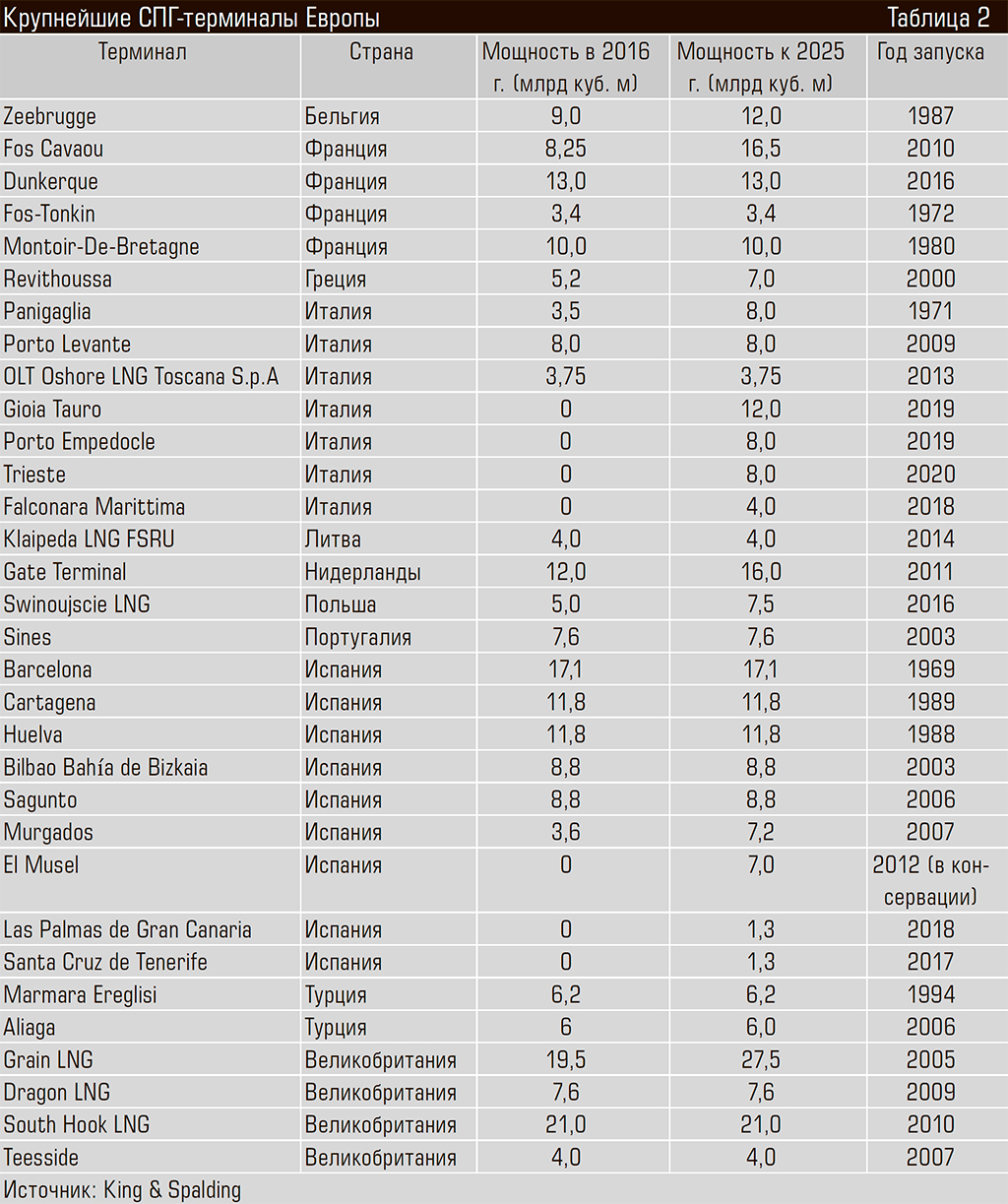

Формально на территории Европы расположено почти три десятка мощных регазификационных терминалов (см. таблицу 2). Их суммарная мощность превышает 218 млрд кубометров в эквиваленте природного газа. В перспективе до 2022 года совокупная мощность уже существующих либо строящихся СПГ-терминалов должна приблизиться к 300 млрд кубометров в год. Для сравнения: весь российский экспорт газа в Европу составляет в среднем 160–170 млрд кубометров в год.

Однако географически эти мощности сосредоточены в небольшом числе стран. В первую очередь это Испания (61,9 млрд кубометров в год), которую, вместе с Португалией, европейские аналитики за довольно плохую связь с газотранспортной системой остального континента именуют «островным рынком». А кроме того, Великобритания (52,1 млрд кубометров), Франция (34,7 млрд кубометров), Нидерланды и Бельгия. То есть страны Западной и Северо-Западной Европы.

Уже существующие регазификационные мощности работают с довольно низкой загрузкой. Если сопоставить наличные мощности СПГ-терминалов с фактическим импортом СПГ за 2016 год, то оказывается, что загрузка мощностей терминалов колеблется от 19% в Нидерландах и 20% в Великобритании до 31% в Бельгии и 37% в Италии (см. график 6).

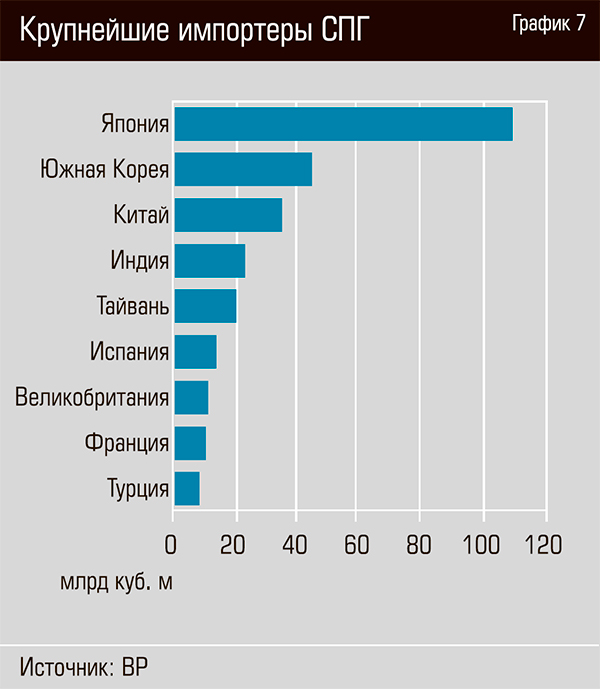

Стран ЕС сейчас нет в числе крупнейших потребителей СПГ. По итогам 2016 года достаточно крупные поставки СПГ осуществлялись в Испанию (13,2 млрд кубометров в эквиваленте), Великобританию (10,5 млрд кубометров), Францию (9,7 млрд кубометров). Но даже все они вместе взятые в мировом рейтинге крупнейших импортеров СПГ не вошли бы и в первую тройку (см. график 7).

Общий импорт СПГ в Европу в 2016 году составил 51 млрд кубометров в эквиваленте, или 15,3% мирового рынка этого продукта. Теоретически уже существующие мощности европейских СПГ-терминалов позволили бы принять дополнительно свыше 160 млрд кубометров газа в год, тем самым полностью закрыв прирост производства СПГ и США, и Катара. Фактически же, как сообщает Европейская комиссия, в 2015 году 87% всего европейского импорта газа приходилось на трубопроводы. Это не только Россия (40%), но и, например, Норвегия (37%), Алжир (7%), Ливия (2%).

Громко анонсированное в прошлом году начало американского экспорта СПГ в Европу оказалось пока чисто символическим. В Европу из США за прошлый год пришло всего восемь танкеров, доставивших в совокупности 0,23 млн тонн СПГ. Это много хуже даже самых пессимистических ожиданий.

Ведь замах-то был совсем на иные объемы. Один только американский оператор экспорта СПГ, компания Cheniere Energy, рассчитывал сбывать в Европе до 15,8 млн тонн СПГ уже в ближайшее время.

В общем, продукт есть, свободные мощности по приему есть, а поставок практически нет. Как же так?

Все дело в ценах.

По данным ведущего аналитика Оксфордского института энергетических исследований Джеймса Хендерсона, поставщиков американского СПГ устраивает цена 245 долларов за тысячу кубометров, в то время как в середине прошлого года на рынке стран Европейского Союза она составляла 140 долларов. Поэтому даже выполненные поставки газа в европейские страны были вынужденным шагом компаний-продавцов, так как они обязаны были выполнять свои контракты. Например, как сообщает EIA, в Португалии в апреле 2016 года американский СПГ купили по 127 долларов за тысячу кубометров, а в Испании в июле — по 174 долларов.

Как отмечает ведущий эксперт Фонда национальной энергетической безопасности Игорь Юшков, «у “Газпрома” в Европе тысяча кубометров газа стоит примерно 180 долларов, а американский СПГ для того, чтобы его поставить и получить хотя бы какую-то прибыль, должен стоить хотя бы 270 долларов за тот же объем. Производители СПГ вкладывают большие средства в разработку месторождений, строительство заводов по сжижению газа, доставку и так далее. Поэтому у них нет никакого желания отдавать свой газ по бросовым ценам. В Америке нет государственных компаний. Никаких скидок, никакого дешевого газа они делать не будут, они будут продавать там, где покупают по хорошей цене».

Действительно, на фоне дешевеющей нефти и избытка предложения СПГ в последние три года на мировом рынке СПГ наблюдался мощный обвал цен (см. график 8). Но он уже приостановился, натолкнувшись на объективные технологические ограничения: нельзя продавать дешевле себестоимости. В соответствии с докладом американской юридической фирмы Haynes and Boone, в США и Канаде ввиду низких цен на углеводороды только в период с января 2015-го по август 2016 года обанкротилось 90 нефтегазовых компаний.

Розничные цены на газ в Европе формально весьма высоки (см. график 9). Для промышленности в 2016 году они составляли от 336 долларов за тысячу кубометров в Польше до 478 долларов в Нидерландах. Европейские домохозяйства платили за газ от 488 долларов за тысячу кубометров в Польше до 969 долларов в Нидерландах. И, казалось бы, СПГ с комфортом «влезает» в эти рамки, даже на том уровне оптовых цен, что удобен для поставщиков из США.

Но с ценообразованием на европейском газовом рынке не все так просто.

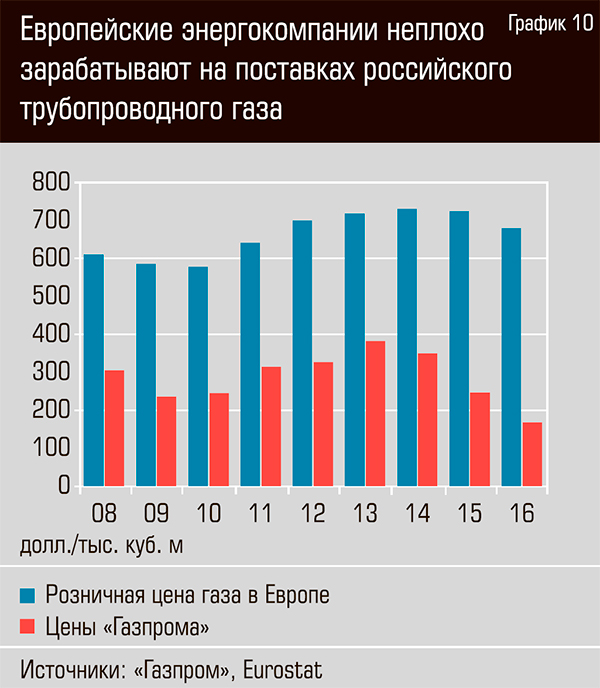

Так, если средняя экспортная цена «Газпрома» в 2016 году для стран ЕС составила 167 долларов за тысячу кубометров, то средняя розничная цена для домохозяйств, по данным Eurostat, за тот же период находилась на отметке 680 долларов. То есть цена экспортера — это в среднем менее четверти конечной розничный цены Европейского Союза для потребителей. Причем если оптовые цены подвержены волатильности, то розница стоит нерушимо, как скала (см. график 10).

На разнице хорошо зарабатывают европейские газовые компании, которые, понятное дело, совсем не спешат терять свои сверхприбыли ради американского экспорта. На разнице зарабатывают сами европейские государства: во многих странах Европы налоги и сборы в совокупности превышают 20% цены на газ (см. график 11).

Если же просто механически прибавить нужную американским поставщикам СПГ маржу к розничным ценам, это нанесет сокрушительный удар по европейской экономике, и без того со скрипом справляющейся с аппетитами европейской газовой розницы.

Не удивительно, что покупать дорогой американский СПГ в серьезных количествах европейцы не хотят, а попытки навязать его санкциями против российских газопроводов воспринимают как покушение на святое — на собственный кошелек.

Экологией по политике

«СПГ на европейском рынке по сравнению с поставками трубопроводного газа был, есть и будет менее конкурентоспособным», — уверен председатель правления «Газпрома» Алексей Миллер.

Какое-то пространство для маневра имеют «старые» СПГ-терминалы: введенные пятнадцать-двадцать лет назад, они уже успели окупить себя и могут позволить себе работать с ценами несколько ниже, чем у более юных собратьев, и без долгосрочных контрактов.

Однако американские компании инвестировали значительные средства как в добычу газа, главным образом из нетрадиционных источников (так называемый сланцевый газ, который и обеспечил основную часть прироста в американской газодобыче). Так, существенные инвестиции были направлены на развитие экспортно ориентированной инфраструктуры СПГ-терминалов в США. Уже до 2020 года совокупная мощность СПГ-терминалов в этой стране должна вырасти почти в четыре раза, до 270 млн кубометров в сутки.

На фоне ожидаемой стагнации спроса в Японии, крупнейшем на сегодня рынке СПГ, а также обострения конкурентной борьбы с иными поставщиками СПГ, включая тот же Катар, за рынки Китая и Индии у американских газовиков могут возникнуть проблемы.

Остроту пикантность ситуации придает тот факт, что действующий президент США Дональд Трамп был избран в немалой степени на обещаниях создать рабочие места и возродить американскую индустрию. Причем особый упор делался на энергетический и добывающий сектора экономики.

Не удивительно, что у американцев возникла идея навязать свой «демократический» газ силой.

«Проблема в том, что американцы — одни из немногих, кто использует политические инструменты для продвижения своих товаров на европейский рынок, в том числе в энергетике. — говорит Игорь Юшков. — Те же Литва и Польша, к которым пришло по танкеру СПГ, эти закупки сделали исключительно по политическим мотивам. Они закупили на спотовом рынке американский сжиженный газ, чтобы продемонстрировать свою лояльность. Экономически же такие операции не выгодны, так как на этот газ цены выше. Не так давно поляки сами это открыто подтвердили. Они заявили, что это была экспериментальная поставка и для долгосрочного контракта американцы должны предложить более конкурентную цену. Сейчас этот СПГ стоит намного дороже, чем российский и даже катарский газ».

Как и следовало ожидать, европейцы задумались над ответом на американский демарш. Глава Еврокомиссии Жан-Клод Юнкервнезапно возлюбил «Газпром» и выразил возмущение вмешательством США в экономические отношения Европейского Союза с Россией. Рассматривается даже возможность блокирования действия новых американских санкций на территории ЕС до введения ответных мер экономического давления на США.

Глава Восточного комитета германской экономики Вольфганг Бюхеле также заявляет, что если американские санкции все же затронут европейские предприятия и проекты, то ЕС придется вводить соответствующие меры, чтобы избежать ущерба для европейской экономики.

Председатель правления немецкой энергической корпорации Wintershall Марио Мерен говорит, что «санкции не должны быть рычагом для продвижения экономических интересов США, в том числе в сегменте поставок американского сжиженного природного газа».

По его словам, правительство Германии и Еврокомиссия протестуют против новых санкций США, которые имеют экстерриториальные признаки: «Сотрудничество между Россией и Европейским Союзом в энергетической сфере должно быть независимым. Работа в этом направлении не может являться объектом политического влияния третьей стороны. Поставки энергии из России — неотъемлемая составляющая энергетической архитектуры Евросоюза. Попытки создать помехи для таких поставок — это угроза энергетической безопасности континента».

Но самым забавным ответом стало бы претворение в жизнь угрозы Франции запретить импорт сланцевого газа. Напомним, эта страна запретила добычу сланцевого газа на своей территории еще в 2013 году. В прошлом же году французский министр энергетики Сеголен Руаяль заявила, что нужно изучить юридические основания для запрета на импорт сланцевого газа из США — якобы из-за способа его добычи.

По словам министра, согласно контракту французской энергетической компании Engie и государственной электрогенерирующей компании Electricite de France с американским поставщиком компании получают сжиженный природный газ, который на 40% состоит из сланцевого.

«Я попросила обе компании быть более бдительными и рассмотреть юридические возможности для нас ввести запрет на сланцевый газ», — заявила г-жа Руаяль.

Введение и тиражирование подобного запрета в ЕС было бы решением красивым и совершенно не враждебным США по форме (экология — это святое!), но совершенно издевательским по сути.

А кто же обеспечит потребности Европы в газе?

По прогнозу британско-американского информационного агентства Platts, даже на наиболее «дружественных» к СПГ рынках северо-запада Европы следует ожидать уверенного доминирования поставок из России.

Россия тоже не остается в стороне от развития СПГ-отрасли. В нашей стране уже реализуется или заявлен целый ряд СПГ-проектов совокупной мощностью свыше 74 млн тонн к 2025 году (см. таблицу 3). Но, разумеется, в отличие от американцев, у этих проектов иные приоритеты, целевые рынки, и здесь никто не ставит задачи конкурировать с «трубой».