Обзор производства России

Производство России в октябре замедлило темп падения

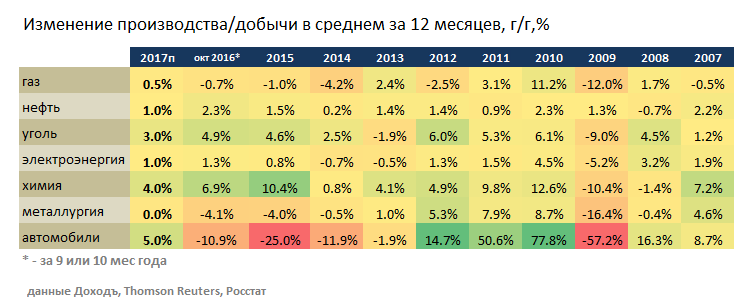

После нескольких кварталов рецессии промышленное производство России показывает минимальное изменение в течение 2016 года. В октябре показатель сократился на символические 0,2% в годовом выражении, что оказалось чуть лучше результатов предыдущего месяца.

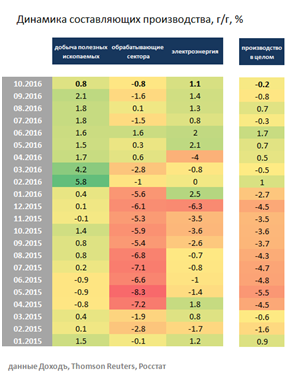

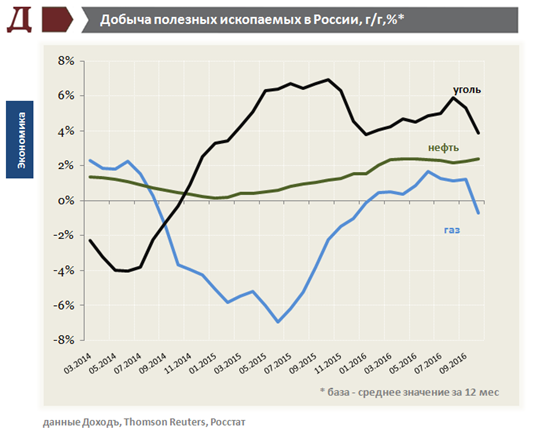

Среди составляющих индекса по-прежнему немного лучше смотрится добыча полезных ископаемых. Тем не менее темп её роста в октябре оказался заметно ниже, чем в предыдущие месяцы.

Замедление в добыче в основном объясняется негативной динамикой по газу, производство которого в октябре вновь начало сокращаться. Помимо внутреннего спада в потреблении, причиной снижения является потеря сбыта на рынке Украины, который не компенсируется даже рекордным объёмом экспорта Газпрома в страны дальнего зарубежья.

Динамика добычи нефти, опережающая рост прошлого года, скорее всего, объясняется желанием России достичь соглашения с ОПЕК по её заморозке. Фиксация на текущем высоком уровне позволит российским компаниям без труда выполнять условия потенциального соглашения в следующем году. В целом добывающий сектор, за исключением газовой составляющей, практически не пострадал от внутреннего кризиса последних лет, так как во многом смог переориентироваться на внешние рынки. В 2017 году мы ждем восстановления добычи газа и её минимального изменения в нефтяном секторе.

Энергетика

Несмотря на внутренний экономический кризис выпуск электроэнергии в России практически не снижался в последний годы, по итогам 2015 года даже показал небольшой рост. По итогам 10 месяцев 2016 года показатель растёт на 1,6% в годовом выражении и, скорее всего, сохранит темп на уровне 1% в следующем году.

Обрабатывающие сектора

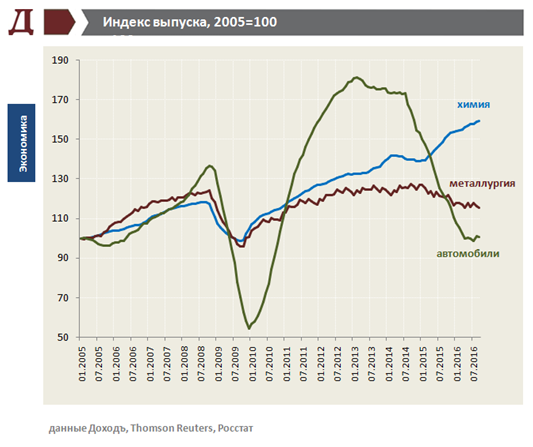

Автомобилестроение

На обрабатывающие сектора в кризис последних лет пришлось основное падение, так как многие из них были ориентированы на сильно пострадавший внутренний спрос. Среди интересующих нас отраслей, представленных на фондовом рынке, больше всего снизилось производство легковых автомобилей, которое до этого в течение многих лет было в лидерах роста. В прошлом году темп падения в отрасли в какой-то момент превышал 30%, по итогам 10 месяцев текущего года производство снизилось почти на 10%.

Стабилизация курса рубля, снижение процентных ставок и низкая база после двух лет падения в следующем году выведут производство легковых автомобилей, наоборот, в лидеры роста.

Химия

Химия - один из самых быстрорастущих секторов российской промышленности. В отличие от прочих представителей обрабатывающего сектора, выпуск за последние два года здесь не только не пострадал, но и даже увеличился, чему во многом способствовала девальвация рубля и открывшиеся возможности для роста экспорта. В среднем за последнее десятилетие темп роста выпуска в секторе составлял 4% при текущих 6%. мы ждем, что укрепление российской валюты в ближайшем времени ухудшит динамику производства в секторе до 4%, но не помешает ей быть лучше индекса.

Металлургия

Девальвация рубля увеличила рентабельность не только химической, но металлургической отрасли. Тем не менее выпуск здесь в последние годы практически не вырос, а в течение 2015 года снижался темпом 5-6% в годовом выражении. Перепроизводство в мировой металлургии выглядит более внушительным, чем, например на нефтяном рынке. Мы ждем, что в течение ближайшего года выпуск в отрасли изменений не покажет.

Производство России в целом незначительно снизилось в последние годы по сравнению с темпом падения в предыдущий финансовый кризис, так как многие отрасли с внутреннего потребителя смогли переориентироваться на непострадавший внешний спрос. Тем не менее, заметных предпосылок для дальнейшего увеличения выпуска за счет текущей структуры производства нет.

Скорее всего, индикатор в ближайшие годы будет расти скромным по сравнению с первой половиной нулевых темпом в 1-1,5% за счет восстановления внутреннего спроса на фоне стабилизации основных макроэкономических переменных. После этапа активной фазы индустриализации Китая внешний спрос на ресурсы растёт очень медленно, а развитой базы для высокотехнологичного производства в России пока нет. Основной прирост экономики продолжат давать ориентированные на сектор услуг сектора.