تصميمات دايوست و خروج

شبكه رويش

فراگیری استفاده از دایوست و موارد استفاده وجوه حاصل از دایوست

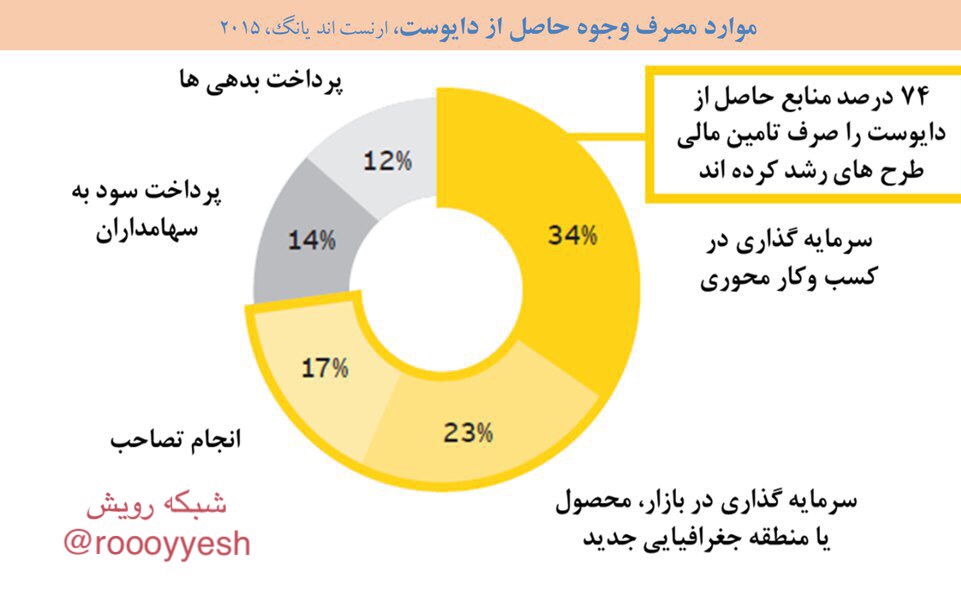

بررسیهای شرکت ارنست اند یانگ(2015) نشان میدهد که ارزش معاملات دایوست از سال 2009 تا 2015 نزدیک به 80 درصد افزایش یافته است و 45 درصد از مدیران شرکتها اظهار کردهاند که یا اخیرا دایوست داشتهاند و یا برخی از واحدهای کسبوکاری خود را که نتوانستهاند معیارهای عملکردی مدنظر را برآورده سازند، در واچ لیست برای تصمیمگیری در خصوص دایوست قرار دادهاند. وجوه حاصل از دایوست را می توان به شیوه های مختلفی به کار گرفت. مبتنی بر بررسی های ارنست اند یانگ 74 درصد از بنگاهها منابع به دست آمده در نتیجه دایوست دارایی ها و واحدهای کسب وکاری خود را به منظور تامین مالی طرح های رشد و توسعه ای به کار گرفته اند. این در حالی است که تنها 12 درصد از بنگاه ها منابع به دست آمده را صرف پرداخت بدهی و 14 درصد نیز منابع حاصله را صرف پرداخت سود به سهام داران کرده اند.

بر اساس بررسی های صورت گرفته توسط بی سی جی 3 محرک اصلی برای خروج و دایوست می تواند وجود داشته باشد:

١-تمرکز بر کسب وکارهای محوری؛ سرمایه و وقت مدیریت کمیاب ترین منابع هستند و مدیریت یک شرکت چند کسب وکاره بسیار مشکل است. یکی از اصلی ترین فرایند های مدیریتی که حتما باید اثربخشی بالایی داشته باشد فرایند تخصیص منابع می باشد که با افزایش تعداد کسب وکارها لزوما این فرایند نیز پیچیده تر می شود. به همین دلیل است که بسیاری از شرکت های خوشه ای آمریکایی از دهه 1980 به بعد به منظور تمرکز بر کسب وکارهای محوری و بهبود فرایند تخصیص منابع خود به کسب وکارهای محوری زیرمجموعه خود شروع به دایوست و خروج از کسب وکارهای غیر محوری کردند. برای نمونه جنرال الکتریک از 1990 تا کنون، از 57 حوزه کسب وکاری خود خارج شده است. اینونسیس بریتانیا از 30 حوزه خارج شده است و زیمنس آلمان نیز از 24 حوزه خارج شده است.

٢-تولید نقدینگی؛ برخی از شرکت ها نیز با هدف فراهم کردن نقدینگی لازم به منظور تصاحب یک واحد کسب وکاری دیگر و یا کاهش اهرم شرکت (میزان بدهی) تصمیم به دایوست می گیرند. بازار سرمایه هم فوق العاده به این تصمیم شرکت های با اهرم بالا حساس بوده و سیگنال مثبت نشان می دهند. در برخی مواقع هم دایوست کردن با هدف تولید نقدینگی اما نه به خاطر بهبود درآمد های عملیاتی بلکه با هدف توزیع پول حاصله برای سهام داران صورت می گیرد. این امر به خصوص در صنایع به مرز بلوغ و اشباع رسیده که فرصت رشد چندانی ندارند و مدیریت هم برنامه ای برای متنوع سازی ندارد اتفاق می افتد.

٣-بهبود عملکرد عملیاتی واحدهای باقیمانده؛ شرکت هایی که دایوست می کنند اکثرا به دلیل تمرکز بیشتر بر حوزه فعالیت محوری خود، به سودآوری بالاتری دست پیدا می کنند. در واقع شرکت های باقی مانده به دلیل توجه بیشتر، تخصیص سرمایه بهتر و دسترسی بیشتر به منابع مالی مورد نیاز، عملکرد بهتری پیدا کرده و به سودآوری بهتری دست می یابند. در مورد شرکت های به فروش رفته هم این اتفاق می افتد. بررسی بی سی جی در خصوص 6642 واحد کسب وکاری به فروش رفته نشان می دهد که از زمان اعلام دایوست شدن تا پایان سال مالی مذکور، سود قبل از بهره، مالیات و استهلاک آنها یک درصد افزایش پیدا می کند.

مدل عمومی خروج

در خصوص اهمیت تصمیمات خروج و استراتژی دایوست همین بس که نتایج تحقیقات متعدد مک کینزی نشان داده است که بنگاه های مادر دارای رویکرد فعالانه در مدیریت سبد کسب وکاری بازده عملکرد بالاتری نسبت به بنگاه های مادر دارای رویکرد منفعلانه دارند. این مطالعات همچنین نشان داده است که شرکت های با رویکرد فعالانه ای که توازن مناسبی میان تصمیمات ادغام و تصاحب(M&A) و تصمیمات دایوست ایجاد کردهاند دارای عملکرد بازده بالاتری نسبت به شرکتهای با رویکرد فعالانه ای هستند که تنها به ادغام و تصاحب(M&A) پرداخته و کمتر به دایوست اهمیت دادهاند. اما همانطور که تنها 10 درصد از تصمیمات شرکت ها در خصوص ادغام و تصاحب منجر به خلق ارزش شده و اثربخش می باشد تصمیمات خروج و دایوست نیز اگر مبتنی بر یک فرایند و روش شناسی اثربخش پیش نرود نمی تواتند منجر به خلق ارزش شود. بر اساس بر بررسی های صورت گرفته در نتیجه تجارب خروج موفقیت آمیز و اثربخش در نهایت می توان یک مدل فرایندی 5 مرحله ای شامل مراحل زیر را در خصوص خروج پیشنهاد داد:

فاز اول: تجزیه و تحلیل استراتژیک سبد کسب وکاری

فاز دوم: برنامه ریزی خروج

فاز سوم: آماده سازی برای خروج

فاز چهارم: اجرای برنامه خروج

فاز پنجم: ارزیابی و یادگیری

هر کدام از این 5 فاز شامل چندین مرحله و گام های عملیاتی مشخص می باشد همانطور كه مستحضر هستيد ،اصولا امکان تشریح هر یک از این استراتژی ها و مدل انتخاب استراتژی دایوست و خروج در این قالب(تلگرام) وجود ندارد. بنابراين در ادامه به توضیح سه فاز اول به صورت كلي کلی می پردازیم. لازم به ذکر است که در هر کدام از این فازها از برخی ابزارها و تکنیک های عملیاتی توسعه داده شده توسط شرکت های مشاور معروف دنیا استفاده می شود که مهمترین ابزارها و تکنیک ها نیز در حد بضاعت در ادامه معرفی خواهد شد.

فاز اول: تجزیه و تحلیل استراتژیک سبد کسب وکاری بنگاه مادر

یکی از اصلیترین ویژگیهای برنامهریزی استراتژیک برای یک بنگاه مادر چند کسبوکاره، ارزیابی سبد کسبوکاری به منظور تعیین موارد ورود، خروج، حفظ و نگهداری جهت بهینهسازی ارزش سهامداران و بنگاه در کل میباشد. در واقع در این فاز در ابتدا سبد کسبوکاری بنگاه بر مبنای اهداف استراتژیک بنگاه و پویاییهای بازارهای کسبوکارهایش مورد ارزیابی قرار میگیرد.

فاز دوم؛در ادامه و بر اساس تجزیه و تحلیل صورت گرفته باید استراتژی خروج برای واحدهای کسب وکاری کاندیدای خروج تدوین گردد.

فاز سوم؛ و در نهایت بنگاه باید برای خروج واحدهای کسب وکاری مذکور سازماندهی مجدد گردد.

هر سه فاز عملیاتی ذكر شده فوق العاده مهم بوده و باید از تکنیک ها و ابزارهای امتحان پس داده برای انجام تجزیه و تحلیل ها استفاده شود. همان طور که گفته شد اولین اقدام این آن است که سبد کسب وکاری بنگاه مادر از منظر اهداف استراتژیک بنگاه مورد بررسی و ارزیابی قرار گرفته و تناسب استراتژیک واحدهای کسب وکاری زیر مجموعه مورد ارزیابی قرار بگیرد. برای این منظور تیم برنامه ریزی باید اقدامات زیر را در پیش بگیرد.

١-شناسایی واحدهای کسب وکاری فعال در بازارهای غیر جذاب

٢-شناسایی واحدهای کسب وکاری با عملکرد ضعیف

٣-شناسایی واحدهای کسب وکاری با عملکرد عالی ولی فاقد تناسب استراتژیک

٤-شناسایی واحدهای کسب وکاری دارای ارزش پائین از منظر بازارهای مالی

٥-شناسایی واحدهای کسب وکاری مناسب برای تولید نقدینگی مورد نیاز

بهترین مدل برای تجزیه و تحلیل استراتژیک سبد کسب وکاری یک بنگاه مادر و شناسایی موارد ذکر شده در بالا مدل ارزیابی سبد کسب وکاری شرکت مشاوره دیلویت مانیتور است که بهتر است به منظور افزایش غنای تحلیل ها با مدل پیشنهادی گروه مشاوران بوستون(بی سی جی) ترکیب شود.

به گام دوم یعنی انتخاب استراتژی مناسب خروج می پردازیم. در این گام ابتدا باید انتخاب های مختلف در دسترس برای دایوست مورد ارزیابی قرار گرفته و بهترین گزینه انتخاب شود. برخی از مهمترین انتخاب های مختلف پیش رو برای دایوست بر مبنای چارچوب گروه مشاوران بوستون عبارتند از:

١-فروش یکجا (Outright Sale): این انتخاب متداول ترین حالت ممکن برای دایوست است که می تواند به شیوه های مختلفی انجام شود. برای مثال فروش دارایی ها و بدهی های واحد کسب وکاری، فروش سهام واحد کسب وکاری و ... هر کدام از این شیوه ها ملاحظات مالیاتی، حقوقی و حسابداری خاص خودش را دارد.

٢-ایجاد یک واحد جداگانه و عرضه آن به بازار (IPO): در صورتی که فقط قرار باشد بخشی از یک کسب وکار را دایوست کرد آنگاه باید آن را تبدیل به یک واحد مستقل و مجزا کرد و آنگاه آن را به بازار عرضه نمود. می توان اکثریث سهام را برای خود شرکت نگاه داشت و یا اینکه سهام اقلیت را نگه داشت. انتخاب های متعددی در این شیوه می توان داشت که دو تا از مهمترین شیوه ها، استراتژی های Care out و استراتژی Spin off می باشند.

٣-تعویض واحدهای کسب وکاری میان دو بنگاه(Swap): در این حالت دو بنگاه یک واحد کسب وکاری را که بیشترین تناسب را با دیگری دارد با واحد کسب وکاری آن بنگاه که بیشترین تناسب را با این بنگاه دارد تعویض می کنند. این روش در برخی از صنایع مانند داروسازی اخیرا بسیار مورد استفاده قرار گرفته است. برای نمونه نوآرتیس بخش واکسن خود را به جی اس کی داده و در عوض بخش اونکولوژی آن را دریافت نموده است. یا سانوفی فرانسه کسب وکار داروهای حیوانی خود را در عوض دریافت کسب وکار محصولات بهداشتی مصرفی به بوهرینگر آلمان واگذار نمود.