Досрочное погашение ипотеки против инвестиций

Дроздецкий СеменБерём ипотеку с господдержкой на 30 лет под 6.1%. Платежи аннуитентные, то есть фиксированные на весь срок. Предположим, что после уплаты стандартного платежа каждый месяц возникают лишние 30 000 рублей. Что с ними делать?

- Гасить ипотеку досрочно

- Инвестировать на ИИС

Рассмотрим оба варианта на 3 года вперёд.

Досрочное погашение ипотеки

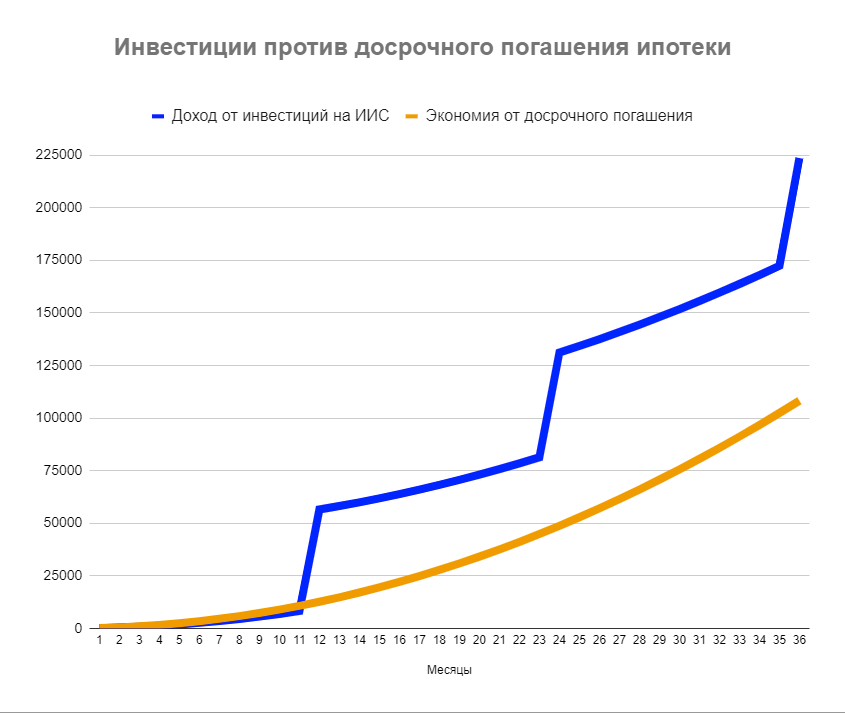

Если ежемесячно досрочно погашать ипотеку на 30 000, то за 3 года вы досрочно погасите 1 080 000 от тела кредита и сэкономите 101 565 рублей на процентах.

Как я это посчитал? Почему именно 101 565?

Банк каждый день начисляет проценты на оставшуюся сумму долга.

Проценты не начисляются вперёд авансом. В начале срока большая часть платежа идёт на проценты именно из-за того, что размер кредита в этот момент больше.

Если в начале первого месяца досрочно погасить 30 000 от тела кредита, то весь оставшийся срок ипотеки не будет 6.1% годовых за "пользование" этими 30 000. Это экономия 152.5 рубля каждый месяц на протяжении 30 лет.

В этой статье я рассматриваю срок в 3 года, это важно. Значит досрочно погасив 30 000 мы экономим на процентах в ближайшие 36 месяцев 152.5 * 36 = 5 490 рублей.

Если в начале второго месяца погасить ещё 30 000 рублей, то за следующие 35 месяцев мы сэкономим 5 337.5 и так далее:

152.5 * 35 = 5 337.5

152.5 * 34 = 5 185

152.5 * 33 = 5 032,5

...

152.5 * 1 = 152.5

В сумме выходит экономия от досрочного погашения 101 565 рублей за 3 года.

Инвестиции

Если открыть ИИС и каждый месяц переводить туда 30 000, то за 3 года у вас скопятся те же 1 080 000 и вы получите 3 налоговых вычета по 46 800, то есть 140 400 рублей, что уже выгоднее досрочного погашения (101 565).

Также вы можете купить на ИИС облигации, например гарантированные государством ОФЗ или надежные корпоративные. Прямо сейчас можно найти достаточно надежные на 2-3 года под 4.6-5.3%.

https://www.dohod.ru/analytic/bonds/

Если ежемесячно покупать облигации на 30 000 с доходностью 5%, то за 3 года они принесут примерно 83 250.

Опять же, посчитать это не составляет труда.

Каждый месяц 30 000 в облигациях будет приносить 5% / 12 = 125 рублей.

Но первые вложенные 30 000 рублей пролежат 36 месяцев, вторые 35 месяцев и так далее, последние 30 000 пролежат всего месяц. В итоге выйдет 83 250.

Итоги

Досрочное погашение сэкономило 101 565 рублей.

Покупка облигаций на ИИС принесла 140 400 + 83 250 = 223 650 рублей.

Инвестиции оказались выгоднее на 122 085 рублей.

Через 3 года вы продаёте все бумаги, закрываете ИИС и закидываете всё в ипотеку. Затем можно открывать новый ИИС и повторять схему, пока ипотека не закончится. Продолжать инвестировать на том же ИИС более 3-х лет в данном случае менее выгодно.

Так ипотеку можно погашать на 11.3% быстрее, например за 9 лет вместо 10.

Если налоговые вычеты и купоны по облигациям реинвестировать, это добавит ещё немного, около 10 тысяч.

Вполне возможно, что через пару лет экономическая и коронавирусная ситуация в стране поменяется.

Например, если ключевая ставка повысится, тогда на облигациях можно будет заработать больше, чем 5%. А если доходность облигаций превысит 6.1%, инвестиции будут выгоднее даже без ИИС.

Акции в этой статье я не рассматривал, как более рисковый вариант на 3 года, однако на дистанции в 15-30 лет рискну предположить, что рост индекса S&P 500 в долларах при пересчёте на дешевеющие с годами рубли будет опережать 6.1% ипотеки и без всякого ИИС.

Нюансы и риски

1. С 2021-2022 года вводится 13% налог на купоны по облигациям, это превратит 5% в 4.35%. Читайте подробности в телеграмм канале https://t.me/Finindie/228.

2. Комиссии брокеров могут быть значительными. У Тинькофф комиссия на базовом тарифе составляет 0.3% за сделку. Это превращают 5% облигацию в 4.7%. У ВТБ и Сбербанка комиссия в 5 раз меньше.

3. Нужно время и усилия, чтобы заниматься всеми этими облигациями, ИИСами, обращениями в налоговую за вычетами.

4. Психологически легче закидывать 30 000 в досрочное погашение и видеть, как сумма долга уменьшается. А если вы решаете инвестировать, то велик соблазн потратить эти деньги на повседневные приятности. Нужно иметь хорошую финансовую дисциплину и понимать зачем вы всем этим занимаетесь. У вас будет пара-тройка миллионов ипотечного долга, а на соседнем счету будет накапливаться миллион.

5. Налоговый вычет с ИИС положен только тем, кто платит 13% НДФЛ. Если вы работаете в черную или фрилансер, самозанятый, предприниматель, безработный, то вычетов вы не получите.

Статья подготовлена для телеграмм канала "Инвестиции это просто":

https://t.me/SimonInvestments/5