Депозит - как инструмент инвестирования

#LadysBrainКогда мы говорим - базовые инвестиционные инструменты, первым нам приходит в голову, конечно же, банковский депозит. И хотя этот инструмент апологеты инвестирования называют инвестицией с натяжкой, в нашей стране это полноценная инвестиция. Он прост и понятен большинству людей. Ликвидность и ставки, конечно, зависят от типа депозита, но банковский депозит в наших широтах относят к наименее рисковой инвестиции.

Наверное, не стоит рассказывать очевидное по поводу того, что банк нужно выбирать не по размеру ставки, а по соотношению риск-надежность. Этому мы все научились еще в предыдущую волну "банкопадов". Другими словами, если вы видите промо банка с процентами по срочному депозиту на уровне 20-25%, и называется он при этом как-то вроде "Банк земельный" с регистрацией где-то под Херсоном, то наверняка здесь стоит если не пройти мимо, то как минимум покопаться в его истории глубже.

Так что давайте мы сосредоточимся на том, что нужно учитывать и куда смотреть при выборе банка.

Первое что нужно сделать - это посмотреть на размер банка, его рейтинги среди других банков (и рейтинги специальных агентств), его капитализацию (упуская очевидное - наличие банковской лицензии).

Рейтинги вы найдете легко в сети, а вот где посмотреть все остальное? Что касается финансовых показателей, то они должны быть размещены на сайте банка и на сайте регулятора. Регулятором для банков является Национальный Банк Украины (НБУ) и основные данные по всем банкам вы можете найти по ссылке: https://bit.ly/2WPVozU

В частности, когда вы выбираете банк из перечня, вы можете видеть объем его активов, обязательств, капитал и финансовые результаты.

То есть, наше правило - выбираем банк вначале по надежности и устойчивости, а только потом - по депозитным ставкам!

После выбора банка, вы должны определиться с целями открытия депозита.

Если у вас нет определенной цели, а вы просто хотите постепенно накапливать средства и иметь среднюю ставку - ваш выбор гибкий депозит, с возможностью пополнения и снятия. Обычно, такие депозиты кратко и среднесрочные.

Если же у вас есть определенная цель, на которую вы планируете потратить средства + это не последние ваши деньги, и времени у вас достаточно, можно брать долгосрочные депозиты с максимальными ставками.

Далее, хорошо бы послушать (почитать) отзывы клиентов банка и проверить является ли банк участником фонда гарантирования вкладов физических лиц.

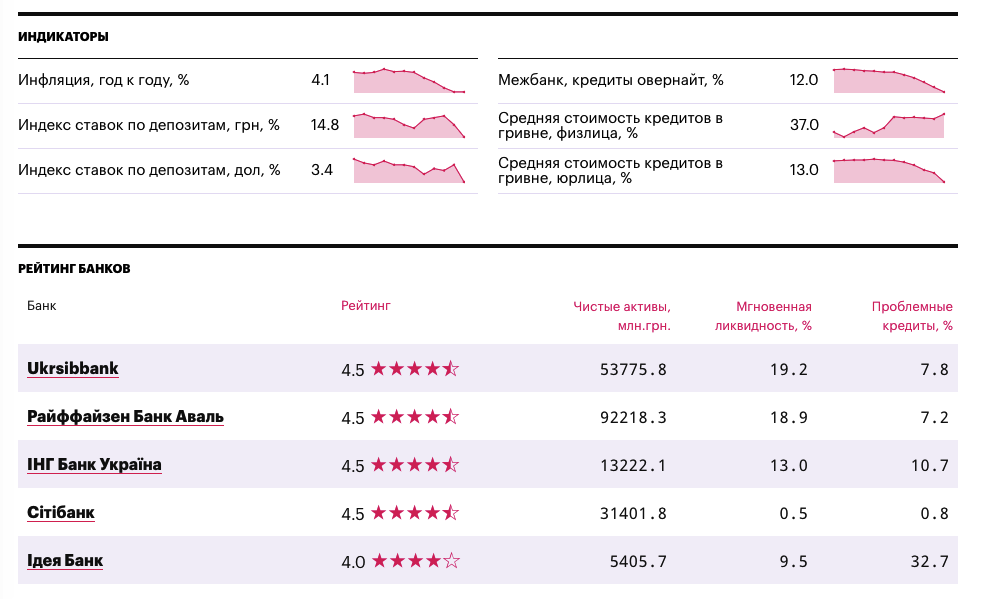

Прилагаю вам слайд со средними ставками и рейтингом банков от одного из ТОП-овых изданий.

Еще есть портал с описанием фин. инструментов и рейтингами поставщиков финансовых услуг - Минфин (не путать с Министерством финансов, это у портала такой премудрый маркетинговых ход с названием).

Инвестируйте с умом и ваши инвестиции будут успешны!

П.С. На очереди - следующий финансовый инструмент, не пропустите.