Дефолт уже на этой неделе! Что делать со сбережениями

finindieСлово "ДЕФОЛТ" действует на нас с вами магическим образом. Сразу появляются ассоциации с 1998 годом. И в этой статье я постараюсь простыми словами объяснить, что произойдёт на этой неделе, как это отразится на наших с вами сбережениях, и какие могут быть варианты.

В конце я выскажу своё скромное мнение, что делать разным категориям людей: тем, у кого сейчас есть рубли на карточке или банковском счёте; тем, кто снял деньги и спрятал под матрас; тем, кто хочет купить валюту или золото.

Комментарии и вопросы людей в интернете свидетельствуют о том, что в стране присутствует не то чтобы паника, но какая-то неразбериха - люди не понимают, что им делать со своими с таким трудом накопленными сбережениями.

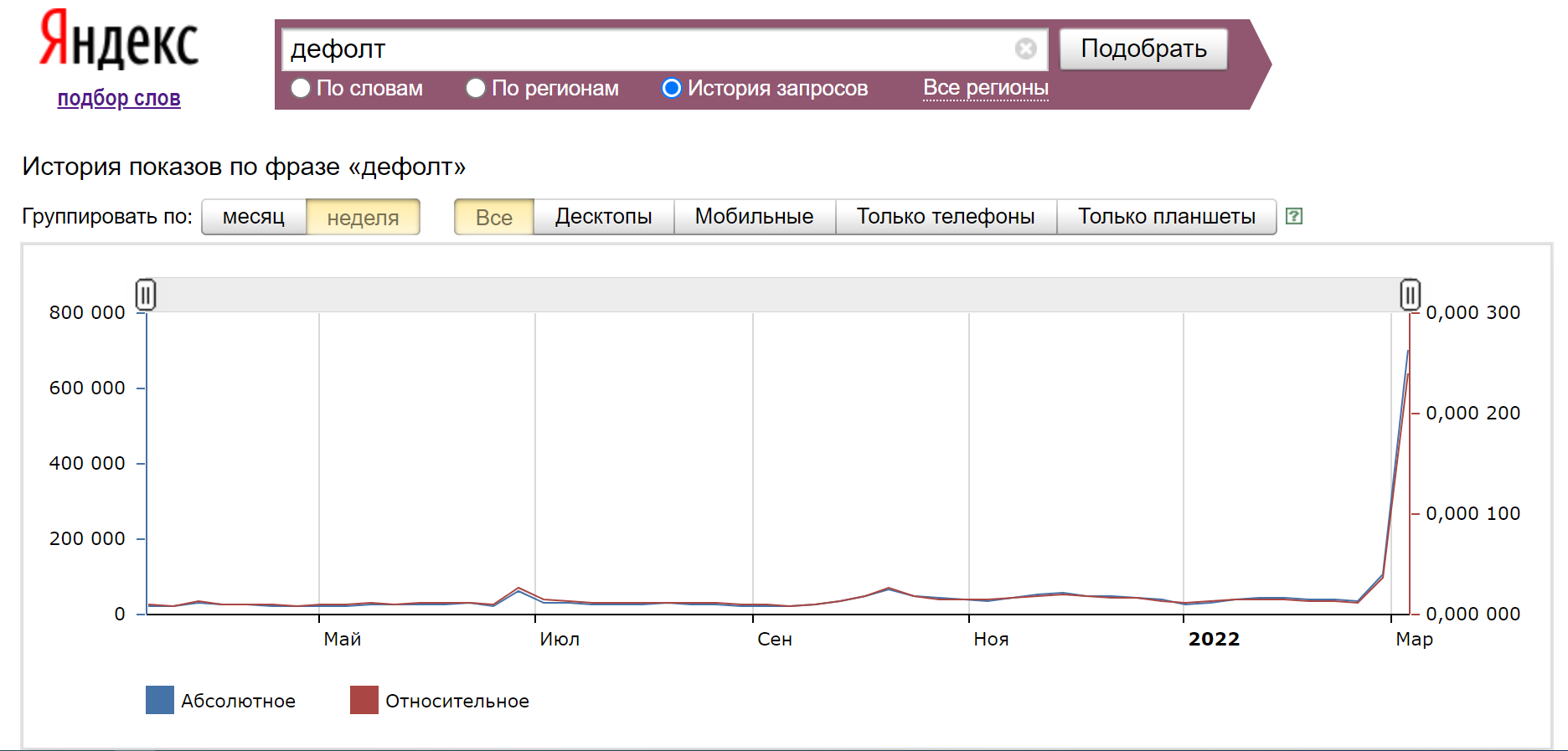

О возрастающем волнении свидетельствует и статистика поисковых запросов. Поиск слова дефолт вырос уже в 30 раз по сравнению с тем, что было годом ранее (данные по неделе 28.02-06.03). Не сомневаюсь, что интерес продолжает расти. Давайте разбираться, что же произойдёт на этой неделе и в ближайший месяц.

Госдолг России

Россия, как и любая другая страна, обзавелась кредитами. В настоящее время кредитная нагрузка низкая, и это никогда не вызывало никаких вопросов, вплоть до недавнего времени и недавних событий.

Очень важный нюанс: у России есть долги как в рублях, так и в валюте.

И когда мы говорим о предстоящем Дефолте, мы говорим о долгах в валюте, о Дефолте по облигациям в рублях (т.н. Облигациях федерального займа или ОФЗ) речи не идёт.

Давайте посмотрим, какие у России есть долги в валюте, сколько их и когда они погашаются:

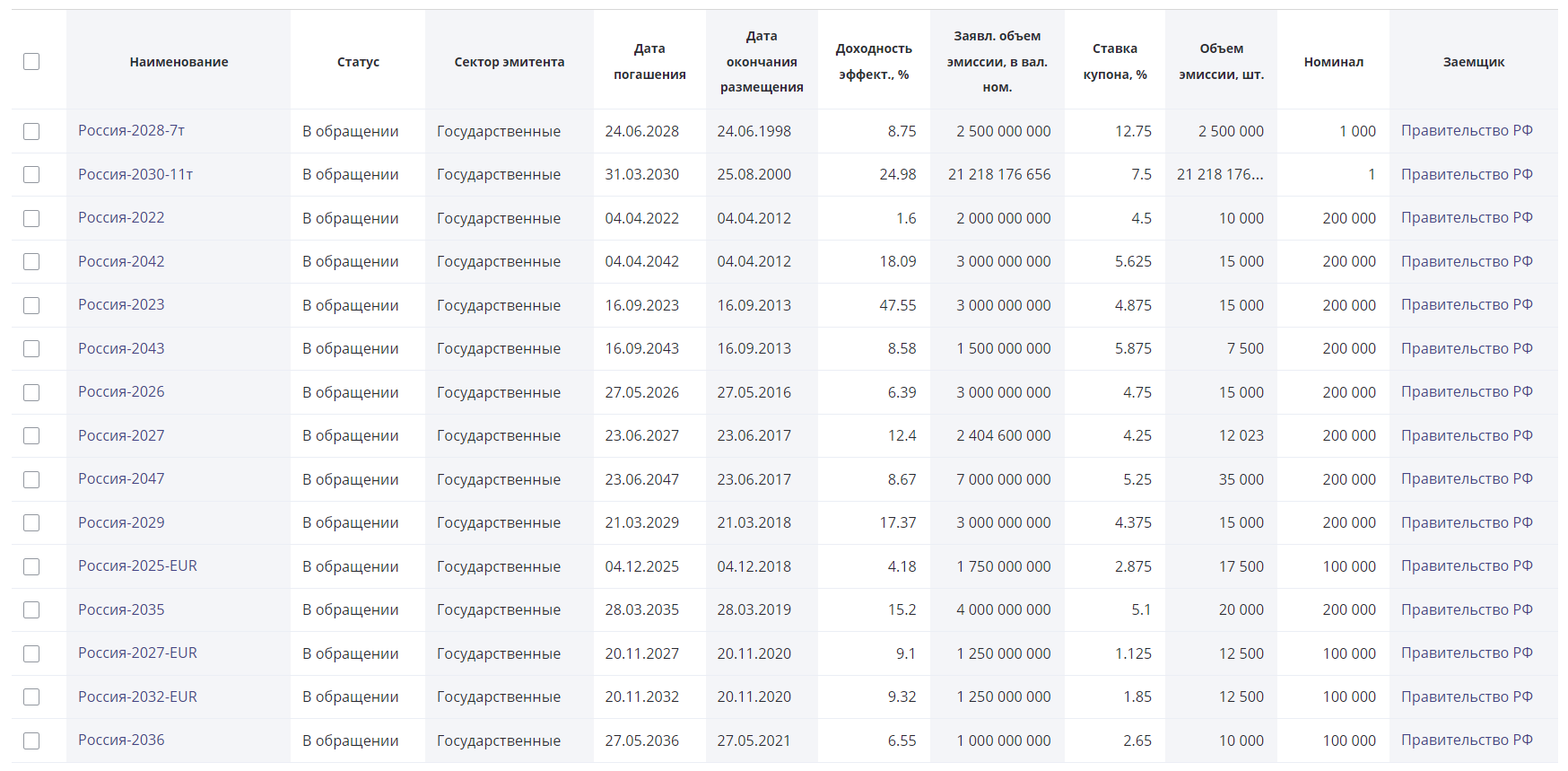

На сайте Rusbonds я нашёл 15 выпусков облигаций в валюте, заёмщиком по которым выступает Правительство РФ. Занимали в разное время с 1998 года по 2021 год. Здесь есть и легендарный выпуск "Россия-2028". Он выпущен в июне 1998 года сроком на 30 лет, и пережил тот, предыдущий дефолт, произошедший в августе 1998 года.

Есть и другие выпуски. И нам сейчас интересны два выпуска: "Россия-2023" и "Россия-2043". По обоим выпускам Правительство РФ должно произвести купонные выплаты 16 марта 2022 года - в среду.

Россия-2023 - это 15000 листов по $200'000 каждый, и купон для выплаты 16.03.2022 составляет $4875 на лист. Нетрудно рассчитать объем предстоящей выплаты:

$4875 * 15000 = $73'125'000 (73 млн).

Россия-2043 - это 7500 листов по $200'000 каждый, и купон для выплаты 16.03.2022 составляет $5875 на лист. Считаем объем предстоящей выплаты:

$5875 * 7500 = $44'062'500 (44 млн).

Итого Правительство РФ (в лице Минфина) должно выплатить 117 миллионов долларов (с хвостиком) держателям госдолга РФ в среду 16 марта. По меркам государства - это не такая крупная сумма, и несмотря на шоковую финансовую терапию, у России эти деньги есть.

А как платить?

Всем нам известно о том, что золотовалютные резервы России (ЗВР) сегодня заморожены. Счета есть, их видно, но действия никакие с ними предпринять нельзя. У меня сейчас такая же ситуация с иностранными акциями, находящимися на учёте у брокеров ВТБ и Открытие, попавших под санкции, так что я на своей шкуре знаю, что такое "заморозка".

Чтобы вы понимали, почти весь объем на замороженных счетах РФ - это не наличные средства, а тоже суверенные облигации тех стран, которые этот резерв заморозили. Это общепринятая практика, наличные средства никто в таких объемах не хранит. И по ним поступают купоны на тот же замороженный счёт. Наличные на этих счетах тоже заморожены. То есть, если взять тех же США или Францию - они исправно выплачивают купоны на счёт РФ, который заморожен.

Наше правительство также решило обязательства свои исполнять, и купоны - платить, облигации по окончании срока - погашать. Но ввиду того, что огромное количество активов заморожено, было принято следующее решение: по облигациям, номинированным в валюте, купон платить в рублях. А если облигации принадлежат иностранцам (неважно, кто держатель облигации: физлицо или юрлицо или вообще - иностранное государство), то платить эти рубли на специальный замороженный счёт. А когда наши ЗВР разморозят, мы этот счёт тоже разморозим, и более того - конвертируем рубли в доллары, так что владельцам станут доступны их выплаты в долларах.

По сути, мера зеркальная, но есть ключевое отличие, из-за которого в схеме возникает тот самый пресловутый Дефолт... Правда, это решение уже изменили.

Новое решение

От самых разных людей на прошлой неделе звучало предложение: произведите выплату в долларах - 117 миллионов даже в такой критической ситуации найти сейчас нетрудно. На те же заблокированные счета, но валютой. Договор будет исполнен. Ну да - ваш счёт заблокирован, как и наш. Если это, по-вашему, дефолт - то и Америка, и Франция, и Германия - тоже допустили дефолт перед нами.

И в понедельник (14 марта) такое решение было принято. Вот комментарий Минфина о том, как решено производить выплату:

Для исполнения государственных долговых обязательств по еврооблигациям Минфин будет давать платежные поручения банкам-агентам для осуществления выплат в валюте и в сроки, предусмотренные соответствующей эмиссионной документацией. Возможность перечисления средств будет зависеть от санкционных ограничений в отношении правительства и Банка России. Если иностранный банк-корреспондент не исполнит платежное поручение, оно будет отозвано.

Почему дефолт ещё возможен?

Дефолт в этой схеме 16 марта может возникнуть, если платежи будут заблокированы зарубежными банками-агентами. Мы как бы хотим заплатить, но нам могут отказать в проведении платежа. В таком случае, Минфин произведёт оплату в рублях на обычные (не заблокированные, как хотели сделать ранее) счета. Это тоже может интерпретироваться как нарушение изначальных условий и как невыплату процентов по долгу, ну или тот самый Дефолт.

Что делать со сбережениями?

На самом деле, всё что мы сейчас наблюдаем - это последствия как уже свершившихся плохих дел, так и возможных будущих плохих дел. Доллар по 115, ограниченное обращение валюты, большая инфляция - это уже всё произошло. Если вы хотите защититься и избежать удара по собственному кошельку, то единственное решение для вас сейчас - это машина времени. Найдите машину времени, и переместитесь на 1-2 года назад с нынешним знанием! Или, как говорится, а где вы были последние 8 лет ;) Почему не покупали доллары (когда они стоили 60, 65, 70, 75), почему не снимали их наличными (если вам это по какой-то причине требуется для жизни), почему не инвестировали свои сбережения куда угодно (даже золото без НДС всегда на рынке было, вы просто может не знали, ну а я ниже расскажу - где и как).

Ну а раз уж вас застало врасплох, я попробую описать свои мысли вслух касаемо разных типов сбережений в сложившейся ситуации - что я делаю, и как я думаю о разных типах сбережений сейчас. Может, кому-то мои личные рассуждения помогут принять верное решение:

- Наличные рубли. Многие люди в конце февраля-начале марта отправились в банки и банкоматы снимать свои рубли. Банку России пришлось туго: 25 февраля пришлось побить рекорд по печати новых рублей в системе. Всего за один день было создано 1,4 трлн новых рублей, чтобы предоставить людям возможность снимать эти деньги. Правда, лично мне до сих пор непонятно, какой логики придерживаются люди - ведь это в любом случае не убережёт деньги от обесценивания в сложившейся ситуации. Нам с вами просто могут напечатать сколько угодно ваших денег. На рубли под матрасом никто не начисляет проценты. Люди, снявшие рубли, по сути оплачивают сейчас банкет, потому что бешеная инфляция проедает в них огромную дыру. И у меня нет идей, как искусственный дефолт по внешнему долгу может повлиять на рубли. Так что наличных рублей у меня в кошельке небольшое количество на данный момент - на рынок за овощами сходить.

- Рубли на банковском счёте. Удивительно, что это тоже надо проговаривать (потому что не все понимают простых вещей): рубли на любом банковском счёте (в т.ч., на накопительном счёте), рубли на вкладе, рубли на карточке - это примерно одно и то же. Перекинув со вклада на карточку или наоборот, мы ничего не меняем кроме условий доступа к снятию средств и процентов на остаток. Мы не делаем свои деньги более безопасными, перекинув их с карты на вклад или наоборот. Ну разве что мошенник, узнав данные карты, не сможет заплатить деньгами со вклада за товар в интернете. Рубли на вкладе (если это вклад под ~20% годовых) в сложившейся ситуации - это неплохое решение, хотя бы частично урон от инфляции будет компенсирован. Я уже раскидал свои рубли, являющиеся частью финансовой подушки безопасности, по вкладам со ставкой 21-22%. В ситуации с возможным искусственным дефолтом, я не вижу никакой опасности для рублей на вкладе, если банк довольно крупный, системообразующий. Как говорится, если хотите хранить деньги - храните в рублях, ведь никому не придет в голову искать ваши деньги в куче рублей :D Нет абсолютно никакого смысла отнимать у населения рубли, ведь их можно одним нажатием кнопки напечатать сколь угодно много, как это было сделано, например, 25 февраля.

- Доллары (евро) на вкладе. Покупка безналичных долларов сейчас идёт с накруткой 12% и более. Проценты по вкладам в валюте варьируются от 5% до 8%. Инфляция в долларах сейчас почти 8%. То есть, не стоит полагать, что мы увеличиваем реальную ценность своих сбережений, имея валютный вклад. Однако, высокий процент позволяет полностью или частично инфляцию компенсировать. Так что я раскидал свои доллары, которые хранил под закупку иностранных акций, по вкладам под 8% годовых. Покупка безналичной валюты при этом (если заранее не купили) съедает моментально 12%. Так что я пока не докупаю валюту, жду отмены этой комиссии, чтобы понемногу начать докупать, как прежде. Имеющаяся на счетах безналичная валюта никакой опасности для стабильности финансовой системы не создает. Варианты превращения её в наличную валюту для меня практически полностью прикрыты. Ограничение свобод мне не нравится, но и я не могу сказать, что у меня есть идея, что с наличной валютой делать. Не понимаю, что с ней делать.

- Наличные доллары. Самый неоднозначный в сложившихся обстоятельствах тип сбережений. Вроде бы и инфляция его съедает, а вроде бы и дефицитная штуковина в нынешних реалиях. Если смотреть с рациональной точки зрения, то смысл оставаться в наличной валюте возникает только в двух случаях: а) если вы планируете ехать за границу в ближайшие пару лет; и б) если ваш сон изрядно нарушила ваша паранойя, а с наличной валютой под матрасом вам спится спокойнее. За здоровый сон можно и заплатить 5-8% реальной стоимости снятой валюты, почему бы и нет. Так что немного (в разумных пределах) у меня есть. Смысла искать какие-то обходные пути и пытаться купить наличную валюту в сложившейся ситуации я не вижу. А мне уже предлагали по 130₽ от 10 тысяч $ :D Но мне кажется, что вероятность скама здесь просто огромна.

- Иностранные акции. Уже неоднократно поднимал эту тему. Я остался в них полностью, дожидаюсь развития событий. На санкционных брокерах они временно заморожены. Оставаться в них или уходить в другой тип активов - дело каждого.

- Российские акции. Лично я остаюсь и даже буду докупать их при открытии рынка на часть свободных рублей. Возможно, на все новые сбережения до тех пор пока не появится ясность с валютой и иностранными акциями.

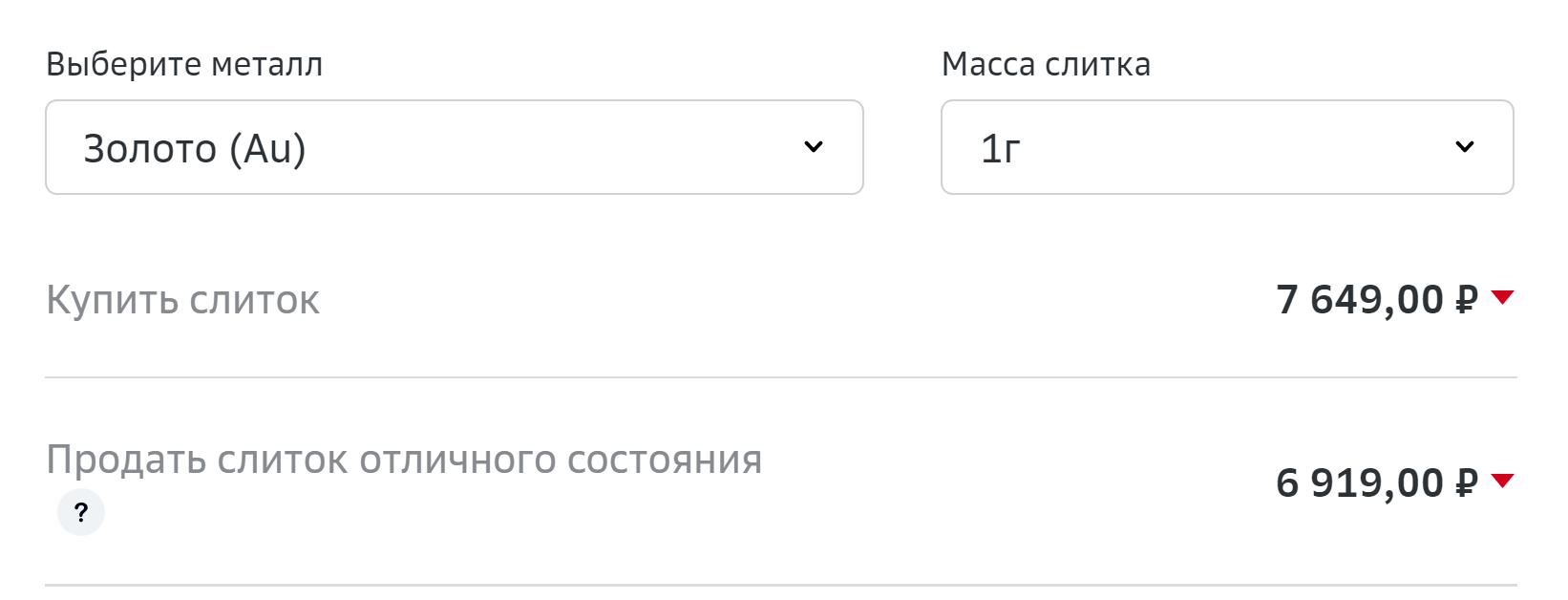

- Золото. После отмены НДС, многие стали интересоваться сохранением своих сбережений через золотые слитки. Я хочу лишь обратить ваше внимание на спред (разница между ценой покупки и продажи):

Он составляет от 10% до 15% в зависимости от банка. А это значит, что золото должно вырасти как минимум на 10-15% в цене, чтобы вы смогли выйти в ноль при продаже. Вот уже на протяжении нескольких лет золото можно покупать на бирже:

Здесь спред составляет 0,2%, а раньше был и того меньше. Единственное отличие заключается в том, что золото хранится в Национальном расчетном депозитарии, и по адресу вам не доставляется при покупке. Но записано в депозитарии на ваше имя, и продать можно в любой момент, когда открыты торги на бирже. Людям с паранойей этот вариант, к сожалению, не подходит. Скриншоты сделаны в одну минуту, т.е. разница составляет в данном случае 474₽ за каждый грамм. К сожалению, не все брокеры такую опцию предоставляют, так что уточняйте. Я могу купить в Открытии хоть сейчас, но пока что моё мнение по золоту не поменялось - я в данный момент не держу его как часть сбережений.

8. Недвижимость. Не имею никакого мнения. Возможно, вы сможете мне рассказать больше.