Crash

I. Tormenta inminente » Capítulo 4. La zona euro

Página 13 de 61

Capítulo 4

LA ZONA EURO

Aunque Europa prefería no señalar su papel en la crisis financiera «estadounidense» de 2008, el hecho de que estuviera consumida desde 2010 por su propia crisis «auténticamente» europea hizo que le resultara más fácil cubrir su rastro. La crisis de la zona euro siguió directamente los pasos de Wall Street y la crisis hipotecaria estadounidense. Sin embargo, tal como se entiende convencionalmente, es como si la crisis de Wall Street y el desastre de la zona euro pertenecieran a mundos diferentes. Mientras que la crisis estadounidense tuvo que ver con bancos sobredimensionados y prestatarios de hipotecas movidos por la codicia y los excesos financieros, la crisis en la zona euro giró en torno a los temas relacionados con las finanzas públicas de algunos de los países miembros y su gobernanza como conjunto. Enfrentó a griegos con alemanes y revivió el recuerdo de la segunda guerra mundial. Las narrativas de ambas crisis se correspondían con los estereotipos: los estadounidenses centrados en la codicia y los europeos enfrentados por disputas nacionalistas. Sin embargo, ¿fue simplemente mala suerte que las dos crisis fueran tan seguidas? ¿Se trató simplemente de mala suerte que estuvieran los mismos bancos involucrados en ambas? Si el preámbulo de la crisis estadounidense no fue tan exclusivamente estadounidense como se suele considerar, ¿cuán «europeos» eran los problemas de la eurozona?

I

A comienzos del siglo XXI, no se podía culpar a los europeos de estar preocupados por cuestiones políticas y de fortalecimiento institucional. Con la introducción del euro como moneda única entre 1999 y 2002, y con la ampliación de la UE para incorporar a gran parte de Europa del Este en 2004, estaban emprendiendo experimentos realmente radicales, basados tanto en consideraciones políticas y geopolíticas como económicas.1

En lo que respecta al euro, la historia se remonta de nuevo a los años setenta y el derrumbe de Bretton Woods. Entre 1945 y 1971, los europeos no tuvieron que preocuparse de cuestiones monetarias internas. El dólar vinculado a las reservas de oro de Fort Knox era el ancla del sistema mundial. Cuando Nixon abandonó el patrón oro en agosto de 1971, Europa se enfrentó a un problema. Las fluctuaciones de los tipos de cambio desestabilizarían las redes comerciales estrechamente integradas que habían unido a Europa. Por otra parte, los esfuerzos para crear una zona de estabilidad cambiaria vinculando las monedas europeas entre sí volvieron a suscitar la cuestión básica del poder. En un sistema monetario europeo, ¿qué moneda reemplazaría al dólar como ancla, como «moneda clave»? Las tensiones podrían haber sido controlables si se hubiera restringido el movimiento de capitales, limitando los ataques especulativos. Pero a principios de los años ochenta, las prácticas irresponsables en operaciones dólares se habían convertido en la norma mundial. El enorme aumento del «dinero caliente» entre divisas sometió a una presión extrema a los estados más frágiles desde el punto de vista financiero y confirió un grado de influencia intolerable al conservador banco central de Alemania. Desde principios de los años setenta, la postura antiinflacionista del Bundesbank y la fortaleza resultante del marco alemán no solo limitaron al propio Gobierno alemán en Bonn, sino también a los gobiernos de todo el resto de Europa. En 1983, incluso el gobierno socialista francés, presidido por François Mitterrand, se vio obligado a ceder. Tras una serie de caóticas devaluaciones entre 1981 y 1983, París renunció a sus intentos de aplicar la socialdemocracia en un país y adoptó una política de moneda fuerte, de «franc fort». Se fijarían los tipos de interés al nivel que fuera necesario para mantener el franco frente al marco alemán, aunque eso conllevara que los prestatarios tuvieran que pagar el 18 % o más. Lejos de intentar restringir los movimientos de capitales, los funcionarios europeos en organizaciones internacionales como la OCDE impulsaron una mayor liberalización. Las presiones generadas por los movimientos sin restricciones de capitales entre los tipos fijos de Europa proporcionaron, a su vez, un argumento de peso a quienes abogaban por una integración europea cada vez mayor.2 ¿De qué otro modo iban a recuperar los miembros más débiles del Sistema Monetario Europeo siquiera un mínimo de control sobre la gestión de la política monetaria? A finales de los años ochenta hubo planes, impulsados sobre todo por Jacques Delors, el presidente de la Comisión Europea, y sus partidarios del Partido Socialista francés, para celebrar otra ronda de negociaciones sobre la integración monetaria. En vista de los intereses nacionales en juego, lo más probable es que no hubieran llegado a ninguna parte de no haber sido por el repentino final de la guerra fría. La caída del muro de Berlín en 1989 y la irrefrenable apuesta por la reunificación nacional del canciller alemán Helmut Kohl amenazaban con incrementar aún más el papel dominante de Alemania. Tanto a Kohl como a Mitterrand les parecía que la unión monetaria y una unificación económica irrevocable eran la mejor manera de garantizar una Alemania mucho más grande en un continente pacífico y estable.3 Como precio por renunciar al marco alemán, los alemanes exigieron la promesa de que el nuevo Banco Central Europeo mantendría el legado conservador del Bundesbank. No obstante, una comisión conjunta del banco central daría voz a todos los demás Estados miembros y la unión monetaria pondría fin a la ruinosa presión ejercida en cada país por los mercados financieros.

Fue una iniciativa tremendamente ambiciosa. La unión monetaria entró plenamente en vigor en 2001. Había un único banco central europeo. Existían normas presupuestarias que limitaban los déficits y establecían techos de deuda (conocidas como el pacto de estabilidad y crecimiento). Pero el euro era claramente una creación inconclusa.4 No existía una política económica unificada ni tampoco una estructura reguladora unificada para la banca. Tampoco había mucha urgencia por avanzar hacia una mayor integración. Durante los primeros años, la nueva zona monetaria funcionó bastante bien. El crecimiento europeo se aceleró. Después de un alza inicial de los precios tras la adopción de la moneda única, la inflación se mantuvo moderada. Los mercados de capitales estaban tranquilos.

Pese a este clima favorable, había dos problemas que preocupaban a los expertos tanto de dentro como de fuera de la zona euro. El primero era si los desequilibrios preexistentes en el comercio intraeuropeo se acabarían reduciendo o ampliando con el tiempo.5 Se temía que la falta de ajuste monetario pudiera generar una divergencia acumulativa cuando las regiones menos competitivas se fueran quedando cada vez más rezagadas. En segundo lugar, existía el riesgo de que se produjeran perturbaciones externas asimétricas.6 Una contracción del turismo perjudicaría mucho más a Grecia que a Alemania. Un desplome de la demanda china de importaciones perjudicaría a Alemania de un modo que no dañaría a Irlanda. Los críticos estadounidenses, en particular, alertaron de que en los mercados de trabajo europeos no disponían ni de la flexibilidad ni de la movilidad de sus homólogos estadounidenses.7 Y si las personas no se movían, ante una crisis Europa necesitaría un sistema común de prestaciones, impuestos y gastos que permitiera que los fondos fluyeran de las regiones más prósperas a las más afectadas. Junto con la movilidad laboral, esta red de prestaciones sociales, por discapacidad y de desempleo era lo que mantenía unida la gigantesca diversidad de la economía estadounidense desde Alabama hasta California. Era preocupante que, a principios de los años 2000, en Bruselas hubiera mucha autocomplacencia, pero poca urgencia por establecer el mecanismo general de redistribución fiscal y reparto de la carga que sería necesario en la zona euro para hacer frente a una recesión, por no hablar de una grave crisis financiera.

Para llegar al momento de la unificación, muchos miembros de la zona euro habían tenido que hacer un esfuerzo enorme. Italia, en particular, impuso unos ajustes económicos drásticos.8 Los esfuerzos colectivos de los años noventa para estabilizar las finanzas italianas influyeron en una generación de tecnócratas y políticos italianos que acabaría desempeñando un papel clave en la política europea, entre los que figuraban Mario Monti, economista, comisario de la UE y futuro primer ministro de Italia, y Mario Draghi, el futuro presidente del BCE.9 Otro economista Italiano, Romano Prodi, fue quien, en su calidad de presidente de la Comisión Europea, supervisó la introducción de la nueva moneda. Pero tras haber gestionado la grave crisis financiera y política de Italia en 19921993 y haber logrado la adhesión a la zona euro, en Roma quedaban pocas energías para impulsar nuevas iniciativas. La victoria en las elecciones de 2001 de Forza Italia, el partido de Silvio Berlusconi, fue una señal de los tiempos. Lejos de avanzar hacia una mayor integración europea, resultó bastante difícil cumplir los criterios presupuestarios establecidos por el tratado de Maastricht. En 2003, tanto Francia como Alemania superaron el límite acordado de un déficit presupuestario del 3%, pero Bruselas rehuyó imponer sanciones a semejantes pesos pesados. Esto hizo sonar la alarma entre los partidarios de la disciplina fiscal. ¿Tendrían alguna vez las instituciones centrales de la UE la valentía política para imponerse a los miembros más grandes? Para otros, la cuestión más acuciante era qué iba mal en Alemania.

La integración de Alemania en el euro no fue bien. Los demás miembros se aseguraron de acordar tipos de cambio competitivos respecto al marco alemán. Las exportaciones de Alemania acusaron el golpe. Sus déficits presupuestarios superiores a lo establecido reflejaban su anémico crecimiento. Los medios de comunicación mundiales llamaron a Alemania el «enfermo de Europa».10 Los propios alemanes hablaban de una «blockierte Gesellschaft» (sociedad bloqueada).11 La respuesta de la coalición rojiverde de Gerhard Schroeder, que gobernó Alemania desde 1998 hasta 2005, fue inesperadamente enérgica. Durante años, los alemanes se habían enfrentado a unos niveles de desempleo de larga duración dolosamente elevados, agravados por la brusca desindustrialización de la antigua RDA. En 2005, el desempleo se situaría en el 10,6 %. Para combatir esta lacra, entre 2003 y 2005 el gobierno de Schroeder anunció un programa nacional de reestructuración denominado Agenda 2010. Su eje principal era un programa en varias fases de liberalización del mercado laboral y de recortes de prestaciones, diseñado por un comité presidido por el jefe de recursos humanos de Volkswagen, Peter Hartz.12 La cuarta y última fase de los recortes, Hartz IV, se convirtió en sinónimo de un nuevo discurso «reformista» alemán. Los desempleados volvieron a trabajar y la moderación salarial restableció la competitividad del país. La recompensa llegó ya en 2003, cuando Alemania pudo presumir de ser el primer exportador mundial (Exportweltmeister).

La Agenda 2010 llegaría a definir una nueva autopercepción bipartidista de la clase política alemana.13 Tras haber llevado a cabo la enorme tarea de la reunificación, Alemania había superado sus dificultades internas y se había «reformado» para recuperar el bienestar económico. Es un relato superficialmente convincente y repercutió considerablemente en la manera en que Berlín abordó la crisis de la zona euro, pero no resiste un análisis exhaustivo. El Hartz IV hizo que millones de personas dejaran de percibir, de mejor o peor gana, prestaciones de desempleo a largo plazo y se incorporaran a empleos inseguros. Esto contribuyó a frenar los salarios de los trabajadores no cualificados, como los cajeros y los trabajadores de la limpieza. En los primeros diez años del euro, pese al rápido aumento de la productividad, en la mitad de los hogares alemanes no se registró un aumento de los salarios. Esto adelgazó las listas del paro. También incrementó la desigualdad antes de impuestos y redujo los salarios de Alemania en relación con sus vecinos europeos. En lo que respecta a la competitividad de los exportadores alemanes, la importancia del Hartz IV es mucho menos evidente.14 Las empresas alemanas no consiguieron sus pedidos de exportación rebajando los salarios de los trabajadores no cualificados. Una fuente de ventaja competitiva mucho más importante fue la deslocalización de la producción a Europa del Este y el sur de Europa, a lo que se sumó el estímulo derivado de la recuperación mundial de principios de los años 2000.

Aunque se ha exagerado su impacto económico, el Hartz IV transformó la política alemana. El electorado de clase trabajadora y la izquierda del SPD nunca le perdonaron a Schroeder el Hartz IV.15 El ala izquierdista se escindió del SPD para unirse con los antiguos comunistas del Este. El resultado fue un nuevo partido llamado Die Linke, que aglutinaba a casi el 10 % del electorado. Die Linke, el SPD y los Verdes eran juntos una poderosa fuerza política, capaz de alcanzar una mayoría, pero las enconadas divisiones entre ellos acerca de la Agenda 2010 hicieron que resultara difícil imaginar una amplia coalición de centro-izquierda. El resultado fue dejar la iniciativa política en manos de sus adversarios. La fuerza decisiva en la política europea durante el decenio siguiente y posteriormente sería la democracia cristiana alemana y su líder, Angela Merkel.

Merkel se ha convertido en la líder del centro político en Europa, que oscila entre las posturas conservadoras en materia de política económica y financiera, y la modernización cultural.16 Cuando irrumpió en la escena política, su perfil era más duro. En las elecciones de 2005 que la llevaron al poder, Merkel se presentó con un programa marcadamente favorable al mercado. Era impopular y posteriormente suavizó su postura. Sin embargo, no cabe duda de que el programa de 2005 reflejaba la visión personal de la canciller. Se puede resumir en tres cifras: 7, 25 y 50. Como le gusta señalar, Europa tiene el 7 % de la población mundial y el 25 % del PIB mundial, pero es responsable del 50 % del gasto social mundial.17 Esto, a su entender, no es sostenible. El crecimiento de Alemania es constante, pero lento en el mejor de los casos. La población de Alemania, junto con la de gran parte de Europa, está envejeciendo, lo que genera gasto público. La consolidación fiscal ha sido una constante en los gobiernos de Merkel. Como anunció en su primer discurso en Davos en enero de 2006: «Para comprender la economía social de mercado como una nueva economía social de mercado en el siglo XXI debemos empezar por reordenar las prioridades de la política hacia una percepción de la política con miras al futuro, a las generaciones futuras. Para nosotros, en Alemania, eso significa ante todo aclarar nuestra situación financiera, nuestros presupuestos. Tenemos un problema demográfico. Sabemos que tenemos pocos jóvenes y, sin embargo, vivimos a expensas del futuro acumulando deudas. Eso significa que robamos a las generaciones futuras su espacio para la inversión y el desarrollo, y eso es inmoral».18

Huelga decir que esto era música para los oídos de los grupos de presión empresariales interesados en ver los impuestos y el gasto público bajo control. Pero el primer gobierno de Angela Merkel fue una gran coalición con el derrotado SPD.19 La consolidación fiscal, como el Hartz IV, exigía un consenso en el centro de la política alemana. El Ministerio de Finanzas fue ocupado por Peer Steinbrück, un acólito de Helmut Schmidt, el legendario canciller del SPD en los años setenta y ochenta.20 Steinbrück estaba firmemente comprometido con una visión de la política económica centrada en la oferta y antikeynesiana. Para él, el restablecimiento del «margen de maniobra presupuestario» no era simplemente una cuestión de estabilidad financiera. La osificación del presupuesto estatal bajo los efectos del gasto en prestaciones casi automático y el pago de intereses revelaba la existencia de un problema más general que afectaba a los países desarrollados: la crisis de la política democrática y de la participación democrática. ¿Qué opciones podían ofrecer los partidos políticos a los votantes si de un modo u otro el margen de maniobra presupuestario estaba limitado por el «gasto en prestaciones», el pago de la deuda y los tipos impositivos bajos al 1 % de PIB? Naturalmente, se podía elegir el camino de los republicanos de Cheney y simplemente hacer estallar el déficit. Pero si no se estaba dispuesto a correr ese riesgo, se estaba obligado a optar por el centro. En un sistema de representación proporcional como el alemán, esto provocó desafección entre los votantes y la fragmentación del espectro de los partidos políticos, con la otrora dominante CDU y el SPD agrupados en el centro. La gran coalición de Merkel era una muestra del estancamiento. No en vano el término «posdemocracia» se convirtió en una de las palabras de moda en el debate político alemán de principios de los años 2000.21 Paradójicamente, para Steinbrück la disciplina en el presente era una promesa de libertad en el futuro.

Más allá de estas elevadas consideraciones, la estrategia presupuestaria de Alemania también estuvo determinada por cálculos electoralistas más básicos. En los dos decenios transcurridos desde la unificación, Alemania occidental había invertido más de 1 billón de euros en la reconstrucción y en subvenciones regionales para el Este.22 En 2005-2006, cuando la gran coalición de Merkel asumió sus funciones, el estado de ánimo en los Länder occidentales, y en especial en los estados ricos del sur, era de resentimiento. Habían sido reclutados para un enorme acto de solidaridad con el Este y ya habían tenido bastante. La limitación de los déficits era una promesa no muy encubierta a los estados ricos del sur de reequilibrar las prioridades en detrimento de los necesitados y endeudados miembros orientales y septentrionales del Bund. La política alemana ya había formulado desde principios de los años 2000 el problema del control fiscal como un problema de equidad en el seno de una unión de transferencias federal, lo que sería crucial para el futuro de la zona euro. Mucho antes de que estallara la crisis griega, las regiones más prósperas de Alemania occidental ya habían dejado claro que se negaban a asumir la responsabilidad de las deudas de otros, alemanes o no. El argumento de que las deudas «asumidas por el oeste» para pagar el gasto «del este» habían generado una enorme cantidad de pedidos para las empresas de Alemania occidental (en la práctica, exportaciones dentro de Alemania del oeste al este) no se sostenía. Después de 2010, este argumento tampoco resultaba creíble a escala europea. Lo que los votantes y las voces más importantes de la opinión pública alemana querían era sencillo: disciplina para todos. En 2006 se creó una comisión para idear una nueva solución fiscal federal. La idea, que seguía el ejemplo suizo de 2001, consistía en adoptar un «freno al endeudamiento» para bloquear una mayor expansión de la deuda en el Bund, los Länder o los municipios. Lograr un acuerdo político a varios niveles era una tarea lenta, pero Steinbrück y el Ministerio de Finanzas alemán se mostraban optimistas. Cuando el horizonte económico mundial se empezó a oscurecer en 2007-2008, el Ministerio de Finanzas alemán estaba proyectando un superávit presupuestario para 2011.23

Naturalmente, la política nacional y el drama de la reunificación conferían un tono peculiar a los debates alemanes, pero no hay necesidad de construir un nuevo relato sobre las peculiaridades de la historia de Alemania o buscar algún trauma particular alemán para explicar la nueva preocupación de Berlín por la disciplina fiscal. En realidad, existen similitudes notables entre los debates en Alemania y los de los círculos rubinitas en Estados Unidos. La globalización, la competitividad y la sostenibilidad fiscal eran temas fundamentales a ambos lados del Atlántico. Tampoco debería sorprender. El ascenso de China y los problemas de financiación del estado del bienestar moderno eran desafíos comunes. La administración Bush podría haber sido un veneno político en Europa, pero, a finales de los años noventa, los demócratas de Clinton habían sido una inspiración para la coalición rojiverde de Gerhard Schroeder.24 Merkel era una atlantista. Pero, aunque había un programa común, también había puntos débiles comunes. Pese a toda la atención prestada en la zona euro a la necesidad de que el mercado laboral respondiera a las demandas de la competencia mundial, a pesar de todas las peticiones de una disciplina fiscal común, prácticamente no existía un reconocimiento de las fuerzas desestabilizadoras desatadas por las finanzas mundiales. En Europa, como en Estados Unidos, se consideraba que el problema eran los políticos, los trabajadores y los beneficiarios de ayudas sociales, no los bancos ni los mercados financieros.

II

Aunque Europa no tenía ni una política fiscal ni una política del mercado laboral comunes, sí tenía una política monetaria común. Su guardián era el BCE, presidido desde noviembre de 2003 por Jean-Claude Trichet.25 Este era justamente el trato que Mitterrand había esperado: que un francés estuviera a cargo del dinero de Europa. Pero la otra parte del trato era que el ADN operativo del BCE proviniera del Bundesbank. Y Trichet era especialmente idóneo para desempeñar esta doble función. Había sido el presidente, profundamente conservador, del Banco de Francia. La independencia del BCE era su activo más valioso y lo protegía celosamente. La constitución del BCE preveía abundantes salvaguardas. Se impusieron unos requisitos mínimos en materia de transparencia para proteger las deliberaciones del escrutinio público. A fin de impedir que se convirtiera en un vehículo de la política fiscal, se prohibió que monetizara la deuda pública recientemente emitida. A diferencia de la Fed, cuyo mandato era doble, estabilidad de precios y nivel de empleo, el único objetivo del BCE era la estabilidad de precios.

Todo ello hizo que el BCE fuera el menos intervencionista de todos los bancos centrales modernos.26 Sería un error calificarlo de apolítico, ya que, en realidad, tenía un sesgo conservador contra la inflación como doxa incuestionable de Europa. Tampoco sería justo afirmar que las políticas contra la inflación eran la única aspiración del BCE. También deseaba promover Europa como un centro financiero y el euro como moneda de reserva, y eso significaba desarrollar activamente mercados de deuda europeos. Concretamente, significaba importar a Europa el modelo estadounidense del mercado de repos de deuda pública. El que los valores del Estado se pudieran recomprar hacía que fueran mucho más atractivos. Era una lección que Francia había aprendido en los años ochenta. Ante las presiones financieras ejercidas por Alemania, Francia había promovido activamente el mercado de su deuda ofreciendo pactos de recompra como los estadounidenses.27 Cuanto más fácil fuera cambiar deuda francesa por liquidez inmediata, más activamente sería comprada y más receptivo sería el mercado a las necesidades de financiación de Francia. Tras superar la resistencia del Bundesbank, el BCE adoptó el repo como modelo operativo principal. A diferencia de los bancos centrales más tradicionales, como el Banco de Inglaterra o la Fed, el BCE no mantenía grandes cantidades de deuda pública. Gestionaba el sistema financiero europeo mediante repos de un amplio abanico de bonos, que incluían tanto deuda privada como bonos públicos.28 En lugar del BCE, eran los bancos europeos los que compraban la deuda de sus gobiernos. Pero lo hacían en el entendimiento de que si necesitaban dinero, podían realizar un canje de bonos con el BCE mediante la recompra. Las condiciones del repo y el tamaño del recorte de valoración del BCE eran las variables reguladoras básicas del sistema financiero unificado de la zona euro. En este sentido, la lógica del mercado era inherente al funcionamiento del BCE en un grado que no era el caso ni en la Fed ni en el Banco de Inglaterra.

De haber deseado aumentar al máximo la presión sobre el gobierno de Europa para mantener la disciplina fiscal, el BCE podría haber adoptado un sistema discriminatorio de recortes de la valoración de los repos específicos para cada país, imponiendo condiciones más duras a los deudores menos creíbles de la periferia de la zona euro. Los recortes de valoración en el mercado de repos bilaterales en Estados Unidos variaban mucho entre los diferentes tipos de bonos. Un recorte de valoración mayor obligaría a los bancos a retener más capital para respaldar sus tenencias de bonos y reducir sus carteras de esa deuda. En Europa, Grecia había tenido que ofrecer a finales de los años noventa tipos de interés mucho más elevados que Alemania para atraer a prestamistas. Pero en lugar de discriminar, el BCE consideró que una moneda única suponía un tipo único. Recompraría los bonos de todos los Estados europeos en las mismas condiciones.29 Como cabía esperar, esto provocó una drástica convergencia de rendimientos cuando los inversores hicieron subir el precio de las deudas con rendimientos más altos de países como Grecia, Italia, Portugal y España, que a los ojos de BCE, eran ahora equivalentes a los Bunds, los sólidos bonos del Estado alemán. La consecuencia fue un ciclo autorreflexivo en el que el BCE confiaba en los mercados para que impusieran disciplina a los prestatarios públicos mientras los mercados pasaban a asumir que la política del BCE de «un bono único» suponía una garantía europea implícita incluso para los prestatarios más débiles.

Como consecuencia, Grecia y Portugal podían obtener préstamos en mejores condiciones que nunca en su historia y cabía esperar que esto produjera un aumento enorme de nuevos préstamos públicos. Cuando se leen algunos comentarios sobre la crisis de la zona euro, se podría imaginar que fue esto lo que sucedió.30 Sin embargo, pese a los tipos de interés inusitadamente bajos, en realidad no hubo un boom de la deuda pública después de 2001. Unos países contrajeron más préstamos que otros. En general, las normas de Maastricht para limitar los déficits ejercieron un freno eficaz, sobre todo si se tiene en cuenta que la convergencia de los rendimientos era un incentivo para pedir prestado. Pese a la profunda ambigüedad de la estructura institucional, la sensación de calma se mantuvo gracias a que ningún prestatario público importante estaba abusando mucho de la situación. En realidad, cuando el crecimiento económico se aceleró, la relación entre la deuda pública y el PIB en la eurozona se redujo un 7 %.31

Entre los países que no cumplían las normas presupuestarias de la zona euro había un poco de todo. Portugal registró el aumento más rápido de la ratio de deuda pública y sus presupuestos eran muy poco rigurosos. Pero cuando adoptó el euro, su deuda estaba en un nivel bajo. Por desgracia, Lisboa cometió el error de introducir un tipo de cambio no competitivo. El brusco deterioro de la relación deuda/PIB que se produjo a continuación se debió tanto a una desaceleración del crecimiento como al endeudamiento irresponsable.32 Grecia fue el otro réprobo. En los años noventa, para poder optar a la adhesión a la zona euro, Grecia, al igual que Italia, habían conseguido presentar superávits primarios (en sus presupuestos, excluyendo el servicio de la deuda). Incluso con unos gastos de intereses del 11,5 % del PIB, esto había mantenido controlado el déficit. Tras la formación de la zona euro, los costes por intereses y las cargas del servicio de la deuda de Grecia se redujeron en más de la mitad. Podría haber sido una oportunidad para lograr una consolidación fiscal sustancial. En cambio, Atenas permitió que disminuyeran sus ingresos fiscales. Los superávits primarios se evaporaron y el déficit aumentó al 5,5%, el doble del límite de Maastricht. Solo fue soportable porque el crecimiento de los ingresos nominales fue muy rápido.33 Sin embargo, lo que hizo que la situación de Grecia fuera peligrosa no fue el crecimiento de los préstamos después de 2001, sino las deudas acumuladas en los años ochenta y noventa, cuando se había consolidado la democracia griega moderna a costa de un enorme aumento del gasto público y de los préstamos caros.34 En 2000, la deuda de Grecia ya ascendía al 104% del PIB.

Aunque no se reconocía plenamente la magnitud de los problemas de Grecia, era un caso problemático conocido pero poco relevante. Más importante políticamente fue a principios de los años 2000 el incumplimiento de las normas del Pacto de Estabilidad y Crecimiento por parte de Francia y Alemania. Esto erosionó claramente la autoridad de la disciplina presupuestaria. Pero ¿cuáles fueron las consecuencias económicas? En los mercados financieros había una amplia demanda de bonos alemanes y los bonos del Tesoro francés, también conocidos como OAT. Los tipos de interés seguían siendo bajos. Francia mantenía un balance comercial equilibrado. El Gobierno alemán acumuló deuda, pero lo combinó con un gasto en consumo e inversión tan contenido, que generó un superávit por cuenta corriente cada vez mayor. Desde el punto de vista del equilibrio macroeconómico de la zona euro, habría sido mejor que Alemania hubiera incumplido las normas presupuestarias más ampliamente.

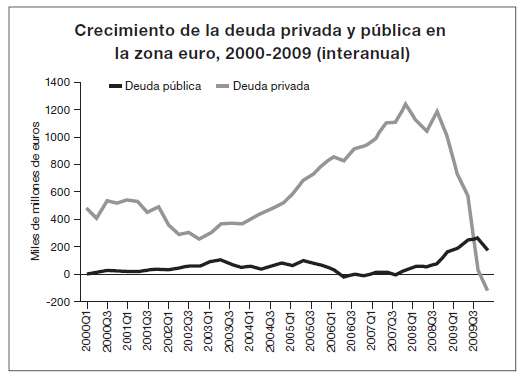

Tal vez vaya en contra de las premisas conservadoras sobre los «déficits democráticos» y los hábitos despilfarradores de políticos irresponsables, pero la formación de la zona euro sin una constitución fiscal blindada no provocó un festival de deuda soberana desenfrenada. El trasfondo de la crisis de la zona euro fue, en realidad, un gigantesco aumento de la deuda, pero no en el sector privado, sino en el público. La zona euro acogió el mismo proceso incontrolado de generación de crédito impulsado por el mercado al que los bancos europeos estaban contribuyendo tan activamente en la economía del Atlántico Norte.

Fuente: Richard Baldwin y Daniel Gros, «The Euro in Crisis: What to Do?», en Completing the Eurozone Rescue: What More Needs to Be Done (2010), pp. 1-24, gráfico 3, http://voxeu. org/sites/default/files/file/zona del euro_Rescue.pdf

III

Como ha señalado el analista económico del Financial Times Martin Sandbu, la «gran desgracia» del euro fue nacer «en la mayor burbuja de crédito privado de todos los tiempos».35 A lo que se podría añadir que no fue solo una cuestión de mala suerte. Conferir a Europa la escala necesaria para hacer frente a las incontroladas fluctuaciones del capital global que se produjeron a principios de los años setenta fue siempre la principal razón de ser de la Unión Monetaria Europea. Pero la expansión mundial del crédito de principios de los años 2000 eclipsó todo lo experimentado hasta la fecha y los bancos europeos se situaron a la vanguardia del boom. Los bancos franceses, alemanes, italianos, del Benelux, españoles, irlandeses y británicos inyectaron crédito en focos de crecimiento rentables. La zona euro les permitió hacerlo sin tener que reparar en fronteras ni en riesgos de cambio. Los préstamos transfronterizos dentro de la zona euro se dispararon, aumentando incluso más rápidamente que la financiación transfronteriza a escala mundial.36 Los banqueros europeos emplearon en la zona euro el mismo conjunto de técnicas bancarias modernas que se estaban utilizando de manera muy rentable en Londres y Nueva York. La titulización había sido un método de financiación hipotecaria en Europa. En especial en Alemania, el modelo de Pfandbrief había sido un clásico desde el siglo XVIII. Pero desde principios de los años 2000, la titulización al estilo estadounidense también se extendió por Europa. En 2007, se titularizaron en Europa préstamos por valor de más de 500.000 millones de dólares. En 2008, el total ascendió a 750.000 millones de dólares en emisiones de bonos de titulización de activos europeos, siendo los bancos de Reino Unido y España especialmente activos.37

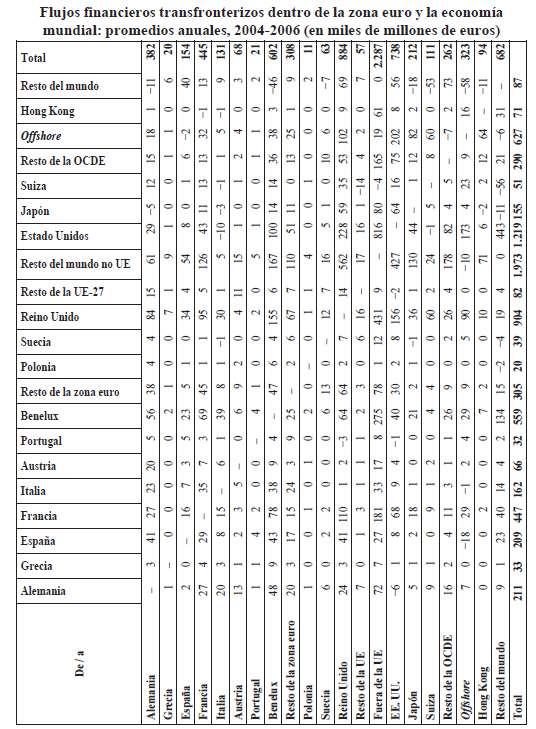

Una vez más, como en el caso de las finanzas internacionales estadounidenses, es fácil engañarse sobre la dirección de estos flujos intraeuropeos. Tenemos en la cabeza un mapa claro de la jerarquía económica europea. Sabemos cuál fue el destino de los créditos: Grecia, España, Irlanda. Sabemos que Alemania fue el principal país «excedentario» y «acreedor». ¿Significa eso que Alemania financió el auge crediticio? Es indudable que tenía el mayor superávit comercial y, por tanto, era el mayor exportador neto de capitales. Pero en lo que respecta a los flujos financieros generales dentro de Europa, ese simple mapa mental es tan engañoso como lo es centrarse exclusivamente en las relaciones financieras sino-estadounidenses a escala mundial.

Gracias al trabajo de los economistas de la Comisión Europea podemos trazar un mapa del flujo de fondos dentro de Europa como parte de la circulación más amplia de fondos en la economía mundial. En el cuadrante inferior derecho de la siguiente tabla vemos el esbozo de la economía mundial que hemos trazado en los capítulos anteriores. Pero si nos centramos en los flujos intraeuropeos, es evidente que Alemania, pese a su capacidad exportadora, no dominaba el sistema financiero europeo. Alemania era el mayor prestamista neto. Su posición era similar a la de China en relación con la economía estadounidense. Sin embargo, los flujos financieros en Europa no se correspondían con el comercio más de lo que lo hacían con la economía mundial. Alemania era el campeón de las exportaciones de automóviles y de maquinaria, pero, en la banca y las finanzas, los líderes eran otros. Reino Unido, Francia, el Benelux e Irlanda (esta última oculta en la categoría «Resto de la zona euro») eran los centros clave para los flujos financieros. La City de Londres, sede de bancos de todo el mundo, incluidos todos los grandes bancos alemanes, destaca por ser el principal socio financiero de todos los miembros de la zona euro, pese a no pertenecer a la unión monetaria. Francia y el Benelux eran especialmente importantes porque funcionaban como canales por los que fluían fondos a la zona euro desde el exterior. Las entidades de crédito estadounidenses y de otros países del resto del mundo preferían hacer negocios con conocidos homólogos franceses, holandeses y belgas, que después canalizaban los fondos a la periferia de Europa. Francia era un importante centro financiero, no porque tuviera un enorme superávit comercial, sino porque contaba con bancos grandes y ambiciosos que estaban dispuestos a pedir prestado para prestar: salieron 445.000 millones de euros de Francia y entraron 447.000 millones, dejando un desequilibrio neto de solo 2.000 millones de euros. Al mismo tiempo, salieron 602.000 millones de euros de los centros bancarios del Benelux y entraron 559.000 millones. El superávit comercial de Holanda cubría la diferencia.

Nota: Flujos brutos estimados (adquisiciones de activos netos) de las inversiones directas, de cartera y «otras» (excluidos los derivados financieros).

Fuente: A. Hobza y S. Zeugner, «The “Imbalanced Balance” and Its Unravelling: Current Accounts and Bilateral Financial Flows in the Euro Area», European Commission Economic Papers 520 (2014), tabla A. 2.

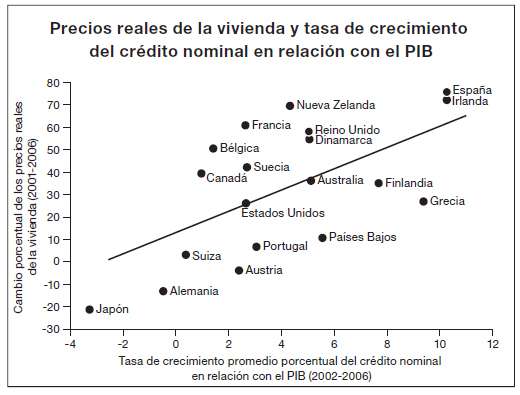

El flujo de fondos en Europa, al igual que en la economía mundial, no estuvo impulsado por el flujo comercial, sino por la lógica empresarial de los banqueros, que buscaban la financiación más barata y el mejor rendimiento. La espiral ascendente de los precios de los activos y los balances que provocó el boom estadounidense fue aún más pronunciada en Europa. Entre 2001 y 2006, Grecia, Finlandia, Suecia, Bélgica, Dinamarca, Reino Unido, Francia, Irlanda y España experimentaron auges del sector inmobiliario más fuertes que los que reactivaron a Estados Unidos. En Irlanda y España, la combinación de crecimiento del crédito e inflación de la vivienda fue realmente explosiva.

Fueron estos auges alimentados por el crédito los que provocaron los desequilibrios comerciales y presupuestarios en la zona euro, y no a la inversa. La masiva afluencia de crédito de todo el mundo a un punto caliente como España infló la actividad económica en el país. Esto generó sustanciosos ingresos fiscales para Madrid, que se jactó con orgullo de un superávit presupuestario. También generó pedidos de exportaciones para Alemania. La demanda externa dio un impulso a la languideciente economía alemana, aumentando los ingresos y los beneficios.38 Sin embargo, los hogares y las empresas de Alemania no querían gastar los ingresos adicionales en el país, ni en consumo ni en inversión. El Gobierno alemán pidió prestado, pero no lo suficiente para absorber la diferencia. El excedente de liquidez del norte ayudó a financiar, a través de los mercados interbancarios, iniciativas empresariales en Europa. No sorprende que una parte acabara en España. Al final del día, las cuentas cuadraban. Los ahorros de Alemania parecen la contrapartida del déficit comercial de España, pero no es lo mismo identidad contable que relación causal. No fue el exceso de ahorro de Alemania, ni sus exportaciones, lo que produjo el boom en España. Fue el auge desigual impulsado por el crédito el que generó los desequilibrios de la demanda, los flujos comerciales y los desequilibrios en los ahorros. El sistema bancario europeo ofrecía una intermediación flexible. Si la economía doméstica de Alemania hubiera sido más fuerte, su demanda de importaciones habría sido mayor y los desequilibrios comerciales dentro de la zona euro podrían haber sido menores. Una parte algo mayor de la economía española se podría haber orientado hacia la fabricación de productos para exportar a Alemania en lugar de abastecer el auge interno. Sin embargo, no hay ninguna razón para creer que un flujo menor de ahorro neto de una Alemania con un crecimiento más rápido hubiera contribuido a frenar el auge impulsado por el crédito en Irlanda o España. En las finanzas modernas, el crédito no es una suma fija limitada por los «fundamentos» de la «economía real». Es una cantidad elástica, que durante un alza de los precios de los activos fácilmente se puede autoexpandir a escala transnacional.

Fuente: Prakash Kannan, Pau Rabanal y Alasdair M. Scott, «Macroeconomic Patterns and Monetary Policy in the Run-up to Asset Price Busts», documentos de trabajo del FMI (noviembre de 2009), gráfico 2.

¿Dónde encaja aquí Grecia, el país que se convertiría en el epicentro de la crisis de la zona euro? Está presente, pero muy poco. Del flujo anual de financiación transfronteriza dentro de la zona euro entre 2004 y 2006, que como promedio ascendía a aproximadamente 1,8 billones de euros, Grecia percibió 33.000 millones de euros. Esa cifra es menos del 2%, proporcional al peso de Grecia en el PIB de la zona euro. De ese flujo de fondos, una proporción mayor que en el caso de Irlanda y España fue a parar al estado griego. Pero Grecia también experimentó un boom inmobiliario similar al de Estados Unidos. La señal de alarma en Grecia no fue la afluencia anual de capitales después de 2001, sino el hecho de que los nuevos préstamos se sumaban a la enorme deuda ya acumulada en decenios anteriores. Qué ocurriría si el flujo de fondos se interrumpía abruptamente era una cuestión preocupante, pero, a tenor del pequeño tamaño de Grecia, apenas acaparaba titulares.

Posteriormente se diría que el BCE debería haber hecho más para desalentar la expansión en Irlanda y España. E indudablemente es cierto que esto resultó más difícil debido a que fijó un único tipo de interés para toda la zona euro. En realidad, al fijar unos tipos bajos, el BCE dio más prioridad a la necesidad de estimular la economía alemana que a la contención del auge en la periferia. Fue una decisión razonable. La economía alemana es mucho más grande. Además, en vista de las atractivas tasas de rentabilidad en los puntos calientes de la economía europea, es ilusorio imaginar que el BCE pudiera haber frenado el boom con una subida de los tipos. Si son ciertas las estadísticas empresariales de la UE, las inversiones en el sector turístico e inmobiliario en España ofrecían unas tasas de rentabilidad del 30% o más. No es de extrañar que atrajera tantas inversiones.39 En un mundo con las finanzas globalizadas, el BCE no podía limitar los flujos de capital a este tipo de puntos calientes igual que la Fed no podía cortar la entrada de capitales en Estados Unidos. Los bancos de Irlanda fueron un ejemplo ilustrativo. Obtenían su financiación mayorista en la City de Londres, fuera de las competencias inmediatas del BCE.40

Para haber frenado los auges habría sido necesario no un pequeño ajuste de los tipos de interés del BCE, sino una movilización a gran escala en materia de política económica por parte de los gobiernos de los países en expansión. Podría haber incluido el endurecimiento de las normas para la concesión de préstamos, la desaceleración del crecimiento en el sistema bancario e incluso una política fiscal más restrictiva. En realidad, en el caso de España, los grandes bancos internacionalizados estuvieron muy controlados. Los inversores extranjeros esperaban unos elevados estándares de gobernanza. Y superaron bien la crisis.41 Sin embargo, no se puede decir lo mismo de las entidades hipotecarias locales, las cajas, que concentraban el 50% del mercado del crédito.42 Estaban estrechamente relacionadas con la política local y muy implicadas en el boom inmobiliario. Entre 2002 y 2009, su negocio se multiplicó por 2,5, lo que dio como resultado un balance combinado de 483.000 millones de euros o el 40% del PIB español.43 Los esfuerzos para restringir sus préstamos eran vistos como un intento centralizador de Madrid. Y ¿por qué debían los políticos de España adoptar una medida tan impopular? Uno de los efectos secundarios de una burbuja es que hace que los balances parezcan buenos. Las reformas duras parecen innecesarias y punitivas.44 Los españoles estaban disfrutando de un ansiado regreso al centro de atención. Empresas como Telefónica, Ferrovial y el Banco Santander se estaban perfilando como compañías globales. El gigante de la moda Zara convirtió a su propietario, Amancio Ortega, en la persona más rica de Europa. El presidente del gobierno José Luis Rodríguez Zapatero presionó para que España fuera invitada a sentarse a la mesa de un G8 ampliado. Con unos servicios sociales eficientes y unos ingresos fiscales elevados, el presupuesto público de España estaba mucho mejor que los de Francia o Alemania. ¿Por qué poner freno a una aceleración del crecimiento del sector privado que parecía tan saludable?

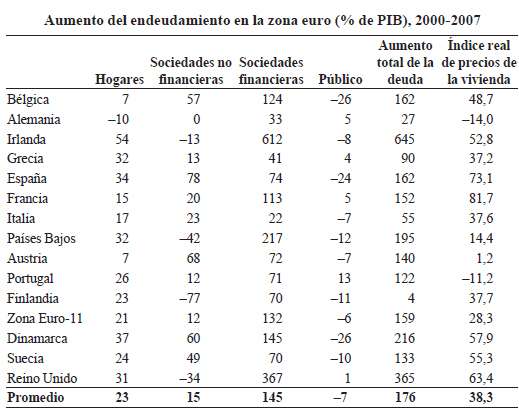

Fuente: Calculado a partir de datos de Eurostat y la OECD (para el índice real de precios de la vivienda) en S. T. H. Storm y C. W. M. Naastepad, «Myths, Mix-ups and Mishandlings: What Caused the Eurozone Crisis?», conferencia anual de Instituto para el Nuevo Pensamiento Económico, «Liberté, Égalité, Fragilité», París, Francia, abril de 2015, https://www.inetecono mics.org/uploads/papers/The-zona del euro-Crisis.pdf

En la reducida élite política de Irlanda reinaba una euforia similar. Los políticos, mimados por las inversiones de la UE e incestuosamente relacionados con banqueros y constructores, presumían del atractivo mundial del Centro Internacional de Servicios Financieros de Dublín. El régimen fiscal irlandés permitió a las empresas extranjeras hacer que centenares de miles de millones de dólares en beneficios escaparan a las autoridades fiscales de Estados Unidos y el resto de Europa. Pese a ser miembros de la zona euro y beneficiarse enormemente de las subvenciones de Bruselas, a los irlandeses les gustaba considerarse un «puesto avanzado de los valores del libre mercado estadounidenses (o anglo-estadounidenses) en el extremo más alejado de un continente en el que diversos tipos de socialdemocracia seguían siendo la norma política».45 En las elecciones presidenciales de 2008 en Estados Unidos, el mundo fue testigo de un incongruente espectáculo cuando Phil Gramm, el máximo defensor de la desregulación en el Congreso en los años noventa y asesor económico del candidato republicano John McCain, promocionó a Irlanda como el ideal de una economía con baja tributación. El desacreditado ex primer ministro Bertie Ahern recorrió el mundo vendiendo al público los beneficios de la «globalización económica extrema, los bajos impuestos a las personas físicas y las empresas, un gobierno “propicio para los negocios” y escasa regulación».

IV

La creación de una unión monetaria entraña muchos riesgos y sin duda habría tenido sentido que Europa hubiera añadido una unión fiscal. Pero el principal problema de Europa no era la falta de unas normas contra incendios fiscales, sino la inexistencia de un cuerpo de bomberos financiero.46 La limitación más importante en la construcción de la UE no era tanto la unión fiscal, sino una unión capaz de gestionar coordinadamente una crisis bancaria. Para lidiar con un capitalismo financiero muy integrado es necesario que el estado sea disciplinado, tenga capacidad para actuar y esté dispuesto a hacerlo. Para hacer frente a una crisis bancaria de la magnitud de la que se estaba gestando en Europa se necesitaba una Unión Europea con competencias y capacidades.

Solo resulta evidente lo necesaria que era esta estructura cuando agrupamos las actividades locales y globales de los bancos europeos para obtener una visión completa de su exagerado crecimiento. Los bancos estadounidenses eran muy grandes e importantes para las finanzas mundiales, pero era en Europa donde la financiación bancaria se había incrementado de un modo más desproporcionado.47 Los bancos europeos siempre habían sido grandes. A diferencia de lo que ocurría en Estados Unidos, donde los mercados de valores y bonos eran las principales fuentes de financiación empresarial, las economías de Europa habían recurrido durante mucho tiempo al canal bancario. Pero al extenderse por toda la UE y alimentarse del circuito financiero con Estados Unidos, los bancos europeos habían adquirido un tamaño gigantesco. En 2007, los tres mayores bancos del mundo por activos eran todos europeos: RBS, Deutsche Bank y BNP. Juntos, sus balances suponían el 17 % de PIB mundial. El balance de cada uno de ellos se acercaba al PIB de su país de origen (Gran Bretaña, Alemania y Francia), las tres mayores economías de la UE.48 En la pequeña Irlanda, la situación era mucho más extrema. Los pasivos de sus bancos representaban el 700 % del PIB. Francia y los Países Bajos rivalizaban entre sí, con pasivos que equivalían al 400 % del PIB. Los bancos de Alemania y España tenían pasivos que ascendían al 300 % del PIB. Según estos parámetros, en todos los miembros de la zona euro «el exceso de bancos» era al menos tres veces superior al de Estados Unidos. Además, los bancos europeos dependían mucho más de la financiación «mayorista», más volátil y basada en el mercado, que sus equivalentes estadounidenses.

En vista del tamaño de los balances y de la complejidad de los negocios bancarios europeos, era previsible que solo las medidas colectivas fueran suficientes para superar una crisis que se podía extender por toda la eurozona. El llamamiento en favor de una acción unitaria para contener, disciplinar y asegurar un sector concreto de la actividad empresarial no desentonaba con la historia de Europa. De hecho, en el origen de la integración estuvo la comprensión de que las industrias del carbón y del acero de Europa eran fuentes de conflicto e inestabilidad. De esa lógica había surgido la Comunidad Europea del Carbón y del Acero como un primer paso hacia el «rescate europeo del Estado nación».49 Asimismo, en los años sesenta se había ideado la Política Agrícola Común para contener los costes indirectos de las políticas nacionales de apoyo al sector agrario. Esta visión sectorial de la UE no pasó de moda hasta los años ochenta, cuando fue desplazada por la engañosa simplicidad del mercado único. Esta era la verdadera deficiencia de la zona euro. Era una unión monetaria que unificaba los mercados financieros, pero no se dotaba de ninguna de las instituciones de gobierno necesarias para una unión bancaria. Si existía una razón urgente por la que Europa necesitaba realmente una unión fiscal era para proporcionar apoyo financiero necesario para un gigantesco fondo de garantía de depósitos y de rescate.