Crash

II. La crisis mundial » Capítulo 8. «Lo más importante»: garantizar la liquidez mundial

Página 22 de 61

Capítulo 8

«LO MÁS IMPORTANTE»:

GARANTIZAR LA LIQUIDEZ MUNDIAL

Visto en retrospectiva, puede parecer que las decisiones tomadas en las primeras semanas de octubre de 2008 fueron las que determinaron el futuro rumbo de los acontecimientos. Estados Unidos optó de manera coordinada por recapitalizar sus bancos. En Europa, las propuestas para adoptar un enfoque común fueron vetadas por Berlín. A partir de ahí la crisis evolucionó como una serie de luchas nacionales que después de 2010 volvieron a entrelazarse para formar la crisis de la zona euro. Al final, Europa no podía eludir adoptar una solución común, pero tendrían que transcurrir años de incertidumbre y dificultades económicas antes de que se llegara a ese punto. Como revelaría la crisis de la zona euro, el enfoque nacional en el que insistía Berlín era básicamente inapropiado para este propósito. Sin embargo, al centrar la atención en la dimensión europea de la interdependencia, esta opinión resta importancia al asunto. Los bancos y los prestatarios de Europa eran interdependientes. Sin embargo, en el otoño de 2008, era más fundamental y mucho más apremiante su dependencia de Estados Unidos. El cierre de los mercados interbancarios y de financiación mayorista generó presiones enormes en los mercados de financiación en dólares de todo el mundo y fue en Europa donde la presión fue más intensa. Se trataba de una escasez que ni siquiera los Estados europeos más fuertes podían afrontar. Que no derivara en una espectacular crisis transatlántica no se decidió en Europa, sino en Estados Unidos, donde la Fed, actuando en interés propio del sistema financiero estadounidense, reconoció la irresistible fuerza de la interconexión financiera y obró en consecuencia. En un momento en el que Paulson y el Tesoro tenían dificultades en el Congreso para movilizar el respaldo político a un mecanismo de apoyo al sistema financiero estadounidense, la Fed, sin realizar ninguna consulta pública, se convirtió en el prestamista de última instancia del mundo. Cuando paró la música en los mercados monetarios privados, la Fed se hizo cargo y proporcionó una inyección de liquidez temporal que, en total, ascendió a billones de dólares y se adaptó a las necesidades de bancos de Estados Unidos, Europa y Asia. No tenía precedentes históricos, su escala fue espectacular y fue prácticamente desconocida. Transformó la que imaginamos que es la relación entre los sistemas financieros y las divisas nacionales.

I

La congelación de la financiación mayorista ya había afectado a los bancos europeos en agosto de 2007, por lo que no fue una coincidencia que fuera el BCE el que tomara la iniciativa el 9 de agosto inyectando 95.000 millones de euros en liquidez a los mercados interbancarios en un día.1 Trichet no era la clase de banquero central que adoptaría una medida tan drástica sin que hubiera una causa justificada.2 En el otoño de 2008, tanto el BCE como el Banco de Inglaterra estaban inyectando liquidez a gran escala. No hubo votaciones parlamentarias ni inversiones de capital a largo plazo extraordinarias. No se trataba de rescates, sino de operaciones del mercado monetario, del tipo que los bancos centrales realizan habitualmente para endurecer y suavizar las condiciones financieras, pero ahora a una escala sin precedentes. Mientras prestaban efectivo o equivalentes de efectivo con garantías, buenas y malas, los balances de todos los grandes bancos centrales se empezaron a ampliar. Al menos potencialmente, se podía hacer sin límites en una economía nacional cerrada o en una gran zona monetaria, como la del euro o del dólar. Pero lo que este tipo de operaciones no podía hacer aparecer era liquidez en divisas. El Banco de Inglaterra aportó libras esterlinas; el BCE, euros. Esta restricción de la moneda nacional limitaba de manera crucial la capacidad de las operaciones de los bancos centrales, especialmente en 2008, ya que lo que los bancos europeos necesitaban desesperadamente eran dólares. La Fed lo aprovechó e intervino con un programa de provisión de liquidez que igualaba el alcance global del sistema bancario offshore en dólares.

Si se parte de la visión convencional basada en el comercio de la economía internacional, no resulta fácil comprender cómo una escasez de dólares podía ser tan amenazadora para Europa. En septiembre de 2008, la zona euro en su conjunto mantenía un superávit comercial con Estados Unidos. Alemania, en particular, era un líder en exportaciones. Si los bancos europeos necesitaban dólares, podían comprarlos o pedirlos prestados a exportadores mundiales como Audi, VW y Mercedes-Benz. Sin embargo, es aquí donde esta disparidad entre la visión de la economía basada en el comercio y la financiación mundial se manifiesta más claramente. En 2007, los exportadores alemanes tuvieron un superávit comercial con Estados Unidos de aproximadamente 5.000 millones de dólares mensuales. Según los cálculos de los economistas del Banco de Pagos Internacionales, lo que los bancos europeos necesitaban no eran 5.000 millones de dólares ni tampoco 10.000 millones. Antes de la crisis, habían financiado sus operaciones en dólares con 1 billón de dólares aproximadamente procedentes del mercado monetario estadounidense. Además, habían pedido prestados 432.000 millones en el mercado interbancario, 315.000 millones en los mercados de swaps de divisas y 386.000 millones en financiación a corto plazo a aquellas autoridades monetarias que estaban gestionando fondos comunes en dólares. En total ascendía a más de 2 billones de dólares.3 La cifra exacta dependía de qué cantidad del gigantesco balance bancario de Europa necesitara ser refinanciada y con qué vencimientos.

Lo que la crisis de 2008 reveló fue un peligroso desequilibrio en el modelo de negocio de los bancos europeos. Cuando se cerraron los mercados monetarios estadounidenses, todos los bancos europeos trataron de conseguir financiación en dólares. Intentaron pedirse prestado entre sí, lo que provocó un fuerte aumento de los costes de financiación a corto plazo medidos según el llamado diferencial Libor-OIS.4 Al mismo tiempo, el mercado de swaps de divisas se estaba saturando peligrosamente a medida que los europeos pujaban por créditos en dólares y cada vez eran menos las contrapartes dispuestas a aceptar la otra parte de la operación. El margen del cross-currency basis swap, que mide el diferencial de tipos de interés que los bancos europeos estaban dispuestos a pagar por la transferencia de fondos en euros o libras esterlinas a dólares, pasó a ser muy negativo, lo que indicaba que era extremadamente difícil acceder directamente a la financiación en dólares. Cuando los mercados funcionan con normalidad, esta prima debe aproximarse a cero. En septiembre de 2008, superaba los 200 puntos básicos. Cuando el FOMC se reunió el 16 de septiembre, al día siguiente de la bancarrota de Lehman y con AIG al borde de la quiebra, el primer asunto que se trató fueron los problemas de financiación no de los bancos estadounidenses, sino de los europeos. Como señaló Bill Dudley, de la Fed de Nueva York: «Lo más importante, donde probablemente se ha producido el estrés más grave en los mercados, es en la liquidez en dólares de los bancos extranjeros».5

Fuente: Michael J. Fleming y Nicholas J. Klagge, «The Federal Reserve’s Foreign Exchange Swap Lines», Current Issues in Economics and Finance, 16, n.º 4 (2010), p. 1.

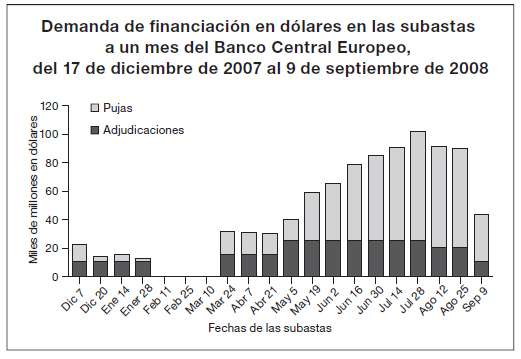

¿Dónde se podía obtener más financiación en dólares? Se podría pensar en los bancos centrales como una posible fuente de divisas, pero las reservas de dólares de los bancos centrales europeos, por sí solas, distaban mucho de ser suficientes para cubrir las necesidades de financiación de los bancos.6 Cuando la crisis se agravó en el otoño de 2008 y la City de Londres se convulsionó, el Banco de Inglaterra solo disponía de 10.000 millones de dólares.7 Durante julio, en las subastas de dólares realizadas periódicamente por el BCE, las pujas fueron cuatro veces superiores a las sumas adjudicadas. No es de extrañar que cuando la crisis se agravó, el valor del dólar subiera en lugar de caer, como habían pronosticado los modelos macroeconómicos normalizados.

Los países más pequeños que se encontraban en esta clase de apuros recurrían al FMI. En el otoño de 2008, el FMI, en estrecho contacto con el Tesoro estadounidense y la Fed, estaban intentando idear un nuevo tipo de mecanismo de liquidez a corto plazo para prestar ayuda a países sometidos a una fuerte presión de financiación que no requirieran un programa de ajuste completo del FMI.8 Pero para el BCE o el Banco de Inglaterra, haber recurrido al FMI en 2008 habría sido un desastre de proporciones históricas. En cualquier caso, el FMI seguía estando supeditado a la lógica básica del momento en el que nació en 1944 y sus proporciones eran acordes. El FMI financiaba déficits comerciales y gestionaba crisis de la deuda pública. No se ocupaba de cubrir los gigantescos déficits de financiación del sector privado. Sus programas se cifraban en decenas de miles de millones de dólares. No estaba concebido para una época en la que operaciones bancarias transnacionales ascendían a billones de dólares.

En el otoño de 2008, ya no se podía ignorar la cruda realidad. Como le dijo Tim Geithner, de la Fed de Nueva York, al FOMC, los europeos «tenían un sistema bancario al que se permitió volverse muy, muy grande en relación con su PIB, con enormes desequilibrios monetarios y sin planes para cubrir las necesidades de liquidez de sus bancos en dólares en caso de tener que hacer frente a una tormenta como esta».9 Como señaló Bernanke con un típico eufemismo, las necesidades de financiación en dólares del sistema bancario europeo eran «un aspecto novedoso de la situación actual».10 Se trataba de un aspecto novedoso con repercusiones potencialmente dramáticas para Estados Unidos. Si la Fed no actuaba, lo que se avecinaba era una avalancha transatlántica, con los europeos reduciendo sus préstamos en Estados Unidos y vendiendo sus carteras en dólares en una peligrosa venta forzosa. Para mantener esas carteras de activos denominados en dólares, la Fed empezó a inyectar desde finales de 2007 una cantidad de liquidez en dólares sin precedentes no solo al sistema bancario estadounidense, sino al mundial y sobre todo a Europa. En 2008, ese flujo de dólares adquirió tales proporciones, que hizo que cualquier intento de escribir una historia diferente de las crisis estadounidense y europea resultara anacrónico y profundamente engañoso.11

II

La Fed bautizó a sus mecanismos de liquidez con toda una serie de acrónimos engañosos: entre los iniciados se conocía globalmente a estos programas como los «hobbits». Pero cuando se desglosaban por funciones, se correspondían directamente con cada uno de los elementos fundamentales del sistema bancario paralelo: el mercado de pagarés de empresa titulizados, los repos, el mercado de bonos de titulización hipotecaria, los swaps de divisas. Como observaron los economistas de la Fed, ya no se trataba de una política monetaria convencional donde la Fed manipulaba los tipos de interés para influir en el comportamiento del mercado. En su lugar, «la expansión del balance de la Reserva Federal» fue una «sustitución de emergencia de la capacidad perdida del balance del sector privado por el sector público».12 La Fed se estaba introduciendo en los mecanismos del modelo bancario basado en el mercado. La relación entre el Estado, representado por el banco central, y los mercados financieros quedó al descubierto. La Fed no era únicamente una rama del gobierno. Era el banco de los banqueros y cuando la crisis se agravó, el mercado monetario se reorganizó en consecuencia, adoptando la forma de radios cuyo centro era la Fed.

La escala de las medidas de liquidez de la Fed fue tan grande y tan diversa, que plantea problemas de contabilidad. ¿Cómo se han de medir los enormes programas de la Fed? ¿Como el total en el punto de máxima exposición? ¿Como una tasa de flujo a lo largo de un período determinado durante la crisis? ¿O bastaría con recopilar la suma total de todos los préstamos desde el principio hasta el final de la crisis? La primera medida tenderá a minimizar la imagen de intervención. La última arrojará la cifra más alta. Cada medida tiene sus usos.13 Gracias a las actas de la Fed, obtenidas gracias a una acción judicial, podemos recopilar las tres cifras.14

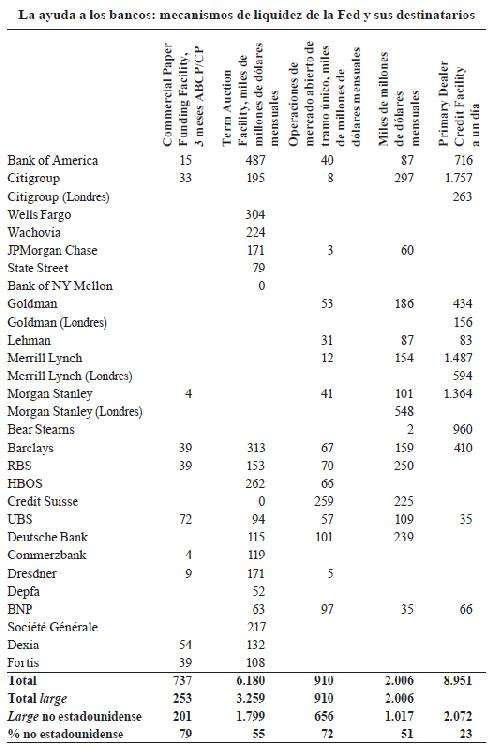

Los bancos en dificultades normalmente accedían a la ayuda del banco central a través del mecanismo de redescuento. El banco central compraba y vendía valores a cambio de efectivo. Al ser un clásico indicador de estrés, normalmente estaba reservado para los bancos que necesitaban liquidez de emergencia. En el listado de los principales clientes del redescuento figuraban en 2008 todas las víctimas estadounidenses más destacadas de la crisis: AIG, Lehman, Countrywide, Merrill Lynch, Citigroup. En todo caso, el estigma de utilizar el mecanismo de redescuento era menos grave para los bancos no estadounidenses. Además de las entidades con problemas estadounidenses, en las cuentas de la Fed también ocupaban un lugar destacado dos de los casos perdidos europeos: el banco franco-belga Dexia y la infortunada rama irlandesa de Hypo Real Estate, Depfa.15

Cuando el mercado de ABCP cerró en el otoño de 2007, la Fed comprendió que necesitaba añadir nuevos mecanismos. El primero fue el Term Auction Facility (TAF), que facilitaba a los bancos el acceso a los fondos a corto plazo que ya no podían conseguir en los mercados de ABCP. Evitar el estigma era fundamental. Se aceptaba una amplia gama de activos de garantía, incluidos ABS y CDO, y cuantos más bancos participaban, más popular se volvía el TAF. Entre diciembre de 2007 y marzo de 2010, el TAF se amplió a una escala gigantesca. El saldo máximo pendiente ascendió en la primavera de 2009 a casi 500.000 millones de dólares. Si se convierten los préstamos de duración variable del TAF a una base común de veintiocho días, la suma total prestada alcanzó la enorme cifra de 6,18 billones de dólares en préstamos a veintiocho días. Centenares de bancos estadounidenses más pequeños se aprovecharon del TAF, pero los mayores beneficiados fueron los gigantescos bancos estadounidenses y europeos, con Bank of America, Barclays, Wells Fargo y el Banco de Escocia encabezando la lista. Entre los grandes prestatarios, la participación extranjera superaba el 50 %.16

Tras la crisis de Bear Stearns, no solo cerraron los mercados de ABCP, también lo hicieron los de repos garantizados. En el verano de 2008, la Fed llenó el vacío constituyéndose en un intermediario de repos de último recurso, ofreciendo repos a veintiocho días a cambio de garantías de primera clase (operaciones de mercado abierto de tramo único o ST OMO, por sus siglas en inglés). En diciembre de 2008, prestó un total de 855.000 millones de dólares, de los que más del 70 % fue a parar a bancos extranjeros. Cinco bancos europeos dominaban todo el programa. Un único banco, el gigante suizo Credit Suisse, fue el beneficiario del 30 % de la liquidez inyectada por la Fed.

Como la garantía preferida por los mercados de repos tripartitos eran los títulos del Tesoro, en la primavera de 2008 la Fed estableció otro programa, el Term Securities Lending Facility, mediante el que prestaba títulos del Tesoro estadounidense con calificación elevada a veintiocho días a cambio de diversos bonos de titulización hipotecaria, incluidos los de etiqueta privada. En total, se inyectaron en el sistema a través de este mecanismo 2 billones de dólares en garantías superiores y el programa alcanzó su punto álgido tras la caída de Lehman en septiembre y octubre de 2008. El 51 % de las garantías ofrecidas por el Term Securities Lending Facility se prestó a bancos no estadounidenses; solo RBS, Deutsche y Credit Suisse recibieron más de 800.000 millones de dólares.

El mayor mecanismo de respaldo al mercado de repos que puso en marcha la Fed durante la crisis fue el Primary Dealer Credit Facility (PDCF).17 Fue introducido después de la retirada masiva de fondos en Bear Stearns en virtud de los poderes de emergencia previstos por la cláusula 13(3) de la Fed. El PDCF ofrecía a los principales operadores del mercado de repos un acceso discreto e ilimitado a la liquidez a un día de la FED a cambio de una gran variedad de garantías. No sorprende que los operadores se aprovecharan. El total de los préstamos a través del PDCF ascendió a 8,951 billones de dólares. Era una suma enorme, pero los préstamos eran a un día y se han de considerar en relación con el depósito diario de garantías en los mercados de repos, que alcanzó un máximo de 4.500 millones de dólares en marzo 2008. La cantidad máxima en circulación fue de 146.570 millones de dólares el 26 de septiembre de 2008. El PDCF tuvo la peculiaridad de ser el único gran programa de liquidez de la Fed que ayudó mayoritariamente a bancos estadounidenses. Merrill Lynch, Citigroup, Morgan Stanley y Bank of America fueron los usuarios principales. Sin embargo, las apariencias eran hasta cierto punto engañosas, ya que la Fed permitió a las filiales con sede en Londres de Goldman Sachs, Morgan Stanley, Merrill Lynch y Citigroup beneficiarse del programa. De este modo, la Fed respaldó a distancia al mercado de repos de la City londinense.

Cuando la crisis en los fondos del mercado monetario acabó con la última ayuda que quedaba para el mercado de pagarés de empresa, la Fed tomó la decisión sin precedentes de respaldar no solo a los bancos y los fondos de inversión, sino de entrar directamente en el negocio de los préstamos. Creó su propio SPV, el Commercial Paper Funding Facility, para comprar pagarés de empresa a corto plazo de máxima calidad. En total inyectó 737.000 millones de dólares a través de este mecanismo, con un máximo en circulación de 348.000 millones en enero de 2009. El principal usuario de este mecanismo fue el gigante suizo en problemas UBS, que captó el 10 % de los fondos de la Fed. Otro 7,3 % fue a parar a Dexia, y un 5 % a Fortis y otro a RBS. Algunos de los bancos europeos sometidos a mayor estrés recibieron el 27 % de todo el programa. En total, la participación europea no pudo ser inferior al 40 %.

Además del mercado hipotecario, también se había congelado el mercado más amplio de los bonos de titulización de activos. Para reactivar el crédito, el 25 de noviembre de 2008, la Fed introdujo el Term Asset-Backed Securities Loan Facility, que se convertiría en el vehículo para un paquete más heterogéneo de préstamos patrocinados por la Fed y el Tesoro. Ofrecía a un selecto grupo de prestatarios préstamos quinquenales sin posibilidad de recurso, garantizados mediante la compra de titulizaciones de crédito al consumo con alta calificación, como préstamos para la compra de vehículos, préstamos estudiantiles, tarjetas de crédito y créditos a pequeñas empresas para equipamiento y edificación. Nunca fue el mayor programa de la Fed. El total prestado ascendió a 71.090 millones de dólares. Sin embargo, el programa incluía algunas de las medidas de ayuda más arriesgadas adoptadas por la Fed. Las empresas que se beneficiaron fueron exclusivamente estadounidenses, con Morgan Stanley, PIMCO y CalPERS a la cabeza.

Por último, a principios de 2009, la Fed empezó a pasar de la provisión urgente de liquidez a lo que se conocería posteriormente como EC1: la compra y tenencia en el balance de la Fed de grandes cantidades de bonos de titulización hipotecaria. Para un banco central, la compra de valores era un mecanismo convencional de la política monetaria, pero ahora se efectuaría a una escala mucho mayor que antes y con una amplia gama de activos. Además de las adquisiciones convencionales de títulos del Tesoro, la Fed compró en julio de 2010 1,85 billones en bonos de titulización hipotecaria respaldados por las GSE. La semana de adquisiciones más ajetreada fue la tercera de abril de 2009 y las tenencias (netas de ventas) ascendieron en junio de 2010 a 1,129 billones. Fundamentalmente, lo que la Fed estaba haciendo no era solo inyectar liquidez al sistema, también estaba absorbiendo en su balance el desfase de vencimientos, que tanto daño había causado a mercados como el de los ABCP. La Fed adquiría los activos a largo plazo a cambio de liquidez inmediata.

Se suele considerar que la expansión cuantitativa, o EC, es la política «estadounidense» por excelencia, el símbolo de la audacia de la Fed. Bernanke recibiría constantes reprimendas de los políticos conservadores europeos. Pero, después de lo que ya hemos dicho, no debe sorprender que el 52 % de los bonos respaldados por hipotecas (MBS) adquiridos por la Fed gracias a la EC fueran vendidos por bancos extranjeros, con los europeos a la cabeza. Deutsche Bank y Credit Suisse fueron los dos vendedores principales, superando a todos sus rivales estadounidenses por un margen considerable. Barclays, UBS y Paribas ocuparían el octavo, el noveno y el décimo lugar. Tras haber mantenido abiertas las instituciones básicas del sistema bancario paralelo transatlántico durante la fase más aguda de la crisis en 2008, la Fed ahora trabajaba codo con codo con los megabancos europeos para equilibrar el balance del sistema financiero en las dos orillas del Atlántico.

III

No todos en la red de las finanzas atlánticas podían beneficiarse de los mecanismos que ofrecía la Fed a los principales bancos internacionales en Nueva York. Tampoco todos disponían del tipo de activos de garantía que exigía la Fed. La concesión de crédito a los bancos europeos más frágiles sin las garantías adecuadas habría expuesto a la Fed a graves riesgos, pero negar a los bancos más débiles la inyección de liquidez podía provocar un desastre. Así pues, la Fed reutilizó desde 2007 un instrumento creado por primera vez en la época de Bretton Woods. Para gestionar el sistema monetario fijo en los años sesenta, los bancos centrales habían ideado el sistema de las llamadas líneas de swap de divisas, que permitía a la Fed prestar dólares al Banco de Inglaterra contra un depósito de libras esterlinas en las cuentas de la Fed.18 Las líneas de swap se habían dejado de usar en los años setenta, pero fueron recuperadas brevemente en 2001 para hacer frente a las consecuencias del 11 de septiembre. En 2007, ante la posibilidad de una implosión del sistema bancario transatlántico, fueron reutilizadas y ampliadas a una escala gigantesca para cubrir las necesidades de financiación no de los Estados soberanos, sino de los megabancos europeos. Como Geithner explicó a sus colegas de la Fed:

«Tenemos un montón de filiales estadounidenses de algunas de las instituciones europeas más débiles que se han enfrentado a necesidades importantes de financiación en dólares y han acudido a nosotros y nos han pedido un acceso continuo y sustancial a liquidez. Cuando tienen una gran cantidad de [...] garantías con un valor de mercado considerable en relación con sus necesidades, nos hemos sentido cómodos satisfaciendo esas necesidades [sobre todo a través del programa TAF mencionado más arriba]. Cuando sus necesidades han superado ampliamente o podrían llegar a superar el valor de mercado de sus garantías reales admisibles, entonces hemos hablado con el banco central local. Les hemos dicho que si quieren que podamos cubrir esas necesidades y tienen garantías suficientes en su mercado en relación con esas necesidades, entonces la mejor manera de hacerlo para nosotros es que el banco central de su país de origen satisfaga sus necesidades de liquidez en dólares a cambio de garantías allí [...] y proporcionamos los dólares por el valor de las garantías del banco central».19

Tras haber alcanzado el límite de dólares que podía proporcionar directamente a los tambaleantes bancos europeos, la Fed prestaba al BCE, al Banco de Inglaterra, al Banco Nacional de Suiza y a los bancos centrales de Escandinavia. Después canalizaban la valiosa liquidez en dólares a los megabancos europeos de forma indirecta.20 La Fed y los bancos centrales a los que estaba prestando apoyo acordaron un tipo de cambio. El banco central europeo que necesitaba dólares, depositaba la cantidad requerida de moneda local en una cuenta a nombre de la Fed. La Fed concedía al banco central europeo la cantidad equivalente en dólares. Ambas partes acordaban invertir la operación en una fecha futura al tipo de cambio acordado. Las condiciones se especificaban de forma sucinta en un contrato de no más de siete páginas.21 La Fed recibía una prima de interés que garantizaba que las líneas de swap solo se usarían si la financiación de mercado no estaba disponible. Los bancos centrales europeos repercutían esos costes en los bancos que eran los destinatarios últimos de los dólares.

La iniciativa para el programa de líneas de swap vino de la Fed. Tras el desastroso anuncio de Paribas en agosto de 2007, la Fed estaba viendo que las periódicas alzas matutinas de los costes de financiación en dólares europeos provocaban perturbaciones cuando los mercados estadounidenses abrían en mitad de la sesión bursátil en Europa. Resulta elocuente que la primera reacción del BCE fuera de escepticismo. Como lo expresó un periodista estadounidense, la propuesta de la Fed «topó con un gran esfuerzo» por parte del BCE «para culpar del Gran Pánico a Estados Unidos».

La respuesta del BCE a la Fed fue contundente: «[E]s un problema del dólar. Es vuestro problema».22 Según comentó posteriormente Bernanke, el BCE «tuvo algunas dificultades para darse cuenta de que Europa estaría sometida a un gran estrés y no iba a desvinculare de Estados Unidos».23 Con respecto a las líneas de swap, esa actitud no duró mucho más allá de 2007. Los primeros acuerdos con el BCE y el Banco Nacional Suizo se alcanzaron en diciembre de 2007.24 Cuando la crisis pasó a ser crítica en septiembre de 2008, se ampliaron rápidamente las líneas de swap hasta alcanzar una capacidad total de 620.000 millones de dólares. El 13 de octubre de 2008, mientras los europeos ponían en marcha sus programas de garantía y Paulson, Bernanke y Geithner convencían a los banqueros estadounidenses para que aceptaran su parte del capital del TARP, incluso se levantó esa limitación. Cuatro bancos centrales, el BCE, el Banco de Inglaterra, el Banco de Japón y el Banco Nacional Suizo obtuvieron acceso ilimitado a los dólares.

Las líneas de swap ayudaron a tranquilizar a los mercados, pero también arrojaron una sombra de duda sobre aquellos bancos centrales que no se habían visto tan favorecidos. El cierre del mercado monetario estaba afectando a todo el sistema financiero. ¿Dónde iban a conseguir dólares los bancos centrales de los mercados emergentes? Para un país como Corea del Sur, recurrir al FMI era imposible, habida cuenta de los vívidos recuerdos de la crisis financiera asiática de 1997-1998.25 Así pues, el 29 de octubre la Fed amplió sus servicios a cuatro bancos centrales de mercados emergentes clave: Brasil, Corea, México y Singapur.26 En total, incluiría en el programa a catorce bancos centrales.27

La suma total pendiente en la red de líneas de swap en dólares alcanzó su máximo en diciembre de 2008, con 580.000 millones de dólares. Durante un breve espacio de tiempo, los swaps ascendieron al 35 % del balance de la Fed. Pero ni siquiera estas enormes cifras hacen justicia a la magnitud del programa. La esencia de las líneas de swap era facilitar el acceso a la financiación a corto plazo en dólares. La Fed de Nueva York y sus contrapartes en todo el mundo trabajaron sin descanso inyectando nueva financiación en dólares en el sistema a diario. En una sola semana a finales de octubre de 2008, mientras los dólares que anteriormente provenían de los mercados monetarios estadounidenses desaparecían del sistema bancario mundial, la Fed prestó 850.000 millones de dólares a través de las líneas de swap. Esta circulación de fondos fue la que permitió al Banco de Inglaterra, el BCE y el Banco Nacional Suizo satisfacer una enorme demanda de dólares sin reducir sus reservas de divisas a niveles aún más críticos. De no ser por las líneas de swap, entre septiembre de 2008 y mayo de 2009, la demanda mensual de dólares en las subastas organizadas por el BCE habría agotado sus reservas varias veces.

Escasez: reservas de divisas del Eurosistema y divisas

prestadas a bancos comerciales

Dólares estadounidenses prestados a bancos comerciales por el BCE (miles de millones de $)

Francos suizos adjudicados en subastas del BCE (equivalente en miles de millones de $)

Reservas de divisas del Eurosistema (miles de millones de $)

Finales de

Sept ’08

150,7

17,4

210,3

Oct ’08

271,2

19,2

210,2

Nov ’08

244

25,8

204,2

Dic ’08

265,7

27,8

202

Enero ’09

187,3

32,5

191,1

Feb ’09

144,5

33,1

186,4

Mar ’09

165,7

33

189,2

Abr ’09

130,1

35,4

187,9

Mayo ’09

99,7

29,9

191,9

Jun ’09

59,9

18,6

192,5

Jul ’09

48,3

15,4

197,9

Ag ’09

46,1

10,1

197,8

Sept ’09

43,7

195

Fuente: William A. Allen y Richhild Moessner, «Central Bank Co-operation and International Liquidity in the Financial Crisis of 2008-9», BIS Working Paper 310 (mayo de 2010), tabla 12.2.

La inexistencia de una crisis monetaria del euro y el dólar, o de la libra esterlina y el dólar, fue una de las características destacables de 2008. No fue una casualidad. Las líneas de swap fueron las responsables. Lo que la Fed había hecho con los mercados monetarios, lo estaban haciendo ahora los bancos centrales aportando financiación en dólares a los bancos. Absorbieron el desfase de divisas de los balances de los bancos europeos directamente en sus cuentas. Las medidas públicas de compensación garantizaron que los desequilibrios privados no acabaran desembocando en una crisis general.

La escala del flujo compensatorio de crédito fue asombrosa. En septiembre de 2011, el total de los préstamos (y la amortización) bajo las condiciones de las líneas de swap ascendió a los 10 billones de dólares con diferentes plazos de vencimiento. Estandarizada a un plazo de veintiocho días, la suma equivalía a 4,45 billones en préstamos a un mes. Según cualquiera de estos dos cálculos, el mayor beneficiario con diferencia de las líneas de swap fue el BCE. Cada céntimo de este asombroso flujo de fondos fue reembolsado íntegramente. De hecho, la Fed registró en 20082009 unos beneficios de unos 4.000 millones de dólares gracias a sus préstamos a través de swaps. Pero esta fría contabilidad minimiza las consecuencias de este novedoso mecanismo. Al responder a la crisis de manera improvisada, la Fed había reafirmado el papel del dólar como moneda de reserva mundial y había convertido al banco central de Estados Unidos en el nodo central indispensable de la red del dólar. En vista del volumen mucho mayor de operaciones diarias en los mercados financieros mundiales, lo importante no era la envergadura de la iniciativa. Los programas de la Fed fueron decisivos porque aseguraban a los principales actores del sistema mundial, tanto a los bancos centrales como a los grandes bancos multinacionales, que en caso de que la financiación privada resultara difícil de improviso, un operador del sistema cubriría los desequilibrios marginales con una inyección ilimitada de liquidez en dólares. Esa era justamente la función del prestamista mundial de último recurso.

La Fed, prestamista de última instancia global: líneas de swap de liquidez de los bancos centrales, desde diciembre de 2007 hasta agosto de 2010 (en miles de millones de $)

Importe bruto de swap

Estandarizado a swaps a 28 días

BCE

8.011

2.527

Banco de Japón

387

727

Banco de Inglaterra

919

311

Banco Nacional

466

244

Sveriges Riksbank

67

202

Banco de Corea

41

124

Banco de Reserva

53

122

Australia

Banco Nacional

73

95

Dinamarca

Norges Bank

30

68

Banco de México

10

30

Total

10.057

4.451

Fuente: Reserva Federal.

IV

Antes de la crisis, el sistema del dólar transatlántico offshore carecía de un centro manifiesto de liderazgo. En realidad, se había desarrollado «offshore» para evitar el control del regulador nacional. Después de 2008, se organizó abiertamente en torno a la Fed y su inyección de liquidez. «En cierto modo, nos convertimos en el decimotercero distrito de la Reserva Federal», señaló un banquero central europeo.28 Pero de ser así, a la opinión pública estadounidense no se la informó sobre la ampliación del territorio monetario de su país. No menos destacable que la respuesta a la crisis de la Fed fue su política o, más bien, la falta de legitimación política explícita. La inyección de liquidez de emergencia de la Fed a la economía internacional entre 2007 y 2009 estuvo rodeada del mayor secretismo posible. En julio de 2009, cuando el congresista demócrata de Florida Alan Grayson desafió durante su campaña a Bernanke para que explicara «quién había recibido» el dinero de la línea de swaps, el presidente de la Fed solo pudo responder «no lo sé».29 Estado Unidos no había supervisado directamente el destino final de los billones de dólares que habían circulado entre los bancos centrales del sistema mundial. Era indudable que el Banco Nacional Suizo canalizó los dólares que recibió de la Fed a sus gigantes con problemas, UBS y Credit Suisse.30 Pero, desde el punto de vista de la Fed, era mejor que el swap se realizara con un banco central que con los propios bancos en una situación de fragilidad.

Según lo describe Neil Irwin, «[L]a escala de los préstamos concedidos a bancos extranjeros [...] era un secreto celosamente guardado incluso para lo que acostumbraba la siempre hermética Fed [...] Durante el pánico, esta información se guardó tan celosamente (de haberse conocido públicamente habría sido potencialmente explosiva), que solo se permitió acceder a ella a dos personas de cada uno de la docena de bancos de la reserva».31 La Fed usó todos los medios jurídicos a su alcance para impedir que se filtrara a la opinión pública información pormenorizada sobre sus programas de apoyo tanto a bancos nacionales como extranjeros. Ron Paul, el vehemente congresista libertario y partidario del patrón oro, organizó una activa campaña para reclamar transparencia a la Fed, Bernanke hizo cuanto pudo por impedirla. La Fed no empezó a publicar informes periódicos sobre el uso de las líneas de swap hasta junio de 2009. Los registros más completos de los programas de emergencia de la Fed, en los que se basa este capítulo, no fueron abiertos al público hasta diciembre de 2010 y marzo de 2011. Se obtuvieron gracias a la legislación Dodd-Frank de 2010 y a una demanda presentada por la agencia de noticias Bloomberg e impugnada por la Fed y la Asociación de Cámaras de Compensación de Nueva York, un grupo de presión bancario, que llegó hasta el Tribunal Supremo.32 En defensa de su secretismo, la Fed argumentó que la revelación de la información solicitada por Bloomberg pondría en peligro sus esfuerzos para tranquilizar a los mercados financieros, ya que la divulgación total revelaría cuáles eran los bancos que más necesitaban su ayuda de liquidez. El tribunal dictaminó a favor de Bloomberg y la Fed acató la sentencia a regañadientes. La divulgación forzosa permitió hacerse una idea sin precedentes de las operaciones del principal banco central del mundo en un momento de máxima tensión. Los datos son una ecografía cuantificada de las convulsiones del sistema financiero del Atlántico. No están disponibles registros similares ni para el BCE ni para el Banco de Inglaterra. Además de generalidades sobre la «estabilidad y la tensión del sistema», revelan la importancia de bancos concretos, la intensidad de la presión a la que estaban sometidos y la escala de la ayuda prestada por la Fed.

La lista de la Fed la encabezaban Citigroup y Bank of America, y los dos bancos de inversión estadounidenses con grandes dificultades, Merrill Lynch y Morgan Stanley, con sus respectivas sedes de Londres. Después le seguía un listado completo de los grandes operadores europeos y estadounidenses en el negocio bancario mundial en dólares. Los bancos europeos se beneficiaron de la mayor parte de la liquidez a uno o tres meses inyectada por la Fed. Los bancos europeos y las sucursales en Londres de los principales bancos de inversión estadounidenses acumulaban incluso el 23 % del Primary Dealer Credit Facility a un día. Cuando a esta ayuda se añaden las gigantescas líneas de swap puestas a disposición de los bancos centrales europeos, la conclusión es inevitable. Lo que la Fed intentó contener en 2008 no fueron dos crisis diferentes, una europea y otra estadounidense, sino una gigantesca tormenta en el sistema financiero basado en el dólar del Atlántico Norte.

Fuentes: Reserva Federal y mis propios cálculos.

Estos datos no solo son explosivos porque revelan lo que exigía la Fed para mantener en funcionamiento el sistema financiero globalizado. También son extraordinarios por la luz que arrojan sobre la política de rescates en Europa. En Europa, los optimistas presidentes de Deutsche Bank y Barclays reclamaban una posición excepcional porque habían evitado recibir ayuda de sus gobiernos nacionales. Los datos de la Fed revelan la falsedad de esos alardes. Puede que algunos bancos evitaran la recapitalización promovida por el Estado, pero todos los grandes bancos del mundo estaban recibiendo liquidez a gran escala de su banco central local y, de manera directa o indirecta, a través de las líneas de swap de la Fed. Gracias a los registros de la Fed podemos rastrear la liquidez inyectada a diario a un banco como Barclays y estos revelan un primer aumento de los préstamos de la Fed durante la crisis de Bear Stearns y un segundo tras la quiebra de Lehman.

La anatomía de las medidas de liquidez ocultas de la Fed también ofrece una perspectiva bastante distinta del amplio debate mantenido en 2008 sobre el futuro del sistema del dólar. No sorprende que, en 2008, Estados Unidos se enfrentara a un aluvión mundial de críticas. Los partidarios de la reforma sostenían que la causa de la inestabilidad financiera mundial radicaba en una dependencia excesiva en el dólar como moneda de reserva. Esto otorgaba a Estados Unidos un privilegio exorbitante, que explotaba irresponsablemente, registrando déficits y pidiendo prestado en el extranjero. En 2009, el presidente del banco central de China y una comisión especial de la ONU presentaron propuestas para crear un nuevo sistema monetario mundial.33 A los rusos les gustó la idea, y también a los países de Europa occidental.34 En septiembre, Peer Steinbrück les dijo a los periodistas: «Cuando miremos hacia atrás dentro de diez años, veremos que 2008 fue el año en que se produjo una ruptura fundamental. No estoy diciendo que el dólar vaya a perder su condición de moneda de reserva, pero se volverá relativo».35 Dos meses más tarde, el presidente Sarkozy declaró antes de la cumbre del G20: «Mañana viajo a Washington para explicar que el dólar, que tras la segunda guerra mundial, en virtud de los acuerdos de Bretton Woods, era la única moneda del mundo, no puede pretender seguir siéndolo. Lo que era válido en 1945 no puede seguir siéndolo hoy».36

Era evidente que el sistema financiero basado en el dólar había sufrido una crisis existencial. Para los escépticos y los críticos consumados del poder estadounidense era una oportunidad ineludible para anotar un tanto contra las finanzas anglosajonas. Pero en vista de la extraordinaria dependencia de dos bancos concretos como Deutsche y Paribas de la ayuda de la Fed y las enormes líneas de swap facilitadas al BCE, cuesta imaginar que Steinbrück o Sarkozy pudieran haber estado más desconectados de la realidad. A principios del siglo XXI, la posición dominante del dólar no se sustentaba en los acuerdos de Bretton Woods de 1944 o en las instituciones, como el FMI, que derivaron de ellos. La base del dólar mundial era la red entre la banca privada y los mercados financieros, materializada en el nexo entre Wall Street y la City de Londres. Se trataba de una cocreación de las finanzas estadounidenses y europeas, establecida intencionadamente fuera del control estatal. Lo que sucedió en el otoño de 2008 no fue una relativización del dólar, sino todo lo contrario: una espectacular reafirmación del papel crucial del banco central estadounidense. El dólar mundial, lejos de desaparecer, adquirió una nueva dimensión mundial gracias a la respuesta de la Fed.

Tal vez se podría perdonar a Steinbrück y Sarkozy que no se percataran de la trascendencia del momento, ya que la Fed había actuado sin hacer alardes ni buscar la legitimidad pública ni en su país ni en el extranjero. El esporádico debate mundial sobre las alternativas al dólar fue el precio que pagó la Fed por mantener su campaña de estabilización fuera del radar. En el Capitolio, la controversia giraba en torno al TARP, pero se guardaba silencio sobre la gigantesca inyección mundial de liquidez de la Fed. Como señaló un alto funcionario de la Fed de Nueva York, era como si un «ángel de la guarda velara por nosotros».37 Aunque algunos miembros del Congreso comprendieron lo que estaba sucediendo, prefirieron no hablar abiertamente de las medidas de la Fed. La realidad de la política financiera mundial se sumió en una «espiral de silencio». Tanto a la Fed como a sus colaboradores les convenía ocultar una interdependencia a gran escala y explícitamente jerárquica.