Crash

II. La crisis mundial » Capítulo 10. El viento del este: China

Página 24 de 61

Capítulo 10

EL VIENTO DEL ESTE: CHINA

Aunque la consecuencia inmediata de la crisis financiera fue la imposición de una precaria tregua en los viejos campos de batalla de la guerra fría europea, lo que sorprendió en 2008 fue ver hasta dónde estaban dispuestos a llegar ambos bandos. En Moscú no iban a olvidar el irresponsable intento de expansión de la OTAN y el enfrentamiento con Georgia. Rusia había puesto en práctica el anuncio que Putin hizo en Múnich de que el tiempo de la unipolaridad se estaba acabando. Y los estadounidenses sabían que era verdad. Pero cuando pensaban en la multipolaridad, no pensaban en primer lugar en el maltrecho régimen de Putin, sino en China. Y también los mejores analistas de Rusia.1 La posibilidad de una crisis sino-estadounidense era evidente para ambas partes. Y la inesperada tormenta en el sistema financiero del Atlántico Norte exacerbó aún más la tensión.2 Pero Pekín y Washington evitaron el desastre. Ninguna parte quería asumir la clase de riesgos que generó el violento enfrentamiento en el Cáucaso.

En 2008, la opinión pública china se alarmó al descubrir que su valiosa cartera de activos en dólares contenía no solo títulos del Tesoro, sino también deuda de las GSE, emitida para financiar la expansión del crédito hipotecario estadounidense. Al igual que en Rusia, la opinión pública china estaba indignada. ¿Por qué financiaba la pobre China los excesos de Estados Unidos? Como muestra de su impaciencia, Pekín permitió a sus portavoces realizar declaraciones drásticas e inusualmente claras. China dejó claro que si Estados Unidos permitía la caída de las GSE, sería una «catástrofe».3 Hacia finales de 2008, la revista The Atlantic consiguió una entrevista con el locuaz gestor de un fondo soberano chino.4 El resultado fue una sorprendente revelación de un mundo al revés. Gao Xiqing señaló que en los últimos meses el mundo había observado cómo Estados Unidos, «tras meses y meses de luchar contra vuestra propia ideología, contra vuestro orgullo y arrogancia», finalmente había puesto en práctica «uno de los grandes dones de los estadounidenses, que es ser pragmáticos». La Fed y el Tesoro habían intervenido a una escala masiva para estabilizar la economía financiera, por lo que ahora, según dijo bromeando Gao, cuando los chinos miraban a Estados Unidos, lo que veían no era una democracia capitalista, sino un «socialismo con rasgos estadounidenses».

Por muy incisivo que pudiera ser, el análisis de Gao no era suficientemente marxista. Solo la ideología y la vanidad habían impedido lograr una solución en septiembre y octubre de 2008. Había habido intereses en juego. La convocatoria del «comité ejecutivo de la burguesía» no podía ser nunca una tarea sencilla. Pero por entonces Gao no era un teórico del partido. Era un alumno de la Facultad de Derecho de la Universidad Duke y en su currículum figuraba que había trabajado para el bufete de abogados de Richard Nixon en Wall Street. Con o sin teoría, su opinión sobre el cambiante equilibrio de poder era perspicaz. «Esta generación de estadounidenses está tan acostumbrada a vuestra supremacía, a que todo el mundo os trate bien. Duele pensar que, vale, ahora tenemos que estar en pie de igualdad con otros pueblos. “En pie de igualdad” implica necesariamente que a veces hay que inclinarse para parecer humilde a otras personas [...] La pura verdad hoy es que vuestra economía se basa en la economía mundial. Y se basa en la ayuda, la ayuda gratuita, de muchos países. Así que por qué no venís y... No voy a decir que os postréis [risas], pero al menos, sed amables con los países que os prestan dinero. ¡Hablad con los chinos! ¡Hablad con Oriente Medio! ¡Y retirad vuestras tropas!»

Como demostró la asombrosa victoria electoral de Barack Obama, muchos estadounidenses estaban de acuerdo con Gao. Y, en realidad, la saliente administración Bush estaba haciendo todo lo posible por ser «amable». Lo que realmente querían los chinos era una garantía total del Estado para la deuda de Fannie Mae y Freddie Mac. Esto habría tenido terribles consecuencias para la situación fiscal del Gobierno estadounidense, añadiendo de golpe más de 5 billones de dólares a la deuda pública. Fannie Mae había sido privatizada durante la guerra de Vietnam por una razón. Pero cuando puso a las GSE bajo tutela, el secretario del Tesoro Paulson hizo lo mejor que pudo hacer. Aunque indignó al ala derechista del Partido Republicano, la élite directiva sabía que era indispensable. El orgullo no impidió que el presidente Bush telefoneara a Pekín para transmitir el mensaje en persona.5

Los chinos redujeron sus participaciones de las GSE, pero no se deshicieron de ellas como Rusia; simplemente se limitaron a reducirlas a los niveles del verano de 2007, antes de que Gao y sus colegas hubieran puesto en marcha su desacertado programa de diversificación de reservas. Mientras tanto, las adquisiciones chinas de títulos del Tesoro aumentaron. El total de valores estadounidenses en manos de China continuó aumentando de 922.000 millones de dólares en junio de 2007 a 1,464 billones dos años más tarde.6 Tampoco fue una sorpresa. El pánico y la crisis convirtieron los títulos del Tesoro estadounidense en el activo más deseado del planeta. Todo el mundo quería seguridad. Los precios de los títulos del Tesoro estaban aumentando y los rendimientos se dispararon, y también el dólar. Si China quería diversificar para no depender de sus activos en dólares, aquel era el momento de hacerlo. Había una demanda mundial insaciable de activos seguros en dólares. Pero la crisis reveló que las opciones de China eran limitadas. ¿Qué otros activos seguros podía comprar? La compra de bonos japoneses habría creado una relación que podría ser aún más explosiva. Los mercados europeos de bonos no eran lo suficientemente profundos. China y Estados Unidos estaban inevitablemente vinculados. Su interdependencia estaba condicionada estructuralmente y esto no solo era válido para las inversiones extranjeras, sino también para el comercio.

I

En vista de la magnitud del éxito de las exportaciones chinas y de su acumulación de activos extranjeros, los analistas occidentales tienden a creer que el crecimiento de China «depende de las exportaciones». Pero se trata de un efecto óptico que refleja nuestra recalcitrante visión centrada en Occidente. Las exportaciones son importantes para China y su incorporación a la economía mundial ha transformado el comercio mundial. Sin embargo, su economía nacional ya era grande antes de la crisis y estaba creciendo con extraordinaria rapidez, mucho más que sus mercados exteriores. China se había convertido en un líder en exportaciones, pero con ello también había impulsado la importación de productos básicos y componentes de Australasia, Oriente Medio, África, el resto de Asia y Latinoamérica, así como tecnología y maquinaria avanzada de Occidente. Una gran parte del valor de las exportaciones de China, en las que era un líder mundial, se debía a las materias primas y los subcomponentes importados. Como consecuencia, las exportaciones netas representaban un porcentaje más pequeño del crecimiento del PIB chino antes de 2008 de lo que se podría imaginar. En realidad, no más de una tercera parte del crecimiento chino desde 1990 correspondía a las exportaciones; dos terceras partes se debía a la demanda interna.7 Era un equilibrio muy diferente al de una economía realmente dependiente de las exportaciones, de la que Alemania era el ejemplo por antonomasia. Con una inversión y un consumo internos lentos, la mayor parte del crecimiento de Alemania después de 2000 se debió a la demanda externa. En China, el principal motor del crecimiento fue, con diferencia, la enorme oleada de inversiones internas. Mientras las ciudades chinas se expandían y modernizaban sus infraestructuras a un ritmo asombroso, la reconstrucción física del país arrastraba consigo a toda la economía china.

En 2008, el inmenso dinamismo de la demanda interna y la posición central de China como eje comercial regional del este de Asia hizo pensar a algunos analistas que Asia podría estar a punto de «desvincularse» de Estados Unidos y Europa.8 En la primavera de 2008, mientras el resto del mundo se encaminaba a una recesión, la principal preocupación de Pekín era que la economía china crecía demasiado deprisa. El consumo estaba creciendo a una tasa de más del 20 % anual. El Banco Popular de China subió los tipos de interés y el gobierno endureció la política presupuestaria para frenar el boom. Entre tanto, se reorganizó la maquinaria gubernamental para concentrar en superministerios centralizados la responsabilidad de un crecimiento nacional más equilibrado.9 Lo que nadie tuvo en cuenta fue la fuerza del desplome del comercio mundial. Mientras en julio de 2008 las exportaciones chinas registraron un crecimiento del 25 %, las importaciones un 30% y la IED un 65% anual, seis meses más tarde las exportaciones disminuyeron un 18 %, las importaciones más del 40 % y la IED un 30 %. El retroceso fue asombroso. Aunque las exportaciones normalmente solo representaban una tercera parte del crecimiento de China, las consecuencias fueron graves. En el otoño de 2008, la corporaciones surcoreanas y taiwanesas empezaron de pronto a suspender sus operaciones en China.10 Al mismo tiempo, algunos bancos occidentales ávidos de efectivo, como Bank of America, UBS y RBS, vendieron y se retiraron. Pero no eran más que pequeños inconvenientes si se comparan con el impacto de la caída de los pedidos de las exportaciones en el mercado laboral chino. Al acercarse el invierno de 2008-2009, el 30 % de la enorme cifra anual de licenciados universitarios del país, 5,6 millones cada año, no conseguía encontrar trabajo. El ejército de reserva de decenas de millones de migrantes rurales corrió aún peor suerte. Durante el Festival del Medio Otoño en octubre de 2008, 70 millones regresaron a sus hogares en las provincias, de los que solo 56 millones volvieron a las ciudades después de la pausa. Según estimaciones del Banco Mundial, 11 millones de ellos no tenían trabajo. En total, al menos 20 millones de trabajadores chinos, y quizá hasta 36 millones, permanecían inactivos.11

Pekín, siempre alerta para detectar señales de malestar social, sabía que tenía que reaccionar. Ya el 5 de noviembre el Consejo de Estado convocó una reunión de urgencia para acordar un programa de gasto por valor de 4 billones de yuanes (586.000 millones de dólares), una cifra destacable que ascendía al 12,5 % del PIB de 2008. Complementaba los planes de inversión ya existentes y debía desembolsarse a finales de 2010. Fue la primera respuesta fiscal a gran escala a la crisis mundial. El domingo 9 de noviembre de 2008, cuando se reveló el plan a la prensa, el Consejo de Estado declaró: «En los dos últimos meses, la crisis financiera mundial se ha estado agravando a diario [...] Debemos actuar con rapidez y mano firme para ampliar las inversiones».12 La declaración del Consejo de Estado se vio reforzada por una orden del partido, el «Documento Central n.º 18», que reclamaba un «plan de medidas para responder a la crisis financiera mundial». La palabra utilizada para referirse a las medidas para combatir la crisis fue un término antiguo de la época de Mao, jihua, o plan, en lugar del término más novedoso para designar a los programas o iniciativas gubernamentales de menor calado, guihua, que se había generalizado desde 2006.13 Las instrucciones a la prensa exigían informar para «mantener el optimismo, evitar el pánico y contribuir a mejorar la confianza de los consumidores».14

En noviembre de 2008, la política fiscal se impulsó en China con la clase de urgencia que Occidente reservaba para las iniciativas de los bancos centrales y los rescates bancarios. Se trataba del enfoque de la «fuerza máxima» de Tim Geithner, pero aplicado al gasto público en lugar de a la política monetaria. La Comisión Nacional de Desarrollo y Reforma, el principal organismo de la política económica china, pidió a la administración local «aprovechar cada segundo». El Documento Central n.º 18 obligó al aparato local del partido a ponerse en marcha. El «Documento Central n.º 18», en palabras de un destacado analista estadounidense, «aumentó la sensación de urgencia, transmitiendo la idea de que era correcto derribar los obstáculos habituales para gastar dinero». Durante los días siguientes, se convocaron apresuradamente reuniones provinciales del partido en toda China para «aprovechar la favorable oportunidad creada por la política presupuestaria expansionista y la política monetaria “adecuadamente laxa”», según declaró un comité de Shandong. La tarde del 11 de noviembre, en el condado de Wugong, en la provincia de Shaanxi, se reunió un «pequeño grupo directivo del condado para la aplicación del Documento Central n.º 18» para aprovechar al máximo «una oportunidad extremadamente rara y valiosa». El objetivo era, según declaró el grupo directivo del condado, «concentrar nuestras fuerzas y actuar con celeridad, fortalecer nuestros vínculos con las autoridades provinciales y municipales, y asegurarnos de que lleguen más proyectos clave de inversión a nuestro condado [...] Nuestra prioridad actual es conseguir más financiación para proyectos». En un año, esta movilización del partido consiguió poner en marcha el 50 % de los proyectos de estímulo de China.

La reconstrucción tras el terrible terremoto de Sichuán en mayo de 2008, que había causado más de setenta mil muertos y dejado a millones de personas sin hogar, se convirtió en un foco de atención principal. Tras el seísmo aumentaron los reproches públicos y el activismo popular, que denunciaba el deterioro de muchos de los edificios públicos de China y exigía que se remediara. Para los dirigentes locales del partido, las medidas de estímulo inmediatas eran una oportunidad para reafirmar su autoridad.15 La promesa de «desarrollismo científico» de la Comisión Nacional de Desarrollo y Reforma ofrecía un marco programático más amplio.16 Los fondos se concentrarían en diez sectores, como la sanidad, la educación (en especial en las regiones occidentales relativamente desfavorecidas y más disputadas políticamente), las viviendas sociales en la periferia de las gigantescas ciudades nuevas de China, la protección del medio ambiente, la innovación tecnológica, las autopistas, la electrificación urbana, la red de distribución de carbón y los ferrocarriles. El equipo directivo del presidente Hu Jintao, con una mentalidad populista, había iniciado un debate sobre la reforma del sistema de salud ya en 2005, a raíz de la crisis del SARG. Había que hacer algo para remediar las flagrantes disparidades en materia de cobertura sanitaria entre las zonas rurales y urbanas.17 Tras varios años de discusiones, la emergencia económica de 2008 orientó súbitamente las decisiones hacia un sistema centrado en el gasto del gobierno central. El 7 de abril de 2009, Pekín anunció que se ampliaría la cobertura sanitaria del 30 al 90 % de la población china y que se asignarían fondos del gobierno central para pagar la construcción de dos mil hospitales de condado y cinco mil centros clínicos municipales. Se trataba de la mayor expansión en materia de asistencia sanitaria de la historia mundial hasta la fecha y estaba «estrechamente relacionada con el paquete de estímulo». Pekín estaba satisfecho de aprobar el gasto en hospitales, clínicas y subsidios públicos para el seguro médico «porque la preocupación por los déficits a corto plazo» se había «esfumado [...] La crisis económica [...] ha brindado una oportunidad que ha posibilitado un planteamiento fiscal más agresivo de las políticas sociales».18

El gigantesco aumento del gasto de estímulo también sufragó el que posiblemente sea el proyecto de infraestructura más espectacular de la última generación en cualquier lugar del mundo, la construcción de la red de trenes de alta velocidad (TAV) china. En la primera fase del crecimiento chino se había dado prioridad a la motorización y la construcción de carreteras. Ahora el ferrocarril pasó a primer plano. Tras «tomar prestada» la tecnología de los pioneros de los TAV (Japón, Alemania y Francia), China puso en marcha un programa que eclipsaba todas las iniciativas anteriores. Entre 2008 y 2014, la red ferroviaria adaptada para circular a velocidades de 250 kilómetros por hora o más se amplió de 1.000 kilómetros a 11.000. La duración del viaje desde Pekín hasta Shanghái se redujo a cuatro horas y media para un trayecto de 1.300 kilómetros, frente a las 7 horas que el Acela, el orgullo del Amtrak estadounidense, tarda en recorrer los 730 kilómetros que separan Boston de Washington D. C. China no solo fue pionera en trenes ultrarrápidos capaces de circular a 360 kilómetros por hora. Las economías de escala que abrió el masivo programa de construcción también convirtieron a China en el líder tecnológico en la construcción de líneas ferroviarias y viaductos.19 Enormes máquinas avanzaban lentamente tendiendo las vías de manera continua, kilómetro tras kilómetro, a través de un sinfín de pilares prefabricados de hormigón. Según estimaciones del Banco Mundial, los costes de construcción de China eran una mínima parte de los de Europa y América del Norte aun teniendo en cuenta que los costes laborales y el precio del suelo eran más bajos.

Tras las espectaculares Olimpiadas de 2008, la celeridad y la escala del estímulo fiscal fueron una demostración más de la capacidad de movilización del régimen comunista. Resulta difícil evitar comparaciones odiosas cuando se contrasta con la lentitud de muchos Estados occidentales. Cuando Barack Obama era candidato a la presidencia y también como presidente recién investido, se refirió a menudo a los grandes avances en infraestructuras de China.20 Pero este merecido elogio no debe ocultar las tensiones que acechaban bajo la superficie. En China, el estímulo era sumamente controvertido. A muchos analistas les parecía que la economía china, impulsada por la crisis en Occidente, se estaba viendo arrastrada en la dirección equivocada. ¿Era el estímulo una espectacular demostración del poder del Estado o una prueba más de la adicción de la élite de poder china a un modelo de crecimiento insostenible?21

II

La tasa de crecimiento de China era la envidia del mundo. Pero en el país, en vista de los enormes costes sociales y medioambientales, las opiniones eran más dispares. El objetivo de la jefatura de Hu Jintao cuando asumió sus funciones en noviembre de 2002 había sido dar una nueva prioridad al consumo y al nivel de vida de los hogares. Tras una década de crecimiento superrápido, los chinos estaban hartos del gran desarrollo industrial.22 Pero el fuerte crecimiento impulsado por las inversiones no es un hábito fácil de abandonar. Cinco años más tarde, en marzo de 2007, en una intervención extraordinariamente sincera ante la Asamblea Popular Nacional, el primer ministro Wen Jiabao alertó de que «el mayor problema de la economía china» seguía siendo que el crecimiento era «inestable, desequilibrado, descoordinado e insostenible».23 Cuando Pekín anunció las medidas de estímulo para responder a la crisis de 2008, impulsó con tanta fuerza las infraestructuras ferroviarias de alta tecnología y la asistencia sanitaria porque quería impedir las asociaciones con los estereotipos del fuerte crecimiento industrial. El gobierno estaba decidido a evitar las «inversiones frívolas o especulativas». «No se gastará ni un céntimo en la expansión de la producción en serie o de sectores muy contaminantes y que requieran un uso intensivo de recursos», insistió Zhang Ping, director de la Comisión Nacional de Desarrollo y Reforma. Todos los esfuerzos se centrarían en «ámbitos concretos que promoverían y consolidarían la expansión del crédito al consumo».24 Tras el anuncio del estímulo de noviembre, en diciembre de 2008 el Consejo de Estado presentó un «Dictamen sobre el estímulo de la circulación y la expansión del consumo», en el que detallaba veinte medidas para impulsar el consumo. Se ofreció a los 220 millones de hogares rurales de China descuentos financiados por el Estado para comprar dos grandes electrodomésticos, como televisores, aparatos de aire acondicionado, lavadoras y frigoríficos.25 Como en 2008 el hogar rural medio ingresaba menos de 16.000 renminbis (RMB; aunque RMB y yuan se utilizan indistintamente, el RMB se refiere a la moneda china como tal, mientras que el yuan son las unidades en que se realizan las sumas), poder comprar un ordenador o un televisor en color por 7.000 RMB era un gran avance. No obstante, en un horizonte temporal de entre dos y tres años, los 140.000 millones de RMB prometidos por Pekín eran un poderoso incentivo.26

Los objetivos de los dirigentes chinos eran evidentes. Es tentador imaginar a un todopoderoso Estado unipartidista poniendo en práctica estas prioridades en todo el país. Pero en realidad, la capacidad del gobierno central chino está muy limitada por el gigantesco tamaño del país y las complejidades de la nación más poblada del planeta. Aunque la responsabilidad de recaudar impuestos recae en el gobierno central, el gasto controlado directamente desde Pekín no ha representado más de entre el 4 y el 5 % del PIB desde los años noventa, una cifra muy baja en comparación con la de Estados Unidos o Europa. En China, el 80 % del gasto público se efectúa a escala regional y local, donde ha aumentado entre 1994 y 2008 del 8 al 18 % del PIB, pese a que la renta nacional de China se ha multiplicado por cinco.27 El régimen funciona de manera descentralizada y a través de mecanismos indirectos, que amplifican su poder y amplían su alcance, pero también distorsionan y exageran las intenciones de Pekín.

Del estímulo de 4 billones de yuanes anunciado por el gobierno central en noviembre de 2008, solo 1,18 billones de yuanes provendrían directamente de los fondos centrales. El resto procedería de los gobiernos locales, una ratio de 1:3, que se correspondía aproximadamente con el equilibrio general entre el gasto central y el local. El carácter descentralizado del Estado hacía que la movilización del Partido Comunista y su aparato nacional fueran tan vitales. El Documento Central n.º 18 reactivó las redes que unían al Partido Comunista, los gobiernos locales y los intereses empresariales. Fue precisamente este nexo el que a lo largo de la última generación había contribuido a sobrealimentar el espectacular crecimiento económico de China. Pero esa misma combinación también fue responsable en buena medida del carácter desequilibrado de dicho crecimiento. Para cumplir un objetivo o una cuota central, siempre habría una autovía regional, un complejo residencial, un puente o un polígono industrial que construir y ganancias que obtener con ello. Esta reacción en cadena era justamente lo que preocupaba a quienes abogaban por un modelo de crecimiento más equilibrado cuando se lanzó el plan de estímulo. El estímulo decretado por el gobierno central daría vía libre a las excavadoras de la maquinaria de infraestructuras. Los resultados confirmaron los peores temores de los críticos. En la provincia de Hubei, con una población de 57 millones de habitantes y un PIB regional de 225.000 millones de dólares en 2009, había proyectos en construcción en 2010 cuyo costo se estimaba en 363.000 millones.28 Había previstos otros 390.000 millones y 450.000 millones para 2011 y 2012. Eso significaba que una sola provincia china con una población similar a la del Reino Unido y un PIB del tamaño del de Grecia estaba promoviendo un programa de inversiones mayor que ningún estímulo jamás puesto en marcha en Estados Unidos. Un mes después de la iniciativa de noviembre del Consejo de Estado, dieciocho provincias chinas habían presentado proyectos cuyo presupuesto total ascendía a 25 billones de RMB, seis veces más que el estímulo propuesto originalmente y el equivalente a más del 80 % del PIB chino.29 La propuesta de gasto no solo era colosal, sino que, dentro del sector empresarial, fueron las empresas públicas las que se hicieron cargo. Desde los años noventa, el eje de la política central había sido reducir la mano de obra y hacer que estos vehículos de la política comunista de desarrollo económico fueran más eficientes.30 Ahora, bajo el signo del estímulo, las empresas públicas volvían a situarse al frente del crecimiento chino.

Es indudable que el impulso del gasto fue masivo. Pero desde un punto de vista económico, la cuestión fundamental era cómo se iba a financiar. Esta es la pregunta clave en cualquier «estímulo» de la política fiscal. Si el gasto se sufraga mediante un incremento de los impuestos, se impide un aumento del poder adquisitivo. La concesión de créditos mediante la emisión de bonos absorberá el ahorro privado, lo que puede hacer que las carteras de los dueños de la riqueza privada se alejen de otras inversiones. La generación de crédito es la única manera segura de financiar las medidas de estímulo si el objetivo es reactivar de inmediato una economía subempleada. El estímulo de Pekín fue especialmente eficaz justamente porque combinó un enorme gasto público con una espectacular flexibilización de la política monetaria.

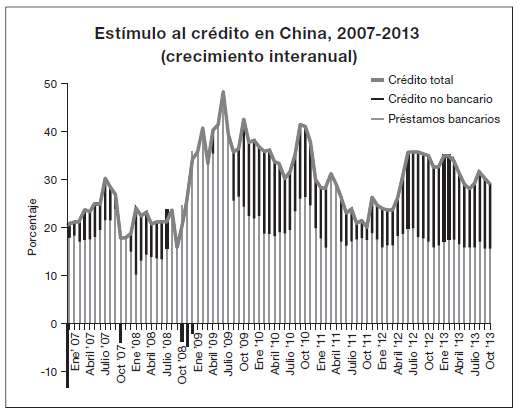

En China, no solo muchas de las grandes empresas industriales estaban controladas por el Estado, sino que también el sector bancario estaba sujeto a la influencia directa del banco central.31 Cuando el Banco Popular de China (BPC) quiere controlar el crédito, no solo fija los tipos de interés. También establece cuotas de concesión de créditos para cada uno de los bancos principales. Para manipular el flujo crediticio también puede utilizar coeficientes de reservas más altos o más bajos y mayores niveles de «esterilización» de sus intervenciones en el mercado de divisas. Todos estos mecanismos también habían sido habituales en Occidente en el pasado, legados de la segunda guerra mundial. Sin embargo, a partir de los años setenta, se empezó a abandonar progresivamente la regulación directa del crédito bancario en Occidente. Estos instrumentos de control bancario dieron a Pekín una extraordinaria ventaja a la hora de afrontar la crisis de 2008. En septiembre y noviembre de 2008, el BPC revirtió la subida de la primavera y redujo drásticamente los tipos de interés casi un 5 %. Después anunció que, para el año 2009, multiplicaría por dos el objetivo de la concesión de créditos, de 4.7 billones de RMB a 10 billones de RMB. Los coeficientes de reservas se recortaron hasta un 25 % para los bancos más pequeños. Se trataba, según anunció el Comité de Política Monetaria del BPC en abril de 2009, de una «política monetaria convenientemente laxa» para mantener las prioridades del estímulo.32

Fuente: Yukon Huang y Canyon Bosler, «China’s Debt Dilemma», 2014, gráfico 1, http:// carnegieendowment.org/2014/09/18/china-s-debt-dilemma-deleveraging-while-generatinggrowth-pub-56579. Datos: UBS.

Los bancos respondieron. Solo el Banco de China concedió préstamos por valor de 1 billón de yuanes en la primera mitad de 2009. Le seguirían el Banco Agrícola de China, el Banco de Construcción de China y el Banco Industrial y Comercial de China. En total, en el primer trimestre de 2009, la concesión de créditos ascendió a 4,6 billones de yuanes, de los que 3,433 billones de yuanes correspondían a los cuatro bancos principales. Se concedieron más créditos nuevos en tres meses de los que el estímulo fiscal oficial concedería en los dos años siguientes. Mientras tanto, se instó a los gobiernos provinciales y municipales a trabajar con bancos locales. El mecanismo principal para financiar el gasto local eran las llamadas sociedades de inversión municipales o vehículos de financiación de los gobiernos las «tropas de choque del estímulo». Se asignó a estas entidades instrumentales terrenos municipales que usaban como garantía para financiar proyectos de desarrollo.33 Entre 2008 y 2010, la deuda de la administración local se dispararía de 1 billón de RMB (146.000 millones de dólares) a unos 10 billones de RMB (1,7 billones de dólares).34

En el momento álgido del estímulo, en la primera mitad de 2009, se concedieron nuevos préstamos por valor de 7,37 billones de RMB. Esto representaba un aumento del 50 % con respecto al año anterior, que también había sido un año de expansión de la actividad económica. Al final del año, el volumen total de créditos alcanzó los 9,6 billones de yuanes.35 Si añadimos el déficit público en todos los niveles al crecimiento de los préstamos bancarios por encima de la expansión del 15 % anual que había sido la norma en China en los años anteriores, podemos hacernos una idea de la escala del estímulo chino. En 2009, sus dimensiones eran extraordinarias: 950.000 millones de yuanes de déficit, 467.000 millones de financiación adicional de bonos y 5 billones en préstamos bancarios por encima del nivel de crecimiento anterior para un estímulo total de 6.487 mil millones de RMB, o el 19,3 % del PIB.36

Big Bang: préstamos bancarios y programas de estímulo fiscal en China, 2008-2010

Estímulo (miles de millones de RMB)

2008

2009

2010

Déficit presupuestario

111

950

650

Nuevos préstamos bancarios netos

252

5.070

1.936

Financiación neta en nuevos bonos

251

467

–232

Total

614

6.487

2.354

Estímulo ( % del PIB)

Déficit presupuestario

0,40%

2,80%

1,60%

Nuevos préstamos bancarios netos

0,80%

15,10%

4,90%

Financiación neta en nuevos bonos

0,80%

1,40%

–0,6 %

Total

2,00%

19,30%

5,90%

Fuente: C. Wong, «The Fiscal Stimulus Program and Problems of Macroeconomic Management in China», tabla 4, https://ora.ox.ac.uk/objects/uuid:4b8af91e-89c7-4a25-be7c-2394cd 3c4e9b. Datos: China Data Online.

Fuente: S. Barnett, «China: Size Matters», FMI (blog), https://blogs.imf.org/2014/03/26/chinasize-matters/

El gigantesco impulso adicional al crecimiento se llevó a cabo a través de diversos canales. Pero fue dirigido por el Estado e impuesto desde arriba, y complementó la ya enorme tasa de crecimiento de China. La escala de la intervención, cuando se examina en su conjunto, no tenía precedentes ni en la época de Mao ni durante el comunismo soviético. En las economías capitalistas occidentales solo se habían producido enormes movilizaciones de esta clase en tiempos de guerra. La tasa de inversión en la economía china se acercó al 50 % de PIB, un nivel rara vez visto antes, por no decir nunca. Bastó para contrarrestar incluso la peor crisis del comercio mundial.37 La tasa de crecimiento de China en 2009, del 9,1 %, fue ligeramente inferior a la de 2008 y muy superior a la de cualquier otro lugar del mundo. Y dado el tamaño que había alcanzado la economía china, fue decisivo. En 2009, por primera vez en la época moderna, el movimiento de la economía china fue el que soportó toda la economía mundial. El estímulo fiscal y financiero de China, junto con la enorme provisión de liquidez de la Reserva Federal estadounidense, fue la principal fuerza que contrarrestó la crisis mundial. Aunque no fueron unas medidas coordinadas, hicieron realidad la visión de un G2, China y Estados Unidos, liderando el mundo.

III

En vista de las conclusiones geopolíticas que se pueden extraer del hecho de que China «adelantara» a Estados Unidos, cabe señalar que la movilización de 2008 no formaba parte de ningún plan maestro. Fue una respuesta hiperactiva a una emergencia imprevista que golpeó a China desde el exterior. El origen de ese impacto negativo estaba en Occidente. Liberó fuerzas dentro de China que hicieron que su economía tomara un rumbo que los dirigentes de Pekín habían estado intentando contrarrestar y que era muy impopular en el país. Y el espectacular impacto del estímulo tuvo consecuencias políticas y geopolíticas, y también económicas.

La espectacular intervención estatal encajaba bien con los discursos populares del ascenso de China. A comienzos del siglo XXI, los espectadores chinos estaban enganchados a una dieta masiva de ofertas televisivas y cinematográficas que abordaban la cuestión del auge y la decadencia de las grandes potencias.38 En internet se produjo un aumento espectacular de los debates públicos sobre la «grandeza de China» y el «modelo chino».39 En el resto del mundo, las encuestas realizadas por el reconocido centro de sondeos de opinión estadounidense The Pew Charitable Trusts mostraron un cambio radical en la percepción popular de cuál era el centro de gravedad mundial. Cuando el impacto de la crisis económica se empezó a notar, el número de encuestados que identificaban a Estados Unidos como la economía dominante en el mundo empezó a disminuir drásticamente. En 2010, multitud de encuestados tanto en Estados Unidos como en Europa identificaban a China como la «primera economía mundial».40 En el plano material, fortaleció al Partido Comunista y a las coaliciones para el crecimiento forjadas en torno a él. Debido al carácter descentralizado del poder, el carácter de estas coaliciones era heterogéneo, desde la hipermodernidad de Shanghái hasta el neomaoísmo del «modelo Chongqing» de Bo Xilai. Sin embargo, lo llamativo era que se trataba de coaliciones mayoritariamente civiles. A diferencia de otros ejemplos históricos de grandes explosiones de crecimiento, el estímulo chino no fue un impulso militar-industrial.

Al contrario que algunas zonas subordinadas a la red mundial de Estados Unidos, como por ejemplo Japón o Alemania, China tenía una visión convencional del poder nacional. Daba por sentado que la autonomía nacional implicaba autonomía en materia de política de seguridad. Gracias al boom de la economía china, el gasto en defensa aumentó como en todo lo demás. Ya en 1999 se había reestructurado el complejo militar-industrial para aumentar la competitividad. En 2005-2006, el ejército chino elaboró un importante programa de modernización tecnológica.41 Sin embargo, no era más que un reconocimiento de hasta qué punto China iba a la zaga. El ejército estaba sobredimensionado e infradotado desde el punto de vista tecnológico. Una sociedad que accede a la riqueza masiva con tanta rapidez como estaba ocurriendo en China no es un hábitat agradable para una profesión mal retribuida como la de soldado. En lugar de reclutar a novatos, el ejército chino necesitaba tecnólogos, pero escaseaban y eran caros. El equipamiento y las infraestructuras militares estaban muy por debajo de los de los ejércitos occidentales y su nivel era inferior al fijado por el pujante sector empresarial chino. Y aunque, en términos absolutos, el gasto militar de China aumentó con rapidez, se estancó en el 2 % del PIB durante toda la crisis, la mitad del nivel mantenido por Estados Unidos desde el 11 de septiembre. Cuando se aplicó el programa de estímulo de corte civil en 2008-2009, la parte correspondiente a los gastos militares del total del gasto público se redujo a la mitad, del 12 al 6 %.42

Estos datos eran de dominio público, pero el sismógrafo de Washington reacciona sensiblemente ante cualquier desafío. Cuando en marzo de 2009 una flotilla de arrastreros chinos hostigó a un buque de reconocimiento naval estadounidense cerca de la isla de Hainan, el incidente no tardó en ser interpretado como una señal de que escalaba la confrontación.43 Los primeros encuentros de la administración Obama con los chinos fueron fríos. El secretario del Tesoro Geithner provocó risas entre los estudiantes nacionalistas de la Universidad de Pekín cuando declaró que la deuda estadounidense era «muy segura».44 Como señaló un analista estadounidense, «2009-2010 serían recordados como los años en los que para el mundo se volvió difícil tratar con China».45 Aún no estaba claro si ello reflejaba ambiciones geopolíticas, pero para los estrategas de Washington D. C. esto era secundario.46 Lo importante era la economía en sí. Washington estaba convencido de que la capacidad militar de China aumentaría con el tiempo, al igual que su ambición. Lo que sustentaba a ambas era su espectacular crecimiento económico y lo decisivo era la capacidad de Pekín para controlarlo. En este sentido, la crisis financiera supuso un momento de transición, tanto en el Occidente como en la propia China. A tenor de la respuesta de Pekín a la crisis de 2008, su emergencia como una fuerza decisiva en los asuntos internacionales era innegable. Y también otra constatación que se hizo evidente en 2008: aunque China no dependía de las exportaciones, su interdependencia con Occidente era enorme. Tenía cierto grado de control, pero no estaba aislada. Desde principios de los años 2000, la aspiración de Washington había sido convertir a China en un «participante responsable» en la economía mundial. Ahora la cuestión era la inversa. Tras la crisis, lo que Pekín quería saber era qué podía esperar de Estados Unidos. Como le dijo Gao al entrevistador de The Atlantic: «¿Por qué no nos reunimos y pensamos en ello? Si China tiene 2 billones de dólares [en activos estadounidenses], Japón tiene casi 2 billones de dólares y Rusia tiene algunos, más todos los demás, entonces dejemos de lado las diferencias ideológicas y pensemos en lo que es bueno para todos. Podemos juntar a todas las personas relevantes e inventar lo que la gente denomina un segundo sistema de Bretton Woods, como ocurrió en la primera conferencia de Bretton Woods».47