Crash

III. La zona euro » Capítulo 16. El mundo de gravedad cero

Página 35 de 61

Capítulo 16

EL MUNDO DE GRAVEDAD CERO

El compromiso de austeridad adquirido en 2010 provocó una furia impaciente entre los economistas críticos. ¿Por qué se embarcaba el mundo en una ruta tan obviamente contraproducente y perjudicial para las perspectivas de decenas de millones de desempleados en todo el mundo? ¿A quién beneficiaba el conservar este ejército en la reserva, se preguntaba Paul Krugman en The New York Times?1 ¿A quién beneficiaba un debate disparejo sobre el déficit en el que se intercambiaban pequeños incrementos tributarios por grandes recortes en los subsidios? ¿Qué clase de sacudida sería necesaria para romper este impasse? La experiencia histórica no era alentadora. El New Deal de Franklin Delano Roosevelt no había bastado. Se vio frustrado por su propia timidez y por la incesante oposición de la derecha.2 Para dar rienda suelta a la plena capacidad del Estado de EE. UU. había sido necesaria la emergencia nacional de una guerra. «La cuestión —insistía Krugman—, es que la Gran Depresión terminó gracias en gran medida a un hombre llamado Adolf Hitler, que causó una catástrofe humana que también desembocó en un abundante gasto gubernamental.»3 Ello no significaba que Krugman anhelara la tercera guerra mundial. Pero no pudo evitar decir a la revista Playboy: «Si se anunciara que hacemos frente a la amenaza de unos alienígenas y debemos construir para defendernos, tendríamos pleno empleo en año y medio». A la luz de los hechos de 2011, no podemos evitar preguntarnos si Krugman achacaba una excesiva coherencia a la política del siglo XXI.

De hecho, el año empezó con un terremoto geopolítico: la Primavera Árabe. Y, fiel al guion de Krugman, ello desencadenó una intervención militar y llamamientos a un Plan Marshall para Oriente Próximo.4 Pero, después de Afganistán e Irak, en Occidente no había apetito de reconstrucciones nacionales en tierras extranjeras. Entre los comentaristas conservadores, el alarmismo por el derrocamiento de dictadores árabes amigos se mezcló con la consternación por la expansión cuantitativa de Bernanke, lo cual creó un cóctel embriagador. Un editorial de The Wall Street Journal establecía comparaciones con la década de 1970, cuando la inflación global contribuyó a desencadenar la caída del sah y la revolución de Jomeini en Irán.5 Ahora, al «imprimir dinero» y subir los precios de los productos básicos, era el programa de expansión cuantitativa de la Reserva Federal el que desestabilizaba al mundo. Cuando las dictaduras tunecina y egipcia fueron derrocadas, los activistas conservadores de las redes sociales animaron a sus seguidores a tuitear: «Bernanke tiene las manos manchadas de sangre».6 Por su parte, la prensa liberal contraatacó: la responsable de los altos precios de los productos básicos y las revueltas por los alimentos no era la política monetaria, sino el calentamiento global. Esa respuesta permitió a Paul Krugman equiparar la oposición al alivio cuantitativo con la negación del cambio climático.7 No era tanto un debate sobre la Primavera Árabe como un indicativo de la creciente volubilidad del discurso político estadounidense.

Europa se acercaba más al drama norteafricano, pero su reacción difícilmente era más coherente. Francia, Gran Bretaña y Alemania se enfrentaron por la intervención de la OTAN en Libia. Alemania se alineó, como había hecho en el G20 de Seúl, con China y Rusia. El gobierno de Merkel se negó a votar a favor de la campaña aérea contra Gadafi en el Consejo de Seguridad de la ONU. Por su parte, la UE discutía vergonzosamente por quién debía acoger a los refugiados y emigrantes desesperados que llegaban a Italia desde Libia. Era un complemento desalentador a la gran crisis de la zona euro. En verano de 2011 no solo se pondría en duda la estabilidad de los regímenes de Oriente Próximo, sino también la solvencia crediticia de Italia y Estados Unidos. Tal vez no sea de extrañar que dos agudos observadores de la escena contemporánea afirmaran que, en 2011, el mundo no estaba gobernado por el G20, el G8 o el G2, sino por G0.8

I

En la primavera de 2011, la austeridad estaba afectando profundamente al tejido social de Europa. Los recortes del gasto y las subidas de impuestos estaban reduciendo la demanda y la actividad económica. En toda la zona euro, un 10 % de la población activa estaba en paro. Pero el desempleo para las personas en edades comprendidas entre los quince y los veinticuatro años era del 20%. Y, en la atribulada periferia, la envergadura de las cifras era paralizante. En Irlanda, el desempleo general alcanzó el 15% y el paro juvenil el 30%; en Grecia era del 14% y el 37%, respectivamente. En España, un 20% de los adultos y un 44% de los jóvenes estaban en paro en verano de 2011. Media generación vio como la finalización de los estudios y la entrada en el mundo laboral se veía abortada. No obstante, las exigencias de una mayor austeridad eran incesantes. Después de que Irlanda y Grecia se subordinaran a los programas de la troika, José Sócrates, primer ministro de Portugal, dimitió el 23 de marzo de 2011 al no recabar apoyos para los recortes presupuestarios. Una semana después, el 2 de abril, José Luis Rodríguez Zapatero, presidente socialista, anunciaba que no se presentaría a la reelección y daría prioridad a la estabilización de las finanzas españolas. El 7 de abril, Portugal se convirtió en el tercer país que se acogía a un programa de la troika.9

La sensación de que el estado de bienestar europeo estaba siendo sometido a un programa implacable de recortes motivado por las exigencias de los banqueros y los mercados de bonos provocaba indignación. Stéphane Hessel, ex combatiente de la Resistencia francesa y activista ecológico, además de superviviente de Buchenwald, Dora y Bergen-Belsen, se convirtió en el inverosímil autor de un best seller con su oportuno manifiesto ¡Indignáos!10 Para oponerse a las exigencias de las finanzas globales, Hessel evocó el espíritu de Jean Moulin, el mártir de la Resistencia fallecido en 1943 a manos de la Gestapo. Adoptando el eslogan de Hessel el 15 de mayo de 2011, antes de las elecciones locales, una multitud de 20.000 manifestantes ocupó la Puerta del Sol, la plaza más simbólica de Madrid. Los indignados permanecerían un mes allí, desafiando los esfuerzos de la policía y los tribunales para echarlos.11 Después de construir una ciudad de tiendas de campaña, declararon: «No somos mercancías en manos de políticos y banqueros».12 Y el movimiento del 15-M siguió mucho después de que se dispersara su campamento original. El 19 de junio de 2011 fue testigo de la mayor oleada de manifestaciones en la tumultuosa historia moderna de España con hasta tres millones de personas —un 7 % de la población— en las calles.13 A escala estadounidense, una manifestación equivalente habría contado con la participación de diecinueve millones de personas. Entre los cánticos españoles más humorísticos estaba uno dirigido a Grecia, su socio en la austeridad: «¡Silencio! ¡Los griegos están durmiendo!». En 2010, Grecia se había visto sacudida por manifestaciones masivas. Pero, desde el otoño, la resistencia había remitido. El 28 de mayo de 2011, Atenas respondió al desafío español y la última tanda de recortes impuesta por la troika con la ocupación de la plaza Syntagma. El 5 de junio, una semana después, hubo una gigantesca concentración de entre 200.000 y 300.000 personas en la capital. Syntagma no sería desalojada hasta los violentos choques del 28 y el 29 de junio, en los que militantes revolucionarios se enfrentaron a los agentes antidisturbios, muchos de los cuales no ocultaban su simpatía por el movimiento neofascista griego de Amanecer Dorado.

Un nacionalismo resurgente que defendía la soberanía contra las imposiciones de la crisis sería una de las respuestas políticas más poderosas a la misma. Esto tuvo variantes de izquierdas y derechas. Ambas fueron especialmente ruidosas en Grecia, donde el dictado de la troika despertó los recuerdos de la ocupación, la guerra civil y la dictadura. En la izquierda era habitual que en las manifestaciones de 2010 y 2011 se asociara el veto alemán a la política económica de la zona euro con el imperialismo nazi. Entre tanto, los fascistas griegos desfilaban abiertamente por las calles.14 Los miembros del partido Amanecer Dorado participaban en procesiones con antorchas, se adornaban con runas y contaban con la protección de musculosos soldados de asalto. Dichos miembros hostigaban y atacaban a izquierdistas e inmigrantes no europeos y creaban comedores sociales reservados, por supuesto, a griegos hambrientos. En una reproducción de los años treinta, una crisis social y económica generalizada proporcionó el escenario para un programa de comunidad racial nacional.

Las formas de resistencia provocadas por la crisis eran importantes por derecho propio. Las marchas, las manifestaciones y las huelgas se sumaban a los campamentos que reivindicaban territorios. Los espacios públicos modernizados hasta resultar irreconocibles durante los años de bonanza fueron reclamados para un modo de vida alternativo.15 En Grecia, el desafío a la troika adoptó la forma del impago de impuestos y multas. En España, con 500.000 familias que hacían frente a desahucios y una vida enterrada en deudas impagables —no hay protección contra la bancarrota para los morosos hipotecarios según la ley española—, los manifestantes se especializaron en nuevas formas de enfrentamiento directo y no violento.16 Los denominados «escraches» reunían a multitudes organizadas a través de las redes sociales para «enfrentarse a políticos», lo cual obligó a la indiferente élite a reconocer la envergadura e intensidad de la emergencia.17 Si los mercados tenían derecho a sentir pánico, ¿por qué debía esperarse que los ciudadanos guardaran las formas? ¿Por qué solo importaba la «confianza» de los inversores?18

La nueva izquierda que empezó a tomar forma en respuesta a la crisis de la zona euro acabaría moldeando la política europea.19 En Grecia, la coalición de la izquierda radical conocida como Syriza, una combinación de movimientos antiglobalización y disidentes del Partido Comunista fundada diez años antes, se posicionó a las órdenes de Alexis Tsipras, su joven y carismático líder, como la alternativa radical al PASOK. Era el partido que estaba dispuesto a dirigir al pueblo griego en su batalla contra los oligarcas de su país y la troika de Bruselas.20 En España, los manifestantes de 2011 incluían al elocuente profesor de Sociología y presentador de un programa televisivo de izquierdas Pablo Iglesias, que acabaría siendo el máximo promotor de Podemos, partido fundado en 2014.21 Igual que Syriza, los activistas de Podemos invocaron libremente el lenguaje del «pueblo» para unir a una amplia coalición contra la línea de austeridad del gobierno.22 Podemos defendía la causa de «la gente» contra «la casta», la camarilla que pretendía arrebatar «la democracia al pueblo».23

Las políticas griega y española nunca volverían a ser iguales. La crisis había saltado de la esfera económica a la política. Pero, en la primavera de 2011, los gobiernos en funciones mantenían las protestas a cierta distancia. Sin embargo, lo que forzó un cambio político no fueron las manifestaciones, por apasionadas e imaginativas que fueran, sino la conclusión ineludible de que prolongar y fingir, la «solución» improvisada en 2010, no funcionaba.

II

La situación de Grecia se deterioraba. El país estaba aplicando la austeridad, pero la deuda con respecto al PIB iba en aumento y no a la inversa. Recortar el gasto gubernamental no tuvo el efecto impulsor en la actividad de las empresas privadas que imaginaban los partidarios de la austeridad expansionaria, sino todo lo contrario.24 El consumo y las inversiones se desplomaron. A medida que caía la demanda se perdieron más empleos y los ingresos tributarios fueron a menos. A principios del verano de 2011 estaba claro que Grecia no podría acceder a los mercados de capital en 2012 tal como se había previsto. Eso significaba que los europeos deberían conseguir más préstamos o encontrar la manera de reducir las obligaciones de Grecia antes de que venciera el plazo en 2013. El FMI no seguiría desembolsando dinero para un programa que no estuviera plenamente financiado. Un año después de la crisis de la primavera de 2010, en Berlín también estaban perdiendo la paciencia. En una reunión del G7 celebrada el 14 de abril, después de que Strauss-Kahn estipulara las condiciones del FMI, Schäuble decidió intervenir. «No podemos absorber pérdidas privadas con dinero público», advertía.25 La coalición de Merkel era frágil. El FDP era, francamente, euroescéptico. Si el SPD había de votar con Merkel sobre Europa, exigía que los tenedores de bonos fueran sometidos a una rebaja. Pero la Comisión de la Unión Europea y el Gobierno francés pusieron reparos y Trichet no se detendría ante nada para desterrar la reestructuración de la agenda. Cuando, el 6 de abril, los griegos solicitaron formalmente un debate sobre una reestructuración de la deuda que no consistiera en reducir las cantidades adeudadas, sino en ampliar el período de pago y los intereses, Trichet los devolvió al redil amenazando con cerrar el grifo a los bancos griegos.26

La postura del BCE no era puramente negativa. Lo que quería Trichet era que los gobiernos nacionales se encargaran de estabilizar los mercados de bonos, como había hecho el BCE desde mayo de 2010. El Fondo Europeo de Estabilidad Financiera acordado por los gobiernos europeos el 10 de mayo de 2010 había entrado en funcionamiento. Era el vehículo para los préstamos del rescate destinado a Irlanda y Portugal. Pero su estatus legal era frágil. Las condiciones de financiación eran voluntarias y bilaterales y solo debía utilizarse en casos de emergencia para comprar nueva deuda emitida por los Estados que no podían acceder a los mercados de capital. No contaba con autorización para desempeñar la labor que había recaído en el BCE, esto es, comprar bonos en el mercado secundario para estabilizar los precios y fijar los tipos de interés. El hecho de que Merkel designara un fondo europeo común para la estabilización del mercado de bonos era veneno político, ya que sonaba a mutualización de la deuda, con todas las ramificaciones políticas y legales que ello entrañaba. Al Bundesbank podía no gustarle la compra de bonos por parte del BCE, pero podía estar justificada como intervención rutinaria del banco central. Permitir que Trichet cargara con la responsabilidad era el menor de dos males a juicio de Merkel.

Esa era la inconsistencia básica de la postura alemana. Berlín no solo era un defensor implacable de la austeridad, sino también el más sistemático y lúcido respecto de la reestructuración y la participación del sector privado. Pero cuando se trataba de concomitantes necesarios, empezando por el respaldo al resto del mercado de bonos, Berlín era inconsistente e incoherente. Berlín tampoco demostró una energía especial a la hora de recapitalizar sus bancos, convirtiendo así a Hypo Real Estate y Landesbanken, una entidad más débil, en un lastre. Rebajar la valoración a los acreedores sin respaldar al mercado de bonos y fortalecer a los bancos no era tanto una política responsable como un ejercicio de equilibrismo que el BCE, los franceses y los estadounidenses contemplaban horrorizados. Y esta es la interpretación más benevolente de las motivaciones de Berlín. La menos benevolente era que Alemania había emprendido una estrategia de tensión, fomentando deliberadamente la incertidumbre de los mercados para someter al resto de la zona euro.27 En cambio, Alemania gozaba de los privilegios de un puerto seguro. Mientras los PIIGS sufrían por el aumento en los rendimientos de sus bonos, los tipos de interés alemanes se precipitaban inexorablemente hacia los niveles por debajo de cero. La incertidumbre en la zona euro no era buena para las exportaciones. Pero las exportaciones de Alemania al resto del mundo estaban en auge. Los mercados laborales estaban contrayéndose. Había una gran distancia entre la afluencia y la complacencia de Múnich o Fráncfort y las turbulentas calles de Madrid y Atenas. Berlín podía permitirse seguir esperando.

Eran Trichet y sus colegas del BCE quienes consideraban que el statu quo era inaceptable. A consecuencia de meses de compra de bonos, en la primavera de 2011 se habían convertido en propietarios del 15 % de la deuda pública griega calificada de basura. Cuando durante las posteriores negociaciones sobre el Mecanismo de Estabilidad Europea, el sustituto permanente del EFSF, no sufragaron la compra de bonos en el mercado secundario, la paciencia del BCE se agotó. Había llegado el momento de que Fráncfort trazara una línea roja. La vertiente pública de la nueva postura del BCE era la política de tipos de interés. Cuando la crisis de la zona euro volvió a enconarse en abril y julio de 2011, el BCE, en una de las decisiones más desatinadas de la historia de la política monetaria, elevó los tipos. 28 En defensa de la institución, era cierto que la inflación en Alemania y otros puntos candentes de la economía de la zona euro estaba ganando terreno. La asimetría entre la relativa prosperidad del norte de Europa y el resto del continente era real. Pero la decisión del BCE sin duda pretendía lanzar un mensaje político; la entidad estaba constatando su independencia y dando un aviso a los gobiernos de Europa. Estaría en sus manos el responsabilizarse de los mercados de deuda.29 Los tipos de interés tampoco eran la única manera de enviar el mensaje. Sin fanfarria y, de hecho, sin anuncios públicos de ninguna clase, a mediados de marzo el Banco Central Europeo suspendió las compras de bonos soberanos de la zona euro e introdujo rebajas en los recobros de bonos de menor calificación.30

Los mercados tardaron varias semanas en tomar conciencia del endurecimiento de las condiciones del crédito. Entonces empezaron a vender. El margen de rendimientos entre los bonos más seguros y los más arriesgados de la zona euro se disparó. El diferencial griego llegó a los 1.200 puntos y, en esta ocasión, el miedo era diferente. En 2010, los mercados habían actuado contra países concretos, primero Grecia y después Irlanda. Ahora, una oleada de dinero avanzaba contra la zona euro en su conjunto. Uno de los principales indicadores fueron los fondos monetarios estadounidenses, claves a la hora de proporcionar financiación a corto plazo a los bancos de la zona euro, enormes fuentes de liquidez gestionadas por gerentes de activos gigantescos como BlackRock. Mientras que a principios de 2011 todavía proporcionaban hasta 600.000 millones de dólares en financiación para los bancos europeos, desde la primavera redujeron drásticamente su exposición a los bancos europeos.31 En el transcurso del año reducirían su compromiso con los bancos de la eurozona en un 45%. Los bancos franceses fueron los más afectados. Ni siquiera se salvaron gigantes como BNP. En Wall Street se apostaba fuerte no solo por el impago de los prestatarios más débiles —en primavera, B&P manejaba un recorte del 50 al 70% sobre la deuda griega y una posibilidad de uno sobre tres de un impago total—, sino, cada vez más, por la caída del euro. Los gestores de fondos de cobertura más agresivos dirigieron su dinero primero a un lado y después al otro, apostando contra el dólar ante el incremento de los tipos de interés por parte del BCE y luego a la inversa, adoptando fuertes posiciones contra los bonos soberanos, los bancos y otros activos vulnerables de Europa.32 Grandes nombres de Wall Street como el rey de los bonos Bill Gross, de PIMCO, y John Paulson, héroe de los Hedge Founds en 2008, manifestaron su pesimismo con respecto a Europa. Siempre habían sido escépticos con la zona euro, pero con el BCE y los gobiernos nacionales enfrentados, los europeos parecían abocados a la autodestrucción, y ahí también podía ganarse dinero.

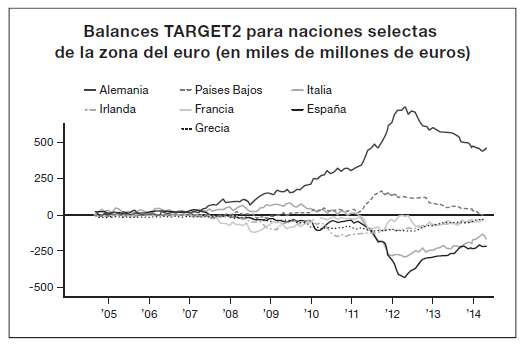

El dinero estadounidense no era el único que estaba mostrando su desconfianza. Se avecinaba un enorme movimiento interno de fondos en la zona euro. Ello quedó documentado en un apéndice del Eurosistema antes desconocido que pronto adquiriría celebridad bajo el nombre de balances TARGET2.33 A medida que el dinero salía de las cuentas bancarias y depósitos de Grecia, Irlanda, España y Portugal en busca de seguridad, se trasladó a Alemania y otros lugares del centro de la zona euro. Si la financiación de mercados hubiera funcionado con normalidad, los estresados bancos periféricos habrían encontrado financiación de reemplazo en los mercados interbancarios sin que ello afectara a sus bancos centrales. A fin de cuentas, los bancos receptores del norte estaban inundados de dinero fugado y sus homólogos griegos estaban dispuestos a ofrecer buenos tipos de interés. Pero los préstamos interbancarios en Europa nunca se habían recuperado de las sacudidas de 2007 y 2008 y habían recibido otro golpe con el pánico de abril de 2010. Por tanto, las entidades periféricas obtuvieron la financiación de sus bancos centrales nacionales, que, al no ser ya emisores soberanos de divisa nacional, recibían sus euros de la sede del BCE en Fráncfort, mientras el Bundesbank y otros receptores de dinero fugado acumulaban créditos. De repente, en la primavera de 2011, gracias en buena parte al espíritu periodístico del economista Hans-Werner Sinn, la ciudadanía alemana fue alertada de la noticia sorprendente y bastante engañosa de que estaba proporcionando en secreto un enorme «crédito» a la periferia.34 Cientos de miles de millones de euros se «perderían» en caso de derrumbamiento del sistema de divisa.

Esta interpretación alarmista de los datos de contabilidad no debería haber sido tanto un elemento del análisis económico como un síntoma de la creciente pérdida de legitimidad por parte del sistema del euro. Lo que plasmaban los balances TARGET2 no era un «préstamo» de Alemania al resto del sistema; era el homólogo oficial a un enorme movimiento de ondos privados a las cuentas bancarias alemanas llegados desde la periferia de la eurozona. Algunos de esos fondos en movimiento eran empresas griegas o españolas ricas. Pero en gran medida eran los inversores alemanes trayendo sus euros a casa. Podían hacerlo sin riesgo de pérdidas de divisa o una apreciación masiva del marco alemán, lo cual habría perjudicado a los exportadores alemanes gracias a la unión monetaria y el sistema de compensación del BCE. A Sinn le gustaba enardecer a sus lectores con escenarios sombríos en los que una salida del euro provocaba una pérdida de los derechos contables de Alemania sobre el BCE. Era una posibilidad preocupante e incierta. Pero una cosa estaba clara: era muy improbable que se marcharan los fondos que los inversores ansiosos ya habían trasladado a Alemania. De lo que estaba beneficiándose Alemania era de algo parecido al desorbitado privilegio que disfrutaba Estados Unidos en la economía global. En momentos de estrés, el dinero global se trasladaba al dólar. En la zona euro, el dinero se trasladaba a Alemania.35 Era un privilegio que se medía por el margen de rendimientos. Cuando los márgenes de los bonos en países en crisis se dispararon, los de los Bunds bajaron. Fue uno de los factores que alimentaron la burbuja de la prosperidad alemana. El hecho de que un flujo de fondos hacia Alemania se considerara una carga era un síntoma del discurso febril de la crisis.

Fuente: Bruegel, bancos centrales nacionales.

III

En mayo de 2011, la confianza era tan precaria que se convocó apresuradamente una reunión secreta del Eurogrupo en Luxemburgo. Prevista para el viernes 6 de mayo, su objetivo era restablecer la unidad y la coherencia. Sin embargo, acabó en desastre. Cuando Schäuble insistió en que debían empezar debatiendo la reestructuración y la participación del sector privado, Trichet se levantó y se fue. No pensaba tolerar semejante conversación. Por otro lado, seguir sin él era poco práctico, ya que lo único que mantenía vivos a los bancos griegos era el apoyo del BCE.36 A nadie le gustaba la idea de tener que reestructurarlos también a ellos. Cuando Der Spiegel tuvo conocimiento de la reunión y los mercados estadounidenses empezaron a reaccionar, el portavoz de Jean-Claude Juncker, el veterano primer ministro de Luxemburgo y presidente del Eurogrupo, negó rotundamente que se hubiera celebrado un encuentro.37 Horas después, el mismo portavoz se vio obligado a reconocer que los líderes se habían reunido. «Había un buen motivo para negar la existencia de tal reunión —dijo a los periodistas—. En aquel momento, Wall Street estaba abierto.» El euro estaba desplomándose. Mentir era una cuestión de «supervivencia». Cuando The Wall Street Journal preguntó si ese engaño podía socavar la «confianza del mercado en futuras declaraciones de la zona euro», el portavoz de Juncker repuso que el mercado ya parecía obviar cualquier comentario de Trichet, el presidente del BCE, y Lagarde, la ministra de Economía francesa. Se dijera lo que se dijese sobre el tema de la deuda griega, «nadie» parecía creérselo. Por tanto, ¿qué daño podía hacer una mentira muy conveniente? El propio Juncker había llegado a conclusiones igual de rigurosas: «La política monetaria es un tema serio —dijo el presidente del Eurogrupo al público en abril—. Deberíamos hablar de ello en secreto, en el Eurogrupo [...] Si mencionamos posibles decisiones, estamos alimentando especulaciones sobre los mercados financieros y hundiendo en la miseria a la gente que intentamos proteger de esto [...] Yo estoy a favor de los debates secretos [...] Estoy dispuesto a recibir insultos por ser insuficientemente democrático, pero quiero ser serio [...] Cuando las cosas se ponen serias, tienes que mentir».38 En mayo de 2011, la campaña para defender lo indefendible, para sostener la táctica de «extend & pretend», había provocado una ruptura absoluta de la comunicación creíble y coherente sobre la política económica de la zona euro.

Juncker era una excepción al pensar que no tenía por qué disfrazarlo, lo cual, para un diminuto paraíso fiscal como Luxemburgo, tal vez era cierto. Si se proyectaba al escenario de la UE, las consecuencias del «realismo» de Juncker eran bastante más desconcertantes.

Ante la pérdida de credibilidad europea, lo que se necesitaba era un «reinicio», una intervención aclaratoria que restableciera dicha credibilidad e impidiera que la crisis de confianza se agrandara aún más. Eso es lo que al parecer tenía en mente Dominique Strauss-Kahn como director del FMI cuando programó reuniones, primero con Angela Merkel y luego con el Eurogrupo, para mediados de mayo de 2011. Strauss-Kahn «tenía la intención de proponer un gran cortafuegos —según recordaba un alto cargo estadounidense—. Teníamos bastantes expectativas puestas en el resultado de esas reuniones».39 Dentro del FMI, estaba creándose una nueva oposición a la táctica de prolongar y fingir. El equipo irlandés del Fondo nunca se había mostrado satisfecho con el acuerdo desigual impuesto a Dublín por el BCE y el G7 en noviembre de 2010. Los problemas de Irlanda, insistía Ajai Chopra, no eran meramente irlandeses en su alcance, sino «un problema europeo común» que exigía una acción conjunta de todo el continente.40 Era necesario fortalecer el EFSF dotándolo de más recursos y una mayor autoridad para intervenir. Además, tal como demostró Irlanda, los bancos europeos eran demasiado grandes como para recibir un rescate de países que no figuraran entre los más grandes. Así que Chopra insistió en que, si los bancos no podían recabar suficiente capital de fuentes privadas, debía producirse una recapitalización coordinada en toda la UE.41 Un año antes, en marzo de 2010, Strauss-Kahn había retado a los europeos a crear una autoridad de resolución bancaria financiada conjuntamente.42 Sin eso, era peligroso plantearse cualquier paso hacia una reestructuración importante de la deuda.

En mayo de 2011, el FMI había formulado claramente la lógica básica de una solución para la zona euro que fuera más allá de la táctica de pretender que no pasaba nada y, por lo visto, Strauss-Kahn estaba empecinado en proporcionarla. Pero, el 14 de mayo, minutos antes de su partida desde el JFK, el director general del FMI fue sacado del avión por agentes del Departamento de Policía de Nueva York a causa de una denuncia por agresión sexual y retención ilegal. Fue un giro de los acontecimientos desconcertante. Gran parte de la opinión europea estaba escandalizada por el hecho de que una figura tan destacada fuera humillada con un paseo esposado por Nueva York. ¿La presunción de inocencia no existía en EE. UU.?43 En Francia, los que no culpaban a los estadounidenses culpaban a Sarkozy, de quien se sospechaba que había conspirado para eliminar a Strauss-Kahn como rival para la presidencia.44

Entre tanto, la esperanza de que el FMI pudiera sacar a la zona euro de su parálisis se evaporó y la institución se quedó sin director general. La cuestión de la sucesión abrió una dolorosa herida. En 2007 se había prometido a los mercados emergentes que el siguiente director del FMI sería uno de los suyos. Ahora, ante la crisis en la eurozona, se argumentaba que, puesto que el FMI estaba interviniendo tanto en el Viejo Continente, era crucial que tomara las riendas un europeo. Si los latinoamericanos, los asiáticos o los africanos se hubieran atrevido alguna vez a esgrimir argumentos similares, solo cabe suponer cuál habría sido la reacción. Los europeos ni siquiera pestañearon. Su candidato al puesto era Christine Lagarde, que había demostrado su lealtad y competencia como ministra de Economía de Sarkozy. Contaba con el respaldo de Europa, Estados Unidos y China. Por otro lado, mientras la zona euro se precipitaba hacia la crisis, la campaña del FMI para tomar medidas decisivas fue abortada. Lagarde se preparó para su nuevo papel y, en el ínterin, John Lipsky, el número dos estadounidense en el FMI, ocupó el cargo. Lipsky estaba a favor de acciones de apoyo a gran escala por el bien de la estabilidad sistémica. Si debía intervenir el sector privado, por otro lado, tendría que ser algo voluntario y modesto en su envergadura. La prioridad de la estabilidad sistémica y la prevención del contagio volvió a reafirmarse. No era momento para conversaciones peligrosas sobre reestructuración de la deuda o recapitalización de los bancos. Lo que importaba era contener la crisis e impedir que la incertidumbre se extendiera fuera de Europa.

IV

Strauss-Kahn nunca llegó a mantener su conversación con Merkel. Pero, el 5 de junio, la canciller alemana puso rumbo a Washington.45 Merkel tenía inclinaciones contrarias a Estados Unidos. Pero las relaciones no habían sido tan tensas desde 2003. En materia de política económica, Alemania y Estados Unidos no habían estado en sintonía desde el comienzo de la crisis. La tormenta por la segunda expansión cuantitativa había sido bochornosa. ¿Y cómo se había comportado Alemania en Libia? ¿Cuál era el plan de Berlín para Europa? Las conversaciones con Obama fueron intensas. Merkel regresó a casa el 8 de junio con una Medalla Presidencial a la Libertad y un nuevo mantra: no se hablaría más de cese de pagos griegos ni de grexit. A cambio de más austeridad por parte de Grecia, llegaría otro paquete de ayudas. La participación del sector privado, es decir, la reestructuración de la deuda, formaría parte de la negociación, tal como quería Alemania desde el principio. Pero sería voluntaria. Se trataría de una reestructuración liderada por los acreedores en la que los bancos ejercerían su veto sobre las modalidades y el alcance de la reducción de la deuda. Lo que seguía estando ausente en las declaraciones de Berlín era un plan osado para la financiación o recapitalización de los bonos europeos. Por tanto, el efecto neto era aumentar la tensión. Lo que oyeron los mercados es que habría participación del sector privado, pero sin una red de seguridad adecuada.

El 29 de junio, el magullado Gobierno griego presentó la cuarta ronda de austeridad en el Parlamento; esta incluía privatizaciones, subidas de impuestos y recortes de las pensiones. Lo hizo después del violento desalojo de la plaza Syntagma y de una huelga general de dos días. Asimismo, lo hizo a la luz de unos cálculos del FMI que indicaban que, para conseguir la sostenibilidad de su deuda, Grecia debía vender activos públicos por valor de 50.000 millones de euros. De hecho, según otra valoración del FMI publicada el 4 de julio, ni siquiera eso bastaría.46 No solo harían falta austeridad y privatizaciones, sino un gran recorte a los tenedores de bonos para conseguir que Grecia alcanzara la sostenibilidad. El tono de las conversaciones con el Instituto Internacional de Finanzas (IIF), que habían comenzado el 27 de junio, denotaba que había pocas posibilidades de que eso ocurriera. Los bancos y otros tenedores de bonos solo estaban haciendo concesiones modestas. Al BCE eso le parecía bien, ya que estaba desesperado por que no se produjera un cese de los pagos, pero contrastaba enormemente con las decenas de miles de millones de euros en recortes que Atenas estaba imponiendo a sus ciudadanos. Para Grecia, la nueva exención de Merkel y Obama estaba demostrando ser la táctica de prolongar y fingir de una nueva guisa.

En junio, cuando la agencia de calificación S&P rebajó a Grecia a CCC —la puntuación más baja concedida a un prestatario soberano— y el diferencial subió a 1.300 puntos, los mercados estaban formulando una nueva pregunta: si la zona euro no podía ocuparse de Grecia, ¿qué ocurriría si sobrevenían problemas más graves? ¿Qué pasaría si tenía que gestionar una crisis en España o Italia? Veinte años antes, a principios de la década de 1990, Italia había estado a punto de desmoronarse. Desde entonces, su deuda se había estabilizado. Roma manejaba superávits primarios. Pero su deuda seguía siendo peligrosamente elevada en relación con el PIB. Y, teniendo en cuenta la envergadura de la economía italiana —la octava más grande del mundo por PIB nominal—, sus deudas eran enormes: 1,8 billones de euros. En los últimos días de junio de 2011, tras la decisión de autorizar la participación del sector privado en Grecia, se habían vendido 100.000 millones de euros de deuda italiana, lo cual era alarmante. Los bancos europeos estaban retrocediendo y los franceses lideraban la marcha. El porcentaje de propietarios extranjeros de deuda italiana pasó del 50 % al 45 % en cuestión de semanas.47 Ello bastó para que los costes de los préstamos italianos pasaran del 4,25 % al 5,54 % entre junio y agosto de 2011. Podría no parecer una cifra muy elevada, pero, teniendo en cuenta las enormes necesidades de refinanciación de Italia, se adivinaba un desastre. Entre la segunda mitad de 2011 y finales de 2014, Roma calculaba que necesitaría 813.000 millones de euros para refinanciaciones y nuevos préstamos. Un aumento del 25% en el coste de mantener un volumen tan grande de deuda era, sin duda alguna, un tema serio. Si cundía el pánico en Italia, podía ser el final de la zona euro.

Contrariamente a lo que dictaban los prejuicios del norte de Europa, la clase política italiana no era en modo alguno ajena a la gravedad de la situación. Algunos economistas italianos, en especial los «chicos Bocconi», conocidos así por la destacada escuela de negocios de Milán, habían contribuido sobremanera a un nuevo consenso sobre la contención del gasto y el equilibrio presupuestario.48 En vista de la emergencia de 2008 a 2010, Italia apenas se había permitido estímulos. La cuestión era si Roma tenía la voluntad y la capacidad para responder al nuevo pánico en el mercado de bonos. Y, en particular, cómo reaccionaría el primer ministro Berlusconi.

Berlusconi era una figura rodeada de escándalos.49 Había sido acusado de delitos que incluían asociación delictiva, evasión de impuestos a gran escala y corrupción. Pero el 15 de febrero de 2011, en la imputación más bochornosa de todas, fue acusado de pagar por tener sexo con una menor y de abuso de autoridad al encubrir su romance con una bailarina exótica y prostituta conocida como «Ruby Robacorazones». En lugar de dimitir, Berlusconi se aferró a su cargo. El 6 de abril de 2011, ante la ansiosa mirada de los mercados financieros, el primer ministro italiano fue a juicio. El proceso fue aplazado de inmediato, pero las vistas comenzarían de nuevo a finales de mayo. Entre tanto, se cernía sobre el Gobierno de Italia una oscura nube de incertidumbre y descrédito. A finales de mayo surgieron más dudas cuando la alianza política de Berlusconi entre Forza Italia y la Liga Norte perdió el control de Milán, su feudo natural.50 Incluso en los mejores momentos, los instintos de Berlusconi eran del gusto popular. Ahora que estaba batallando por su vida política, ¿podía contarse con que aplicara la austeridad que exigía Giulio Tremonti, su ministro de Economía?

El fin de semana del 9 al 10 de julio, Merkel intervino personalmente para insistir a Berlusconi en la gravedad de la situación. El futuro de Europa dependía de Italia. Pero ¿el talón de Aquiles era Italia o Alemania? Para muchos europeos, no estaba claro si Merkel deseaba mantener verdaderamente la unidad del euro. Empezaron a circular rumores de que Helmut Kohl, el viejo canciller alemán, padre del euro y de la reunificación del país, cuestionaba si su legado europeo estaba a salvo en manos de Merkel. «Esta chica [Merkel] está destruyendo mi Europa», dijo supuestamente Kohl a un periodista.51 Con renuencia, Merkel y Schäuble pospusieron sus vacaciones de verano y convocaron una reunión del Consejo Europeo el 21 de julio, donde se debatiría la estabilización de la eurozona. Los temas eran predecibles: ajuste fiscal y austeridad, participación del sector privado, reestructuración y sostenibilidad de la deuda y compra de bonos por parte del BCE. Lo único que no estaba aún sobre la mesa era una recapitalización bancaria a nivel europeo, el elemento final de una estrategia coherente para la contención de la crisis. Pero ¿a qué jugaba Berlín? ¿Estaban Merkel y Schäuble corriendo riesgos calculados y aterradores? O, protegida por su relativa prosperidad, ¿la clase política alemana no entendía las presiones del resto de la zona euro?

El 14 de julio de 2011, en respuesta a las presiones del mercado, el Parlamento italiano adoptó un estricto programa de austeridad de 70.000 millones de euros, a la par con la iniciativa alemana de 2010.52 Pero seguiría planeando la duda mientras Berlusconi llevara las riendas. Y la cuestión de la participación del sector privado en Grecia aún estaba por resolver. Trichet se mantuvo firme. Si se producía algo parecido a una reestructuración completa de la deuda griega, el BCE desaprobaría los bonos griegos como garantías admisibles. El pánico volvió a inundar los mercados de deuda de la zona euro. Lo que originalmente había sido un problema nimio, como Grecia e Irlanda, estaba convirtiéndose rápidamente en una crisis total en el sur de Europa, incluidas grandes economías como España e Italia. Mientras que, en 2007, los inversores de bonos de la zona euro consideraban la deuda griega el equivalente a lo que ofrecía Alemania, en septiembre de 2011, los diferenciales de los CDS para Italia y España eran más elevados que Egipto en los estertores de la revolución.53 Los tres países que con toda probabilidad se declararían insolventes se encontraban en la zona euro —Grecia, Irlanda y Portugal—, muy por delante de Bielorrusia, Venezuela y Pakistán.54 El espíritu revolucionario parecía haber saltado el Mediterráneo. Las escenas de violencia en Atenas alimentaron fantasías de caos social propagándose por Europa. Supuestamente, algunos analistas financieros serios hablaban de «hiperinflación, golpes de estado militares y una posible guerra civil».55 Pero ya no era una cuestión de Hedge Founds depredadores o uno o dos analistas sobreexcitados hablando del euro con condescendencia; bancos comerciales y fondos de pensiones de toda Europa y Estados Unidos estaban sacando decenas de miles de millones de euros de Italia y los países del programa.56 Cuando los soberanos de la zona euro perdieron su estatus de emisores de activos seguros, los inversores institucionales no tuvieron más opción que reubicar sus carteras. Y eso afectó también a los bancos europeos. En verano de 2011, la financiación mayorista estaba agotándose.57

A falta de solo unos días para la cumbre del 21 de julio, París pensó en la posibilidad de que Merkel quisiera que fracasaran las conversaciones.58 La reducción de la deuda pactada hasta la fecha con los cabilderos bancarios era demasiado baja para satisfacer a Berlín. Los recursos y el mandato del EFSF eran insuficientes para tranquilizar a los franceses y los mercados, o para convencer a Trichet de que retomara la compra de bonos. Si las conversaciones no llegaban a buen puerto, nadie estaría a salvo, ni siquiera Francia. Sarkozy se dio cuenta de que, para salir de ese punto muerto, tendría que negociar cara a cara con Merkel. El presidente francés llegó a Berlín el 20 de julio a las 17.30 y chocó inmediatamente con una barricada en torno al EFSF. Pronto quedó claro que Berlín y París no podrían solventar la cuestión sin la intervención de Trichet. Este abandonó Fráncfort y llegó en el último avión a Berlín a las diez de la noche. El acuerdo no debía fraguarse entre Alemania y Francia, sino entre Alemania, Francia y el BCE. A primera hora del 21 de julio, Sarkozy y Merkel se turnaron a un teléfono móvil para exponer las condiciones de su acuerdo a Van Rompuy, el presidente del Consejo Europeo. Aquella tarde se presentó formalmente el paquete en Bruselas y fue votado por los demás gobiernos.

Grecia recibiría 109.000 millones de euros más, que cubrirían sus necesidades financieras durante 2014 y permitirían al FMI seguir formando parte de la troika. El interés de ese préstamo se reduciría al 3,5 %. Los plazos de vencimiento se ampliarían y, a través de varias opciones de participación del sector privado, los acreedores de Grecia realizarían una aportación, aunque estaba por determinar cuál sería la cantidad exacta. El BCE sería indemnizado por cualquier pérdida en la que incurriera. Si los bancos griegos sufrían daños irreparables, serían recapitalizados con fondos de la troika.59 Lo más importante era que los gobiernos recalcaron que la participación del sector privado solo era aplicable a Grecia. Era el único país insolvente de la zona euro. Todos los demás cumplirían sus obligaciones sin excepción. Para impedir el contagio, el EFSF sería reforzado y, a instancias del BCE, adquiriría poderes para entrar en el mercado secundario y crear líneas de crédito para países no pertenecientes al programa, como España e Italia. El EFSF ya no sería solo un último recurso, tal como insistía Merkel desde marzo de 2010, sino un organismo preventivo que ayudaría a estabilizar mercados para impedir cualquier amenaza incipiente. Estos eran por fin los elementos de una solución factible: implicación por parte de los griegos, reestructuración de la deuda, más préstamos, cooperación con el BCE y respaldo a un EFSF recientemente fortalecido. Incluso se reconoció parcialmente la necesidad de recapitalización de los bancos. La estructura general era buena, pero ¿salían los números? ¿Y quién pagaría?

Un punto crucial era el alcance de la participación del sector privado. La cifra inicial surgida de las educadas negociaciones con el IIF era de solo el 20 %. No se permitió a los bancos estar presentes en las reuniones intergubernamentales del 21 de julio, pero se dieron cita en los pasillos. Cuando los gobiernos anunciaron que un 20 % era insuficiente, el IIF ofreció un 21 %. Con esta concesión simbólica imperaba la satisfacción general por haber llegado a un acuerdo. Nadie hizo cuentas. Era una cuestión de gestos, no de aritmética. Cuando el representante del FMI cuestionó la sostenibilidad de Grecia adoptando una reestructuración tan modesta, los asistentes fueron objeto de una «furiosa denuncia» por parte de Charles Dallara, del IIF.60 La indignación era una fachada. En privado, Dallara se jactaba del generoso acuerdo que había conseguido para sus clientes, los grandes bancos.61

El resultado de este compromiso fue que Grecia pagaría con su reputación el haber reestructurado sus deudas, pero el alivio económico sería nimio. Seguiría teniendo una deuda del 143 % del PIB, lo cual era claramente insostenible. Como observaba un analista de Goldman Sachs: «Esta tendencia a “minimizar” iniciativas políticas por lo demás positivas ha sido un rasgo recurrente de las medidas europeas». Un miembro del equipo económico de UBS era menos comedido: «Estos juegos en los márgenes... Hay que reducir la deuda a la mitad». En cuanto a las nuevas medidas de apoyo que ofrecía el EFSF, Willem Buiter, economista jefe de Citigroup, declaraba a Bloomberg Television: «El Fondo Europeo de Estabilidad Financiera ha pasado de ser una pistola de un solo cañón a convertirse en una ametralladora Gatling, pero con la misma cantidad de munición [...] Debe aumentarse su envergadura urgentemente».62 Si Italia entraba en estado crítico, el EFSF no necesitaría entre 200.000 y 400.000 millones, sino entre 1 y 2 billones de euros. De lo contrario, solo el BCE, con su reserva interminable de euros, podría respaldar al sistema.

Mientras tanto, los inversores estaban al borde del precipicio. A finales de julio trascendió que Deutsche Bank había recortado sus posesiones de deuda italiana en un 88 % desde principios de año.63 Para los italianos del bando de Berlusconi era sin duda alguna un chantaje. En los círculos de Tremonti, el ministro de Economía, se hablaba de una puñalada por la espalda.64 Aquel mismo año, Roma había cometido la temeridad de afirmar que cualquier rescate europeo conjunto debía financiarse no en proporción al PIB, sino a la envergadura de los bancos que iban a ser rescatados. Como cabría esperar, no fue una idea popular en Berlín. Tremonti estaba convencido de que las ventas precipitadas de Deutsche eran un mensaje de Merkel y Schäuble. Fuera cual fuese la verdad, la sospecha era sintomática. La confianza estaba resintiéndose.

V

Si el dinero estaba huyendo de Europa, ¿adónde iría? La respuesta desde el principio de la crisis económica había sido, paradójicamente, Estados Unidos. Cuando las subprime estadounidenses cayeron no se produjo la venta de dólares que muchos temían. Por el contrario, los inversores se decantaron por bonos estadounidenses, la cumbre de la pirámide monetaria global. En 2008, el dólar se disparó y los tipos de interés estadounidenses cayeron. Oleadas sucesivas de expansiones cuantitativas invirtieron esa tendencia. El dólar cayó frente a sus principales socios comerciales. Ello impuso pérdidas a los inversores y provocó que los bonos estadounidenses fueran ligeramente menos atractivos. Sin embargo, en verano de 2011 acechaba en el horizonte algo mucho más amenazante.

A principios de año, cuando la nueva mayoría republicana en el Congreso enseñó músculo, el esfuerzo por diseñar un planteamiento bipartidista y a largo plazo para la consolidación fiscal se rompió.65 A falta de un presupuesto, en abril de 2011 el gobierno federal de EE. UU. estaba al borde del bloqueo. El 16 de mayo se alcanzó el techo permisible para la deuda federal, que estaba situado en 14,3 billones de dólares. Puesto que los ingresos tributarios cubrían solo un 60 % del gasto, Washington había llegado al límite de su derecho legal a solicitar préstamos. El Tesoro se vio obligado a adoptar «medidas extraordinarias» que incluían préstamos con dinero de las reservas del gobierno y la venta de activos del fondo de pensiones de la administración pública.66 Ello sostendría al Departamento del Tesoro hasta el 2 de agosto. A partir de entonces, el gobierno federal de EE. UU. tendría que elegir entre pagar salarios o pagar a sus acreedores. Estados Unidos estaba abocado a algo incluso peor que la austeridad concertada: una parálisis que podía provocar el incumplimiento de sus obligaciones con acreedores nacionales y extranjeros.

A finales de julio de 2011, mientras Sarkozy, Merkel y Trichet jugaban con el futuro de la zona euro, Estados Unidos se hallaba peligrosamente cerca del abismo. Ya no había discrepancias en Washington en torno a la necesidad de una consolidación fiscal urgente.67 Pero existía una gran división entre los demócratas, que insistían en un planteamiento equilibrado de la reducción de la deuda con subidas de impuestos y recortes de los subsidios, y los republicanos, centrados exclusivamente en la reducción de gastos. John Boehner, portavoz de la Cámara de Representantes, quería ejercer su control sobre la facción del Tea Party cerrando un acuerdo con la Casa Blanca para conseguir unos recortes del déficit de 4 billones de dólares en diez años. Pero el 22 de julio, las conversaciones entre Boehner y la administración de Obama se rompieron por las exigencias republicanas de recortes del gasto médico y la insistencia de la Casa Blanca en un aumento de los impuestos por valor de 1,2 billones de dólares.68 Los periodistas empezaron a recopilar las facturas de agosto que el Gobierno estadounidense debía abonar primero. Especialistas constitucionales debatían los pros y los contras de la prerrogativa ejecutiva, o si habría que acuñar monedas de platino de 1 billón de dólares con las que saldar la deuda nacional.69 Si Grecia era un problema e Italia demasiado grande para fallar, no se sabía qué ocurriría si EE. UU. incurría en un impago. Solo en agosto, el Departamento del Tesoro debía saldar deudas por un valor de casi 500.000 millones de dólares.70 Con la zona euro tambaleándose, los fondos del mercado monetario estadounidense que estaban retirándose de los bonos bancarios europeos seguían decantándose por bonos estadounidenses. Pero las apariencias engañaban. La demanda de deuda del Gobierno de EE. UU. se mantuvo, pero sobre todo en vencimientos cortos y de bajo riesgo. El vencimiento medio de los bonos estadounidenses propiedad de los fondos monetarios pasó de noventa y cinco días en enero de 2010 a solo setenta a finales de julio de 2011.71 Mientras tanto, los ingenieros financieros empezaban a plantearse la necesidad de algo que nadie había pensado hasta el momento: permutas de incumplimiento crediticio sobre bonos estadounidenses.72