Crash

III. La zona euro » Capítulo 18. «Whatever it takes»

Página 39 de 61

Capítulo 18

«WHATEVER IT TAKES»

En la primera mitad de 2012, la presidencia rotativa del G20 recayó en México. El viernes 20 de enero de 2012, una semana después de que S&P rebajara la calificación de bonos soberanos de la zona euro, ministros de Economía de todo el mundo se dieron cita en Ciudad de México. En su agenda figuraba una sorprendente petición. Los miembros del G20 pertenecientes a la zona euro hacían un llamamiento al resto del mundo a aportar entre 300.000 y 400.000 millones de euros en financiación adicional para permitir que el FMI respaldara la lucha contra la crisis, no en un mercado emergente o en uno de los países menos desarrollados del África subsahariana, sino en Europa. Los miembros no europeos del G20, liderados por Estados Unidos, China y Brasil, meditaron la petición y la rechazaron. Como comentaba el viceministro de Economía mexicano a la prensa: «Existe un reconocimiento a las medidas que ha adoptado Europa, pero está claro que hay que hacer más».1

En plena vorágine de acontecimientos internacionales, el incidente apenas mereció un titular. Pero la ubicación de la reunión, la naturaleza de la petición y la respuesta del resto del G20 constituyen un desenlace histórico extraordinario. También era un indicativo del precario estado en el que se encontraba la eurozona a raíz de las extenuantes batallas de 2011. El G20 y S&P coincidían: los europeos no habían hecho suficiente. No habían atacado de frente las inestabilidades básicas en relación con el mercado de bonos soberanos y la recapitalización bancaria, que habían arrastrado al FMI a la intervención en Europa en 2010. Finalmente habían reconocido la insolvencia de Grecia y estaban a punto de reiniciar una reestructuración de la deuda. Esto era esencial, pero rebajar la valoración a los acreedores griegos solo sirvió para aumentar la presión a la que se hallaban sometidos los mercados de bonos. En términos políticos, Europa había satisfecho la insistencia alemana en la austeridad, que, según prometía Berlín, abriría la puerta a otros pasos hacia la integración. Pero el mes de diciembre de 2011 desveló lo reacia que era Berlín a dar ese siguiente paso. Entre tanto, el consenso al que se había llegado en relación con las políticas de austeridad en 2010 empezaba a desmoronarse.

El pacto fiscal europeo de diciembre de 2011 fue impuesto por la fuerza de la cooperación franco-alemana. Pero Sarkozy aspiraba a la reelección en mayo de 2012 y sus máximos rivales a la presidencia, los socialistas, estaban haciendo campaña contra el acuerdo, lo cual era predecible. No lo era tanto el hecho de que el FMI hiciera un llamamiento a replantearse la situación. El título de su informe para los ministros de Economía y los gobernadores de bancos centrales que se reunirían en Ciudad de México el 25 y 26 de febrero de 2012 era rotundo. El «riesgo generalizado» para la economía mundial era el de una «paradoja del ahorro» global intensificada. Si familias, empresas y gobiernos de todo el mundo intentaban recortar su déficit a la vez, existía un grave riesgo de recesión global. «Este riesgo se ve exacerbado —apostillaba el FMI—, por unos sistemas financieros frágiles, unos déficit y una deuda públicos altos y unos tipos de interés bajos, lo cual convierte al entorno actual en terreno fértil para múltiples equilibrios, perpetuando resultados que obedecen al pesimismo o al optimismo, especialmente en la zona euro.»2 El lugar en el que las paradojas del ahorro resultaban más visibles era Grecia.

I

En la prolongada batalla para llegar a un acuerdo sobre la deuda de Grecia en octubre de 2011, todo el debate había girado en torno al presupuesto del país y las concesiones que deberían hacer sus acreedores. La rebaja del 50% se había impuesto con la esperanza de que Grecia llegara a un nivel de deuda del 120% del PIB. A partir de ahí, según el proceso de ajuste fiscal obligatorio especificado en el acuerdo entre Sarkozy y Merkel, sería posible que la deuda griega se redujera a una ratio del 60% del PIB, el objetivo especificado originalmente en el tratado de Maastricht. La aritmética fiscal era satisfactoria, pero ignoraba los círculos viciosos subrayados por el FMI. El problema para conseguir la sostenibilidad de la deuda eran la caída del PIB griego y su elevado nivel de deuda. Cuando se produjeron las conversaciones en México a principios de 2012, estaba claro que el acuerdo forjado tres meses antes ya no era viable, no porque el Gobierno griego o sus acreedores renegaran de él, sino porque la economía de Grecia estaba contrayéndose con demasiada rapidez.3

En aquel momento, muchos gobiernos europeos habían dicho basta. No podían pedir a sus Parlamentos que se plantearan otro rescate griego. Había llegado el momento de considerar opciones más radicales. En lugar de intentar gestionar una reestructuración negociada, tal vez sería mejor dejar a Grecia a su suerte. Un impago total podía precipitar su salida de la zona euro. Pero, al menos, Grecia quedaría libre de deudas. Y si se impedían nuevos préstamos, Atenas se vería obligada a adoptar la disciplina fiscal por una cuestión de pura supervivencia. Fue a principios de 2012 cuando empezó la planificación de alto secreto ante la posibilidad de un grexit.4 Las labores para el denominado Plan Z proseguirían hasta agosto de 2012, cuando finalmente fue abortado por Berlín. Esto último ocurrió porque el resultado de los ejercicios de planificación era siempre el mismo. Probablemente sería ruinoso para Grecia, y las ramificaciones del grexit para el resto de Europa eran del todo impredecibles. Y lo eran porque Europa todavía no había creado un escudo adecuado para proteger del desastre de una bancarrota griega a los otros miembros frágiles. Los europeos estaban apelando al G20 para que apoyara una financiación ampliada del FMI para reforzar y acrecentar esa red de seguridad inadecuada. Pero la respuesta del G20 fue clara. El resto del mundo consideraría el grexit un fracaso no solo de Grecia, sino de los estados europeos más grandes que aspiraban a un estatus global como miembros del G20. El 19 de febrero de 2012, Japón y China, en una inusual muestra de unidad, declararon que estaban dispuestos a respaldar la petición de una mayor financiación por parte del FMI, pero solo si los europeos daban luz verde al mecanismo de estabilidad al que se aferraba el Bundestag.5 Los europeos primero debían ayudarse entre ellos.

La ampliación del MEDE llegaría a finales de marzo.6 Berlín bloqueó cualquier medida drástica. Pero, al contar con el dinero ya desembolsado a Grecia, lo cual permitía al EFSF seguir adelante y aumentar su límite de préstamo total, así como el del MEDE, a 700.000 millones de euros, Europa podía afirmar que estaba movilizando un cortafuegos de 800.000 millones de euros, o «más de 1 billón de dólares estadounidenses». Fue una artimaña que permitió a la directiva del FMI refrendar un apoyo continuado a las iniciativas de estabilización europea. Pero lo que no quería hacer nadie en Europa a principios de 2012 era renegociar el acuerdo sobre Grecia de octubre de 2011.7 Los gobiernos habían cedido 130.000 millones de euros y ese era el límite. Si Grecia se alejaba aún más de la sostenibilidad, estaba en manos de su gobierno el conseguir más ahorros y en manos de los acreedores el hacer más concesiones. En febrero empezó una nueva ronda de negociaciones con el IIF, tras las cuales se acordó un incremento del recorte de valoración del 50 al 53,5 %. La deuda griega restante se intercambiaría por pagarés a dos años respaldados por el EFSF y por bonos a largo plazo con unos bajos tipos de interés. Para que este moderno avance en el programa de octubre ofreciera alguna esperanza de sostenibilidad fiscal sería necesaria una disciplina extrema por parte de Atenas y ello planteaba el siguiente interrogante. Después de derrocar a Papandreou como primer ministro en un golpe entre bastidores después de abortar su propuesta de referéndum, la troika se había diseñado a medida un gobierno cooperador en Atenas. Pero, de igual modo, Papademos, el banquero central reconvertido en primer ministro, carecía de legitimidad. Había unas elecciones programadas para abril de 2012 y, sin lugar a dudas, perdería. Nueva Democracia, el principal partido de la oposición, había sido testigo del inicio de la crisis y desde 2010 se había negado sistemáticamente a respaldar al gobierno de Papandreou. Ello ponía en cuestión cualquier nuevo acuerdo con Atenas. ¿Cómo podía arrancarse un compromiso firme a los griegos? Con su habitual franqueza, Wolfgang Schäuble, el ministro de Economía alemán, propuso que tal vez sería mejor que los griegos no celebraran elecciones.8 Suspender la democracia griega permitiría aprobar las medidas clave antes de que los votantes tuvieran la posibilidad de expresar su voluntad. Pero dicha propuesta causó indignación en Atenas. Por tanto, lo que consiguió la troika fue una promesa de Antonis Samaras, el hasta ahora esquivo líder de Nueva Democracia, según el cual, si ocupaba la presidencia acataría cualquier pacto negociado por sus antecesores. Ocurriera lo que ocurriese en los comicios, el programa fiscal tendría prioridad. Basándose en eso, Grecia y sus acreedores iniciaron la última ronda de su táctica de prolongar y fingir.

Describir la reestructuración de deuda que tuvo lugar en 2012 utilizando esos términos —como si no fuera más que una continuación de las medidas improvisadas que habían caracterizado a la crisis de deuda griega desde el principio— puede antojarse excesivamente despectivo. La reestructuración impuesta a los acreedores de Grecia entre febrero y abril de 2012 fue la más amplia y severa de la historia, más grande en términos ajustados a la inflación que el impago revolucionario de Rusia o el de Alemania en los años treinta.9 El 26 de abril de 2012, 199.200 millones de euros en bonos del Gobierno griego fueron convertidos a cambio de 29.700 millones en pagarés a corto plazo del EFSF y 62.400 millones de euros en nuevos bonos a largo plazo a unos tipos favorables. En total, los acreedores privados de Grecia habían aceptado una quita de 107.000 millones de euros. Al permitir un pago muy posterior de los nuevos bonos a largo plazo, el valor neto actual de las reclamaciones a Grecia se redujo en un 65 %. En diciembre de 2012, las reclamaciones de los acreedores privados se redujeron de nuevo gracias a una recompra de los bonos a largo plazo emitidos recientemente.

Fuente: Jeromin Zettelmeyer, Christoph Trebesch y Mitu Gulati, «The Greek Debt Restructuring: An Autopsy», Economic Policy, 28, n.º 75 (2013): pp. 513-563.

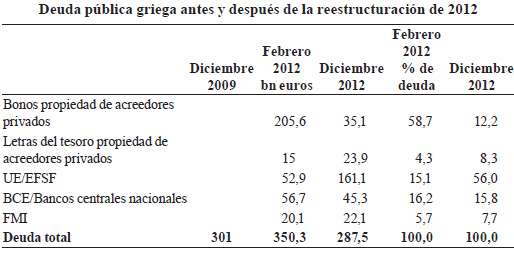

El problema era que los fondos para endulzar el acuerdo e inducir a los acreedores a aceptar la quita «voluntaria» no salieron de la nada, como tampoco lo hizo el dinero para pagar la recapitalización de los bancos griegos después de la reestructuración o la recompra de diciembre de 2012. Todo ello se financió con nuevos préstamos de la troika. Además, los 56.000 millones de euros en bonos griegos de los que era titular el BCE que quedaban exentos de la reestructuración de 2012. Por tanto, la reducción total de la deuda griega era muy inferior a la anunciada. A consecuencia de la reestructuración de 2012, la deuda pública griega se vio reducida de 350.000 millones a 285.000 millones de euros, una bajada del 19%. La transformación verdaderamente espectacular no fue la cantidad de deuda, sino a quién se le debía: en ese momento, un 80 % era propiedad de acreedores públicos: el EFSF, el BCE o el FMI. En la práctica, Grecia cambió una reducción de sus obligaciones con los acreedores privados que ascendía a 161.600 millones de euros por un incremento de sus obligaciones con los acreedores públicos de 98.800 millones de euros.

Esta sustitución fue la única constante en la siempre cambiante política de la deuda griega: las demandas públicas sustituyeron a las deudas privadas. Y esto se puso de manifiesto de manera aún más clara si no miramos la acumulación de deudas sino los flujos de fondos.10 De los 226.700 millones de euros que había de recibir Grecia de fuentes europeas y el FMI entre mayo de 2010 y el verano de 2014, la gran mayoría volvió a salir de Grecia en concepto de servicio y amortización de la deuda. Los acreedores de Grecia y otros países recibieron 81.300 millones de euros en amortización de capital. Los acreedores que tuvieron la suerte de ser poseedores de deuda madura antes de la fecha de la reestructuración recibieron el pago completo. Era precisamente la arbitrariedad de este hecho la que en circunstancias normales llevaba al FMI a oponerse a préstamos de emergencia a deudores insolventes. Con Grecia habían hecho una excepción por cuestiones «sistémicas». Además de eso, se utilizaron 40.600 millones de euros para realizar pagos de intereses periódicos, de nuevo a acreedores de Grecia y el resto del mundo. Para endulzar el intercambio de deuda de 2012, se emplearon 34.600 millones de euros para ofrecer incentivos a quienes se habían aferrado a sus bonos. Recapitalizar los bancos griegos, cuyos balances quedaron destruidos por la reestructuración, requirió 48.200 millones de euros. Eso significaba que, en total, de los 226.700 millones de euros en préstamos de ayuda recibidos por Grecia, solo un 11 % se destinaron a cubrir las necesidades del déficit gubernamental y directamente en beneficio del contribuyente griego.

El mercado de bonos ya no era el árbitro principal del destino financiero de Grecia. Pero fue reemplazado por el peso de la troika, el FMI, la UE, el BCE y los gobiernos nacionales de Europa. Ahora, Atenas tendría que negociar con ellos su futuro económico. Ello tenía dos vertientes.11 Por un lado, como prestamistas no pertenecientes al mercado, el Fondo Griego de Préstamos y el EFSF podían decidir las condiciones por decreto político. En 2010, las condiciones habían sido punitivas. En la primavera de 2012, el EFSF ofrecía a Atenas préstamos a largo plazo con unas condiciones favorables. Aunque la cifra de deuda seguía siendo desorbitada, los costes anuales de servicio eran más modestos. Por otro lado, sin el «cojín privado», las políticas de la deuda griega eran estrictas. Las concesiones a Grecia llegaron directamente a expensas de la troika y eso significaba, por encima de todo, los contribuyentes del resto de Europa. Las negociaciones serían duras y claramente políticas. Y era imposible evitarlas. La reestructuración de 2012 no había respondido la cuestión de la solvencia griega. Por tanto, el tema de la reestructuración volvería a la palestra.

En 2009, cuando empezó la crisis, la deuda pública de Grecia rondaba los 299.000 millones de euros.12 A consecuencia de la crisis había ascendido a 350.000 millones. El acuerdo de 2012 la redujo a 285.000 millones de euros. Pero, entre tanto, de resultas de la recesión, de la crisis de la zona euro y de las políticas que exigían los acreedores, la economía griega se había hundido. Mientras que en 2009 el PIB de Grecia se cifraba en unos 240.000 millones de euros, durante 2012 cayó a 191.100.13 Si en 2009 las deudas de Grecia eran insostenibles, en 2012, aun teniendo en cuenta las concesiones hechas por los acreedores oficiales, seguían siéndolo. Durante el proceso, la sociedad griega había quedado irreconocible.

En 2008, el desempleo en Grecia era del 8 %. Cuatro años después se acercaba inexorablemente al 25 %. La mitad de los jóvenes griegos no tenían trabajo. En una nación de diez millones de habitantes, 250.000 personas se alimentaban a diario en bancos de alimentos gestionados por la Iglesia y en comedores sociales. Mientras tanto, el Parlamento griego se había convertido en una fábrica de decretos impuestos por la troika. En los dieciocho meses posteriores al rescate de mayo de 2010, el Parlamento de Atenas había aprobado 248 leyes, una cada tres días. En 2012 no solo se habían levantado en armas los sindicalistas y la izquierda. Jueces, altos mandos militares y funcionarios estaban oponiendo resistencia a la subordinación del Estado griego. Y había otras maneras de expresar insatisfacción y desconfianza. En la primavera de 2012, la retirada de fondos de los bancos griegos se había acelerado de manera alarmante. A medida que se acercaban las elecciones, ahora previstas para mayo de 2012, el sistema del euro estaba inyectando miles de millones en Grecia para preservar una pátina de normalidad. En total, se concedieron 28.500 millones para disfrazar la magnitud de la crisis bancaria.14

El 6 de mayo la población pudo expresar al fin su opinión. El resultado fue una espectacular muestra de lo profunda que era la desilusión.15 El PASOK, el partido que desde los años setenta se había identificado más que ningún otro con la transformación democrática de Grecia y que tuvo la mala suerte de gobernar en el peor momento de la crisis, vio cómo su porcentaje de voto pasaba del 43,9 % al 13,2 %. Syriza, el nuevo movimiento de izquierdas, junto con los comunistas del KKE, consiguió casi el doble de votos que el PASOK. A la derecha, Nueva Democracia cayó del 34 % al 18 %, mientras que los fascistas de Amanecer Dorado cosecharon un 7 %. Ni siquiera podía formarse gobierno con los cincuenta escaños extra concedidos a Nueva Democracia como partido mayoritario. Se convocaron nuevas elecciones para el 17 de junio. Entre tanto, Grecia estaba en el limbo. No había mandato para un gobierno que estuviera dispuesto a aceptar la responsabilidad de las medidas que, según el Eurogrupo, eran esenciales para seguir en la zona euro. Como dejaron claro Schäuble y numerosos políticos europeos, la votación griega de junio sería un referéndum sobre su pertenencia al euro.16

II

Los griegos no fueron los únicos votantes que el 6 de mayo de 2012 dieron su veredicto sobre la trayectoria de Europa. Ese mismo día, en la segunda ronda de las elecciones presidenciales francesa, los votantes rechazaron a Sarkozy y se decantaron por el socialista François Hollande.17 La promesa de Sarkozy de alinear a Francia con Alemania no era lo que querían los votantes. Hollande había hecho campaña en una plataforma antiprivilegios y antibancos, proponiendo impuestos para los que más ganaban y para las transacciones financieras.18 Prometió que renegociaría el acuerdo fiscal de Merkozy de diciembre de 2011. La clave para unas finanzas sólidas, a juicio del nuevo Gobierno francés, no era la austeridad, sino el crecimiento. Lo más importante era que Hollande no solo se había hecho con la presidencia francesa, sino que los socialistas ganaron también las elecciones a la Asamblea Nacional celebradas en junio.19 Al parecer, había una gran mayoría en Francia que no apoyaba la conformidad con la visión de Merkozy, sino el cambio.

La izquierda alemana compartía ese estado de ánimo. Aunque había sido coautor del freno de deuda, el SPD estaba alarmado por los desastrosos acontecimientos de la zona euro. Estaba arrasando en las encuestas y lo que exigía en 2012 era poner el acento en el crecimiento y no en la deuda y la sostenibilidad fiscal. Y este llamamiento obtuvo el apoyo de un elemento inesperado: el FMI. El énfasis de la paradoja del ahorro en el informe del G20 para Ciudad de México fue el primer indicio de un gran cambio en la mentalidad del FMI con respecto a la política fiscal.20 En el verano de 2012, sus empleados repasaron las previsiones que habían hecho en la primavera de 2010, cuando empezó la crisis en la zona euro, y descubrieron que habían subestimado sistemáticamente el impacto negativo de los recortes presupuestarios. Aunque al principio de la crisis creían que el multiplicador era una media de 0,5 aproximadamente, ahora conjeturaban que a partir de 2010 había superado el 1.21 Eso significaba que recortar el gasto gubernamental en un euro, tal como exigían los programas de austeridad, reduciría la actividad económica en más de un euro. Por tanto, el porcentaje del Estado en la actividad económica aumentó y no a la inversa, tal como presuponían los programas. Que lo reconocieran era asombroso. Una mala economía y unas suposiciones empíricas fallidas habían llevado al FMI a defender una política que destruía las perspectivas económicas de toda una generación de jóvenes del sur de Europa.

La coalición conservadora de Berlín estaba perdiendo el contacto con la realidad. En las elecciones presidenciales francesas, el apoyo de Merkel a Sarkozy había sido descarado. Incluso se negó a realizar una aparición simbólica con Hollande, que estaba cuestionando públicamente el pacto fiscal. Probablemente eso benefició a Hollande. Ahora Berlín debería resistir sin su principal socio europeo.22 Además, Merkel no solo tenía problemas al otro lado del Rin. En Alemania, la popularidad del gobierno del CDU-FDP estaba hundiéndose. La coalición se había creado gracias al extraordinario aumento del apoyo cosechado en 2009 por el FDP, una formación euroescéptica y partidaria del mercado libre, tras la primera fase de la crisis y los impopulares rescates bancarios. En 2012, ese apoyo estaba desapareciendo. El 13 de mayo, el CDU hizo frente a unas importantes elecciones regionales en Nordrhein-Westfalen (NRW).23 Con diecisiete millones de habitantes y un PIB que casi triplicaba el de Grecia, NRW era el estado más grande de la República Federal. Incluyendo la región del Ruhr, era una zona antaño muy industrial que intentaba hacerse un hueco en un mundo en el que el hierro lo producía China, no Alemania. Curiosamente, las elecciones se celebraron antes en NRW debido a la incapacidad de su gobierno regional para trazar un presupuesto en conformidad con el freno de deuda que había impuesto la gran coalición a Alemania en 2009.24 Para Merkel, el resultado fue devastador. El SPD subió como la espuma. Los Piratas, un nuevo partido de protesta, entraron en el Parlamento regional y el CDU bajó al 26 %. Era, con diferencia, el peor resultado del partido de Merkel en ese estado crucial desde la fundación de la República Federal.25

Y entonces, para agravar la agitación política de mayo, los últimos coletazos de la crisis inmobiliaria afectaron a España. Junto con Irlanda, España tenía la distinción de haber experimentado una de las burbujas inmobiliarias más extremas del mundo. Cuando estalló, el efecto, como en Irlanda, fue devastador. La diferencia es que España es grande, con una población de cuarenta y cinco millones de habitantes frente a los cuatro y medio de Irlanda. Antes de la crisis, la economía española era comparable a la del estado de Texas. Por tanto, el estallido de la burbuja fue un acontecimiento de proporciones macroscópicas. Cuando el mercado inmobiliario se vino abajo, el índice de desempleo español subió. Del incremento de 6,6 millones de parados en la zona euro entre 2007 y 2012, 3,9 millones estaban en España, un 60 % de ese terrible total. Pese a lo negativa que era la situación griega, comparativamente era pequeña y solo suponía un 12 % del aumento del paro en la zona euro. Lo más catastrófico era la tasa de desempleo entre los jóvenes españoles, que en el verano de 2012 se había disparado al 55 %.26 Aun teniendo en cuenta una extensa economía sumergida, era una estadística sumamente desalentadora.

A diferencia de Dublín, el gobierno socialdemócrata español consiguió que las penurias de las cajas regionales no coparan los titulares de prensa en la primera fase de la crisis global.27 Un fondo de rescate eliminó muchos de los peores préstamos de sus libros de cuentas. En 2010, las cajas más débiles, muchas de ellas relacionadas con los dos partidos mayoritarios del país, fueron agrupadas en un banco malo, Bankia/BFA. El número de cajas se redujo de cuarenta y cinco a diecisiete, pero pagando el precio de la creación de una entidad más grande y peligrosa. Con 328.000 millones de euros, el balance de Bankia representaba un 30 % del PIB español. Como cabría esperar, pese al apoyo de los bancos de inversión, el intento de vender acciones de Bankia a inversores globales fue un error bochornoso. En noviembre de 2011, cuando la crisis llegó a su apogeo, los socialistas convocaron elecciones anticipadas, que dieron el poder a un nuevo gobierno conservador liderado por el Partido Popular de Mariano Rajoy. No está claro si Rajoy comprendía la gravedad de la situación. Es posible que los populares contaran con la solidaridad de Berlín. De ser así, se llevaron una decepción, y el tono de Madrid hacia la UE se volvió más beligerante.28 Los nuevos fondos de insolvencia solicitados por los bancos españoles eran inadecuados para apaciguar a los mercados. En la primavera de 2012, solo unas enormes inyecciones de liquidez del BCE mantenían a flote el sistema financiero español. Pero mantener la liquidez no era lo mismo que restablecer la solvencia. El 9 de mayo de 2012, Bankia anunció que se hallaba al borde de la bancarrota y que necesitaba una recapitalización urgente. El 25 de mayo, con una nueva directiva, la cifra había ascendido a 19.000 millones de euros en concepto de inyección de nuevo capital.29 En vista de la depresión económica, lo último que necesitaba España era una nueva ronda de crisis bancarias y sería aún peor si el rescate, tal como había sucedido en Irlanda, degeneraba en una espiral destructiva para la deuda soberana. Tras el anuncio de Bankia, los rendimientos de la deuda pública española subieron al 6 % y luego empezaron a ascender al 7 %, por encima del cual, la carga de deuda se descontrolaría a medida que los crecientes costes de servicio inflaban el déficit.

En mayo de 2012 estaba claro que Europa se acercaba de nuevo al precipicio. El rendimiento de los bonos estaba creciendo en la periferia. Era una perspectiva poco halagüeña. Según cifras del FMI, solo en 2012 los gobiernos y bancos de Europa tenían que refinanciar deudas que ascendían a un impresionante 23 % el PIB.30 Sencillamente no podían permitirse que los tipos de interés se descontrolaran a consecuencia del pánico en España.

III

Fue la incipiente crisis española la que devolvió a la agenda la cuestión de una reforma a fondo de la zona euro, que había sido bloqueada por Merkel en el invierno de 2011-2012. A finales de abril, hablando ante el Parlamento Europeo, Draghi pidió una hoja de ruta política que contemplara más avances hacia la unión fiscal. Entre tanto, el asediado gobierno del nuevo presidente francés y Mario Monti en Roma estaba coordinando posiciones. Ante la ominosa subida de los rendimientos en Italia, Monti necesitaba una solución para toda Europa. ¿Provocaría la crisis española un cambio básico de posición u otro ejemplo de las tácticas alemanas de demora? Si Merkel seguía vetando cualquier debate sobre la mutualización de la deuda soberana, ¿sería más flexible en el tema de la recapitalización de los bancos? ¿Una unión bancaria con responsabilidad colectiva para la supervisión y el rescate de las entidades abriría por fin la puerta a una solución para el conjunto de la Unión Monetaria?

El 9 de junio de 2012, los ministros de Economía de la zona euro coincidieron en que la situación española era tan acuciante que Madrid debía recibir 100.000 millones de euros de la UE para financiar la recapitalización.31 Sin embargo, para frenar la espiral destructiva se necesitaba otro fondo de rescate bancario en Europa que contara con los recursos necesarios para invertir y recapitalizar directamente los bancos. Si, por el contrario, los fondos inyectados a los bancos españoles eran incluidos en las cuentas del Gobierno español, existía el riesgo de amplificar la crisis. Como si pretendiera corroborarlo, el 14 de junio de 2012 Moody’s rebajó la calificación de España a Baa3, un escalafón por encima de los bonos high yield o bonos basura. El futuro de la Unión Europea, declaraba el ministro de Asuntos Exteriores español, se decidiría en los próximos días. Y, como recordó en Berlín, cuando el Titanic se hunde, «arrastra a todo el mundo, incluso aquellos que viajan en primera clase».32 De hecho, las víctimas podían llegar más allá de Europa. España no pertenecía a la misma liga que Italia. Pero, desde allí, la crisis podía extenderse fácilmente. Como había ocurrido en repetidas ocasiones desde 2010, el hecho de que la zona euro no resolviera sus problemas internos convirtió a Europa en un problema mundial.

En mayo de 2012, el registro de llamadas de Tim Geithner en el Departamento del Tesoro de EE.UU. muestra un repunte preocupante, con docenas de conferencias con Bruselas, el FMI y los ministros de Economía de la Unión Monetaria.33 En la reunión del G8 celebrada en Camp David el 18 y 19 de mayo, Obama llevó aparte a Merkel y Monti para mantener una sorprendente charla que se prolongó dos horas y media. En noviembre de 2011, en el G20 de Cannes, la eurozona dominó las conversaciones. Nueve meses después, cuando el G20 se reunió bajo el sol deslumbrante del centro turístico mexicano de Los Cabos, Europa seguía siendo un tema prioritario. Los expertos en política, los propios políticos y los medios de comunicación internacionales tenían que aceptar que los problemas de la zona euro no solo no se habían solucionado, sino que empeoraban cada día. La impaciencia era palpable. En una rueda de prensa celebrada el 19 de junio, las preguntas dirigidas a Barroso, el presidente de la comisión, fueron tan agresivas que perdió los estribos. En respuesta a un periodista canadiense que preguntó por los riesgos que entrañaba la zona euro para Norteamérica, repuso: «Francamente, no estamos aquí para recibir lecciones de democracia o de cómo gestionar la economía [...] Esta crisis no se originó en Europa [...] Ya que menciona usted a Norteamérica, la crisis empezó allí y gran parte de nuestro sector financiero se vio contaminado por las prácticas poco ortodoxas, por así decirlo, de algunos sectores del mercado».34 Y, siguiendo en esa vena santurrona, Barroso añadió que Europa era una comunidad de democracias. Encontrar la estrategia adecuada llevaría su tiempo. Varios miembros del G20 ni siquiera eran democracias. ¿Qué podía aprender Europa de ellos?

Sin duda, las viejas jerarquías presentaron batalla hasta el final. Pero, de todos modos, Europa necesitaba ayuda. En Cannes, Obama había intentado cambiar la postura alemana a través de Sarkozy. El plan fracasó. Sarkozy no quería arriesgarse a una ruptura con Merkel. En verano de 2012, Washington tenía más elementos de influencia a su alcance. Mario Monti, el primer ministro italiano, había visitado la Casa Blanca a principios de 2012 y fue considerado por la revista Time un posible salvador de Europa.35 Aunque era el padrino de la escuela Bocconi de economía neoclásica y un liberal prototípico italiano, Monti estaba convencido de que ya no se podía confiar en los mercados de bonos de la eurozona. Los especuladores estaban valorando los bonos italianos y españoles no por la situación fiscal de esos países, sino por la probabilidad de un derrumbamiento sistemático. Se hablaba de riesgo de «redenominación» y para eso solo podía darse una solución colectiva. Pero para restituir la confianza en el euro, Monti necesitaba aliados. Washington le prestaba apoyo. Pero lo decisivo fue la ruptura en el frente Merkozy de mayo de 2012. El recién elegido Hollande no solo estaba presionando para que se pusiera énfasis en el estímulo y el crecimiento, sino que los altos cargos del Tesoro Público francés estaban planteándose la idea de una unión bancaria. Las presiones especulativas que se habían desatado en el otoño de 2011 cuando Dexia falló y la calificación crediticia de Francia era puesta en duda, los habían convencido de que, sin mutualización de riesgos, nadie estaba a salvo.36 Monti y Hollande podían contar con Mariano Rajoy, el presidente democristiano español. Rajoy no era un visionario. De hecho, a menudo daba la sensación de que a duras penas entendía la gravedad de la situación en España. Pero, sin duda, Madrid necesitaba desesperadamente que se dejara de hablar de un desmembramiento del euro.

El segundo día en Los Cabos, Obama y Monti tendieron una trampa. En una reunión privada con Merkel, el presidente estadounidense planteó a la canciller alemana un plan trazado por los italianos.37 Dicho plan proponía que, en el caso de los Estados que estuviesen aplicando políticas fiscales responsables, el BCE o el MEDE debían limitar el rendimiento de los bonos. Si los rendimientos superaban el umbral de la sostenibilidad, ello provocaría una intervención para restablecer un nivel normal de los tipos de interés. Sería un mecanismo casi automático que no requería una inspección o supervisión intrusiva al estilo de la troika. Indignada, Merkel se negó a comentar siquiera la idea, aduciendo que no se había hablado de ello con su Gabinete. No aceptaría ninguna propuesta que desdibujara la línea entre política monetaria y fiscal, con independencia de cuál fuera su origen. Para los alemanes, la «autonomía» del BCE seguía siendo sacrosanta. El tono fue tenso y se consideró oportuno cancelar el plenario posterior a la cena que se había programado a petición de Obama. Ya se había dicho suficiente en las conversaciones privadas. Nadie quería repetir las escenas de Cannes.

Una vez más, Merkel había frenado las presiones transatlánticas para que se tomaran medidas de urgencia. Pero ahora esas presiones iban en aumento a ambos lados del océano. El 17 de junio, para alivio generalizado, las elecciones griegas habían esclarecido la escena política al punto de que podría formarse un nuevo gobierno. El PASOK cayó derrotado estrepitosamente. Ahora, los votantes se concentraban en Nueva Democracia, a la derecha, y Syriza, a la izquierda.38 Para quienes estaban en contra de la troika, Syriza era la primera opción. Samaras formó gobierno el 20 de junio. Un gobierno era mejor que nada, pero teniendo en cuenta el historial de Samaras durante la crisis, nadie sabía qué esperar. ¿Respetaría su compromiso de cumplir los pactos del gobierno de Papademos? La respuesta no era ni mucho menos obvia y la planificación para un posible grexit seguía adelante. En cualquier caso, en junio de 2012 Grecia ya no era la máxima preocupación. Si no se pergeñaba un plan de acción concertado, España estaba en peligro mortal e Italia no tardaría en seguirla.

Buscando apoyos, Monti y Hollande convocaron una reunión en Roma para el 22 de junio, en la que pretendían sellar un Pacto de Crecimiento para Europa por un valor de 130.000 millones de euros en inversiones y rebajas de impuestos. Sabían que Merkel era vulnerable porque el FDP, sus socios de coalición, estaban intentando salvar el pellejo captando el voto euroescéptico y distanciándose de la política europea de la canciller. Ello hizo que Merkel dependiera del SPD, el partido opositor, que estaba coordinando su posición con los socialistas franceses.39 El SPD exigió respaldo alemán para un programa de crecimiento como pago por sus votos en el Bundestag. Para multiplicar aún más los frentes en los que debía luchar Merkel, el 26 de junio, la denominada cuadriga —Herman van Rompuy, presidente del Consejo Europeo; Mario Draghi, director del Banco Central Europeo; José Manuel Barroso, presidente de la Comisión Europea, y Jean Claude Juncker, presidente del Eurogrupo— reflotó la idea que Berlín había vetado en diciembre. Propusieron una unión bancaria respaldada por garantías de depósito en toda la zona euro y un fondo conjunto para la crisis. Tampoco se abstuvieron de comentar la necesidad de una emisión de deuda compartida.40 La respuesta de Merkel no se hizo esperar. Veinticuatro horas después, aprovechó una reunión de su socio de coalición, el FDP, para anunciar: «No habrá colectivización de la deuda en la Unión Europea mientras yo viva».41 En Alemania, el redoble de tambores contra más rescates en la eurozona iba in crescendo. El margen de maniobra de Merkel se redujo aún más el 21 de junio, cuando el Tribunal Constitucional Federal decretó que, al aceptar la exigencia de Francia de adelantar el MEDE al verano de 2012, el gobierno había violado el derecho del Bundestag a una consulta previa. El mensaje estaba claro. No podía haber rescates por la puerta trasera.

El 28 de junio de 2012, el Consejo Europeo se dio cita en Bruselas en un ambiente de «crisis profunda».42 España se precipitaba claramente hacia el abismo. Tres días antes, Madrid había solicitado formalmente 100.000 millones de euros en ayuda externa para recapitalizar y reestructurar sus bancos. Para impedir el desastre inminente no había más alternativa que la aprobación por parte del Consejo de una unión bancaria. Ello permitiría una recapitalización directa de los bancos, con independencia de sus gobiernos nacionales, una vez que se hubiera creado un régimen supervisor efectivo. Finalmente se intuía una solución adecuada para la crisis. A corto plazo, Alemania aceptó un rescate inmediato de los bancos españoles siempre y cuando se llevara a cabo una prueba de estrés estricta. Era un paso de una importancia crucial. Cuatro años después de 2008, Europa reconocía por fin que, aún más que la unión fiscal, lo que necesitaba la zona euro era una responsabilidad conjunta de su sector financiero.

Sin embargo, lo que no resolvía era la latente incertidumbre de los mercados de deuda pública. Para Italia y España, hacer frente a unos tipos de interés que llegaban al 7 % o más era un tema de vida o muerte. No podían estabilizar sus finanzas públicas a menos que los mercados de bonos se calmaran. La noche del 28 de junio, Monti y Rajoy forzaron un enfrentamiento.43 Justo cuando Van Rompuy, el presidente del Consejo, se disponía a anunciar a la prensa el nuevo y complaciente Pacto de Crecimiento europeo, declararon que vetarían el pacto a menos que se llegara también a un acuerdo para abordar la nueva crisis en los mercados de bonos soberanos. Era una emboscada. Si Merkel hubiera perdido el Pacto de Crecimiento, habría quedado en una situación de vulnerabilidad en el Bundestag, pero también había prometido oponerse a los rescates bancarios y la compra de bonos y ahora corría el riesgo de capitular en ambas cosas. Hasta las 4.20 de la madrugada del 29 de junio, la canciller no cedió. Tras una negociación que se prolongó un total de quince horas, Barroso y Van Rompuy se personaron ante la prensa para anunciar un acuerdo no solo sobre el Pacto de Crecimiento, sino también sobre un plan que permitiría el apoyo del MEDE para la deuda gubernamental de todos aquellos países que cumplieran las normas de gobierno fiscal acordadas en diciembre. Sería un derecho de todos los miembros de la zona euro y no una ayuda de emergencia concedida mediante una humillante petición a la troika. Cuando abandonó la reunión, un exultante Monti exclamó que el «bloqueo mental» de Europa estaba superado.44

Sin duda fue un gran paso adelante. Pero, tanto en términos políticos como económicos, la zona euro seguía experimentando cambios constantes en julio de 2010. La retirada de Merkel no tranquilizó a los conservadores alemanes. El nuevo Gobierno griego seguía siendo considerado un lastre. Entre tanto, España iba abocada al desastre. Para poner en marcha el mecanismo de apoyo a los mercados de bonos, los miembros de la Unión Monetaria tenían que adecuarse a la norma del 3 % del déficit. España estaba muy lejos de él. En el verano de 2012 estaba batallando para reducir su déficit presupuestario de un 11,2 % a un 5,4 % del PIB. El Eurogrupo todavía estaba ultimando los detalles de la recapitalización de los bancos españoles. Mientras el sistema bancario español sufría un pánico bancario silencioso y el mercado de préstamos interbancarios se cerraba, las entidades del país recibieron 376.000 millones de euros del BCE.45 En toda España, los gobiernos autonómicos estaban en apuros. En julio, Valencia pidió ayuda a Madrid. Cataluña podía ser la siguiente. El 23 de julio, el bono español a diez años se disparó al 7,5 % y sus permutas de cobertura por incumplimiento crediticio subieron hasta los 633 puntos básicos. Ese mismo día, Luis de Guindos, el ministro de Economía español, viajó a Berlín con la esperanza de conseguir un apoyo de Schäuble que tranquilizara a los mercados y abriera la puerta a la compra de bonos por parte del BCE. Según advertía De Guindos, España hacía frente a «un derrumbe económico inminente».46 Pero Schäuble fue reticente en el apoyo que estaba dispuesto a prestar a su compañero democristiano. Para que Alemania aprobara una compra de bonos inmediata, Madrid tendría que modificar su sistema de pensiones y demostrar su compromiso con el equilibrio presupuestario. La conformidad con la idea alemana del pacto social europeo era el precio a pagar por el respaldo de Berlín. La zona euro seguía en la balanza.

Tres días después, el jueves 26 de julio, Mario Draghi se desplazó a Londres antes de la ceremonia inaugural de los Juegos Olímpicos para asistir a la conferencia de Inversiones Globales, concebida para publicitar al Reino Unido como centro de negocios. El ambiente en Londres no era amigable.47 Mervyn King, que habló antes que Draghi en la conferencia, hizo saber que no consideraba que la unión política europea fuera una solución viable. Tal como confesaba Draghi a un amigo poco después: «¡Estaba harto! Todas esas historias sobre la disolución del euro son una chorrada». Al parecer, la expresión que empleó en italiano fue bastante más colorida.48 En vista de la situación, Draghi decidió cambiar el guion. Los mercados tenían que entender el cambio cualitativo que estaba experimentando Europa. La zona euro tal vez había nacido con unos cimientos desiguales, pero, ante la presión de la crisis, estaba desarrollándose con rapidez. Los mercados globales debían comprender los cambios fundamentales que estaban remodelando Europa. Después del pacto fiscal de diciembre de 2011, la cumbre de junio de 2012 supuso un punto de inflexión, ya que, por primera vez desde 2008, todos los líderes habían reafirmado con rotundidad: «La única solución a esta crisis es tener más Europa y no menos».49 El avance de la máquina integradora de la UE volvió a comenzar. El argumento que quería plantear Draghi a los mercados globales era político. «Cuando la gente habla de la creciente fragilidad del euro y de la crisis de la divisa —decía a la escéptica concurrencia de la City londinense—, con frecuencia, los Estados miembros no pertenecientes al euro o sus líderes subestiman el capital político que está invirtiéndose en dicha moneda.» No eran palabras vacías, ya que se habían tomado medidas para que ello fuera irreversible. Y Draghi quería que los inversores oyeran otro mensaje: «Durante nuestro mandato, el BCE está dispuesto a hacer lo que sea necesario para salvar al euro». Tras una pausa efectista, añadió: «Y, créanme, será suficiente».

IV

Volviendo la vista atrás, este «Whatever it takes» de Draghi se considera el punto de inflexión de la crisis del euro. Después del discurso, los mercados se calmaron de inmediato. Los rendimientos de los prestatarios más vulnerables bajaron. No se habló más de una ruptura de la zona euro. Es una explicación con un gran atractivo. El BCE había tenido la llave de la estabilidad en todo momento. Draghi, por fin, fue el que la utilizó. Pero es una argumentación hecha con carácter retroactivo. La batalla más o menos abierta por la dirección de la política del BCE que había comenzado en 2010 no terminó con el discurso de Draghi del 26 de julio. Su intervención inicial fue extremadamente frágil y se podría haber desmontado fácilmente. Hizo falta mucha ayuda para convertir el discurso de Draghi en un punto de inflexión histórico y, aun así, era extremadamente incompleto.

En las horas posteriores al discurso de Draghi, a medida que calaba su relevancia, reinaba la confusión en la sede del BCE en Fráncfort. En palabras de un alto cargo de la entidad a Reuters: «Nadie sabía que esto iba a ocurrir. Nadie».50 El departamento de comunicación del BCE y los editores de su página web no contaban con una copia del discurso para hacérsela llegar a la prensa. Draghi había comentado vagamente el plan con algunos compañeros de la junta directiva. Pero, teniendo en cuenta su más que probable impacto, creyó que era mejor llevar la decisión discretamente y presentarla al mundo como un hecho consumado. Llamativamente, Jens Weidmann, presidente del Bundesbank, fue uno de los que conocieron el mensaje de Draghi por los medios de comunicación. Ninguna capital de Europa había sido advertida con antelación, ni tampoco Klaus Regling, director del EFSF, cuyo organismo tendría un papel crucial en el plan de Draghi. Este «no tenía nada concreto en mente —dijo un directivo de la sede del BCE en Fráncfort—. Fue un comentario duro». En palabras de Reuters, las palabras de Draghi «fueron una apuesta [...] El discurso fue solo el comienzo».

Fuente: Thomson Reuters, de Marcus Miller y Lei Zhang, «Saving the Euro: Self-Fulfilling Crisis and the “Draghi Put”», en Life After Debt (Basingstoken, Reino Unido, Palgrave Macmillan, 2014), pp. 227-241.

Si el discurso de Draghi fue un llamamiento a la unidad, lo importante es lo que vino después. Durante el fin de semana, Jean Claude-Juncker, jefe del Eurogrupo, se alineó con Draghi: «El mundo habla de si la zona euro seguirá existiendo dentro de unos meses», declamaba. Europa había «llegado a un momento decisivo».51 Juncker advirtió al Gobierno alemán que no se permitiera el lujo de «verse atrapado en políticas nacionales en torno al euro». Entre tanto, Merkel, Monti y Hollande emitían comunicados conjuntos en los que insistían en su determinación de mantener la unidad de la moneda común. Para completar el cuadrilátero de la zona euro, Monti anunció que se desplazaría a Madrid para reunirse con Rajoy.

Washington no tardó en subirse al carro de Draghi. El lunes 30 de julio por la mañana, Geithner, secretario del Tesoro, viajó a Europa para visitar a Schäuble en su residencia vacacional de Sylt. Los medios de comunicación se mostraron divididos por lo que trascendió de dicho encuentro. Algunos hablaban de acuerdo y otros de negativa de los alemanes a ceder.52 A Geithner le preocupaba que Alemania siguiera barajando la posibilidad de echar a Grecia de la Unión Monetaria. Como escribía en sus memorias: «El argumento era que dejar arder Grecia facilitaría la construcción de una Europa más fuerte con un cortafuegos más creíble. El argumento me pareció aterrador». Dejar marchar a Grecia ocasionaría «una crisis de confianza espectacular». La huida de Europa «podía ser imposible de revertir». Geithner tampoco entendía «por qué al electorado alemán le parecería mejor rescatar a España, Portugal o cualquier otro».53 Después de Schäuble, Geithner visitó a Draghi en Fráncfort. Como recordaba más tarde el estadounidense, las conclusiones no fueron en modo alguno tranquilizadoras. Draghi dijo a Geithner que sus comentarios en Londres habían estado motivados por el marcado escepticismo que percibió entre el público, integrado por directores de fondos de cobertura. Se dio cuenta de que tenía que agitar los mercados. En palabras de Geithner: «Se sintió alarmado y decidió ampliar sus comentarios y, de repente, dijo cosas como: “Haremos todo lo que sea necesario”. Ridículo [...] totalmente improvisado [...] En aquel momento, Draghi no tenía plan. Había lanzado una afirmación vacía».54 A su regreso a Washington, Geithner se mostró pesimista: «Le dije al presidente que estaba muy preocupado, y él también lo estaba [...] Una implosión en Europa podría habernos devuelto a la recesión, o incluso a otra crisis económica. Como señalaron innumerables expertos, no queríamos que eso ocurriera en año electoral, pero tampoco en ningún otro año».55

La oposición alemana a la iniciativa de Draghi fue feroz.56 Algunas personas que cuentan con información privilegiada están convencidas de que, hasta la reunión conjunta del Gobierno alemán con sus homólogos chinos el 30 de agosto, Merkel y Schäuble no aceptaron apoyar la iniciativa del BCE y mantener a Grecia en la zona de la divisa.57 El primer ministro chino Wen Jiabao dejó claro que hacía responsable a los grandes países europeos, a saber, Alemania y Francia, del destino de la zona euro y que las compras de bonos europeos por parte de su país dependían de si tomaban medidas eficaces.58 La postura de Obama tal vez resultaba demasiado familiar en aquel momento y las líneas de batalla estaban trazadas con excesiva claridad como para tener demasiado peso. Como era habitual, los halcones de la inflación en el Bundesbank estaban horrorizados ante la idea de la compra de bonos por parte del BCE. Pero para Merkel era la mejor de dos opciones malas. El hecho de que España hubiera sido respaldada con fondos del MEDE habría causado problemas políticos y legales mucho más graves.59 El 6 de septiembre, el Bundesbank hizo saber su descontento cuando fue el único que votó en contra del plan de Draghi. De hecho, Weidmann estaba tan indignado que exigió una entrevista con Draghi para dejarle claro que el Bundesbank no debía ser considerado un mero voto en el consejo del BCE. Debía tener derecho a veto.60 Pero, con el respaldo de Merkel y Schäuble, la suerte estaba echada. El BCE formalizó su nuevo papel como prestamista condicional de último recurso bajo el título de Transacciones Monetarias sin Restricciones (TMR).61 Pero era una promesa estrictamente condicional. El BCE solo entraría en acción si el país en cuestión había aceptado un programa de austeridad y ayudas aprobado por el MEDE. Incluía más condiciones que la compra de bonos incondicional en la que había participado el BCE bajo el mandato de Trichet.