Цепочка из лавок и налоговые последствия

kasha_pro

Не могу не поделиться еще одной занимательной историей. История примечательна двумя моментами. Первый момент-организация «Ристайл» заявляет право в 4 квартале 2016 года на повторное получение налогового вычета за, якобы, приобретенное оборудование, хотя, именно за это оборудование в 2012 году уже получала налоговый вычет. Второй интересный момент- в одной из звеньев цепочки присутствует сделка по отчуждению имущества, где в договоре купли-продажи имеется подпись дисквалифицированного директора.

Теперь немного подробнее:

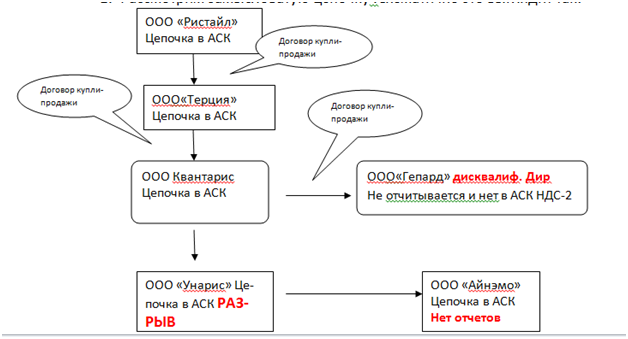

Рассмотрим замысловатую цепочку. Схематично это выглядит так:

ООО «Ристайл» у ООО «Терция» приобретает оборудование для промышленных целей, т.е. по документам оно должно использоваться в деятельности организации. Оформлен договор купли-продажи. Следуя цепочке, ООО «Терция приобрело оборудование у ООО «Квантарис», ООО «Квантарис» в свою очередь, приобретает оборудование у ООО «Гепард». Согласно выставленного требования о предоставлении документов у ООО «Гепард», общество налоговому органу ничего не представило. Т.е. связь, как приобреталось оборудование прерывается на организации ООО «Гепард». Хотя общество «Квантарис» предоставило налоговикам документы, что оборудование приобрело, именно, у общества «Гепард». ООО «Гепард» в налоговую не отчитывается, руководитель на допрос не явился. К тому-же, у налоговой имеются сведения о том, что на момент совершения сделки руководитель в ООО»Гепард» был дисквалифицирован.

К какому, все-таки, выводу в ходе налоговой проверки пришел налоговый орган?

Схема? Определенно – да. Помимо того, что в звеньях цепочки используются, так называемые фирмы – однодневки, которые не отчитываются, созданы не задолго до проведения операции(по документам) купли-продажи, по адресам не находятся, руководители на допросы не являются, по расчетным счетам организаций денежные средства не проходят. Плюс ко всему в ООО «Гепард» дисквалифицированный директор.

Возникает вопрос, если директор, несмотря на дисквалификацию, продолжает руководить организацией, заключать сделки, подписывать различного рода документы, влечет ли такая сделка недействительность или какие-либо негативные последствия, в частности, с точки зрения налогового законодательства?

Что касается налоговых последствий, то налоговыми инспекциями и арбитражными судами факт подписания первичных документов дисквалифицированным руководителем признается доказательством получения налогоплательщиком необоснованной налоговой выгоды в совокупности с признаками, подтверждающими отсутствие реальных хозяйственных операций и не проявления налогоплательщиком должной осмотрительности (ссылка). Т.е. суды принимают во внимание обстоятельства, свидетельствующие о том, что налогоплательщик не проявил должной осмотрительности при заключении сделки, в том числе и дисквалификацию руководителя контрагента. Одни суды, при рассмотрении подобного рода дел указывают, что сам по себе факт подписания документов дисквалифицированным руководителем контрагента не является неоспоримым основанием для отказа в налоговом вычете. В других спорах суды указывают, что дисквалификация руководителя контрагента может стать основанием для отказа в налоговом вычете, если документы были подписаны дисквалифицированным директором контрагента.

В целом, судебная практика противоречива, и не содержит единообразного подхода к квалификации документов, подписанных дисквалифицированным директором.

В последнее время, в судебной практике наметилась тенденция, связанная с необходимостью защиты интересов контрагентов. Ведь, при заключении сделки он может и не догадываться о том, что у директора, подписавшего договор, не было полномочий.

Нужно отметить, что фактическая проверка полномочий, с помощью данных из ЕГРЮЛ и других документов — это единственное, что может предпринять общество, чтобы впоследствии подтвердить тот факт, что оно знало об отсутствии полномочий у лица, подписавшего договор. Поэтому, запросить документы, подтверждающие полномочия единоличного исполнительного органа, нужно обязательно. Наличие выписки из ЕГРЮЛ будет подтверждать, что, прежде, чем заключить договор, общество проверило полномочия директора своего контрагента и тем самым проявило свою осмотрительность и добросовестность. Также, можно проверить не находиться ли на регистрации в налоговой заявление об изменении сведений о директоре (по форме №Р14001). Для этого нужно воспользоваться сервисом ФНС России «Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации»(servis.nalog.ru/uwsfind.do).Этот сервис позволит проверить, какие заявления и в какой период времени были поданы в отношении ООО.

Таким образом, теоретически — дисквалифицированный директор не может заключать какие-либо договора, и ставить свои подписи на документах. А на практике происходит иначе. И суды, принимают данные сделки, не ставя их в статус(в судебном порядке) –недействительных, или ничтожных.

В данной ситуации налоговый орган привлек ООО «Ристайл» к налоговой ответственности, т.к. в ходе проверки у налогоплательщика по документам оказалось слишком много «пробелов». Инспекцией, в совокупности, было собрано достаточное количество аргументов, доказывающих, что оборудование в 4 квартале 2016г. обществом «Ристайл» не приобреталось, и, соответственно, в получении налоговых вычетов организации было отказано.

Поэтому, на заметку, собираясь заключить какой-либо договор по приобретению имущества, (и уж тем более если налогоплательщик желает повториться в получении налогового вычета) рекомендую проявить должную осмотрительность. Необходимо будет узнать, когда были созданы организации — контрагенты, кто в них является учредителем, руководителем. Ну, и, конечно, не дисквалифицирован ли директор. В любом случае, если налогоплательщик не «докопается» до истины, и дело дойдет до суда, то, поверьте, в суде будет учтено то, что перед заключением сделки заинтересованное лицо проявило должную осмотрительность в выборе контрагента. Учитывая данный факт, судья, скорее всего, оставит сделку в силе, как законную.

По моменту повторного получения налогоплательщиком налогового вычета необходимо выстраивать цепочку из более надежных контрагентов. Отчитываются ли они в налоговый орган? Какова численность в организации. Если, например, налогоплательщик приобретает крупное оборудование, то у контрагентов налогоплательщика должна была бы быть возможность доставить своими силами его (если, конечно, это оговорено в договоре поставки, купли-продажи). Если численность 1 чел., то у налоговой возникнет неопровержимое доказательство того, что организация с численностью 1 чел. не имело возможности поставить налогоплательщику крупное оборудование, ну или какой-нибудь иной товар. (Но, опять же, если налогоплательщик не сам забирает у продавца товар). Если у налогоплательщика нет ни транспорта, ни нужного количества рабочего персонала (а также у его контрагента) можно заключить договор на оказание транспортных услуг, или договор на оказания услуг с третьим лицом. В противном случае налоговики будут «бить» на то, что и реализации товара в адрес заинтересованного лица не было.

Далее, после приобретения товара, (имущество и т.д.) необходимо оприходовать его. Также, следует обратить внимание на оплату за товар. Если имеется предположение, что налогоплательщик не сможет за него рассчитаться, изначально, можно попытаться договориться с продавцом по поводу более длительного срока оплаты за товар, и прописать этот момент в договоре (пункт-порядок расчета). Если контрагенты были созданы не задолго до совершения налогоплательщиком хозяйственных операций по отчуждению, (а заинтересованному лицу по приобретению) имущества, то налоговая сразу обратит на это внимание, и начнет раскручивать цепочку. К тому же, если в цепочке контрагентов фигурируют однородные фамилии, то это, тоже, не даст положительного результата для заинтересованного налогоплательщика. В таком случае, налоговая будет опираться на взаимозависимость как еще один аргумент в пользу инспекции, а не в пользу налогоплательщика. Проводя анализы по каждому контрагенту, налоговый орган, непременно, сделает акцент и на подписи по сделке дисквалифицированного директора. В таком случае возможно и не предугадаешь позицию суда, т.к. последний, приведенный аргумент может сыграть и роковую роль для благополучного получения вычета налогоплательщиком. Морально надо быть готовым к тому, что в ходе проверки обязательно последуют вопросы налоговиков под протокол, включающие в себя попытки запутать налогоплательщика и руководителя контрагента.

Оценка добросовестности налогоплательщика предполагает оценку заключенных им сделок. Установление наличия разумных экономических или иных причин в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской деятельности. Согласно п.1 постановления Пленума Высшего Арбитражного суда РФ № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком необоснованной налоговой выгоды» основанием получения налоговой выгоды является представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, если налоговым органом не доказано, что содержащиеся в них сведения неполны, недостоверны и противоречивы.

Так — что будьте бдительны, осмотрительны. Разработайте стратегию, и только потом — приступайте к делу.

Рекомендуем к прочтению: