Caterpillar

Caterpillar

March 03, 2022

Caterpillar - ведущий мировой производитель строительной и горнодобывающей техники, дизельных и газовых двигателей, промышленных газовых турбин и дизель-электрических локомотивов.

Компания имеет представительство в 25 странах.

И объединяет под собой 18 брендов, весь список перечислять нет смысла. Компания занимается начиная от производства шланг и муфт, заканчивая изготовлением промышленных генераторов и крупной техники.

Вся продукция делятся на 4 сегмента:

- Строительная отрасль

- Промышленная отрасль

- Энергетика и транспорт

И отдельно, выделен 4 сегмент финансовый.

Структура выручки выглядит следующим образом:

Выручка у компании не является растущей.

Выручка в боковике с волновыми циклами, я бы так сказал.

График выручки с начала 2013 года это подтверждает.

Из положительного, рост выручки в 2021 году по большей части произошел из-за увеличения объема продаж и в меньшей за счет увеличения цены на продукцию и валютной переоценки.

EBITDA с 2018 года снизилась, что отражается на маржинальности. Маржинальность не дотягивает до 20%.

Чистая прибыль в 4 кв 2021 года оказалась рекордной. Маржинальность прибыли составила 15%, среднее значение маржинальности около 10%

Активы практически не растут, находятся в коридоре от -1% до +2%

Более того, около 80% активы состоят из обязательств.

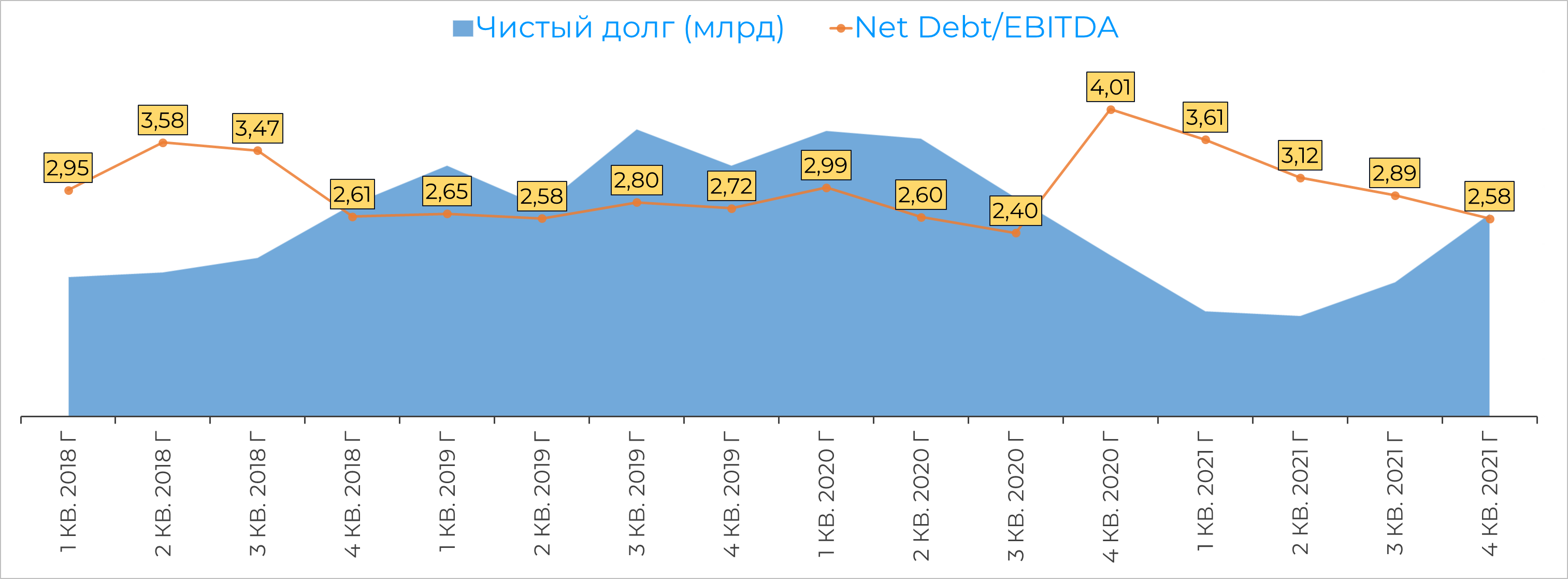

Долг. Чистый долг, после снижения в начале 2021 году, снова начал расти, при этом NetDebt/EBITDA сейчас выглядит лучше и равняется 2,58.

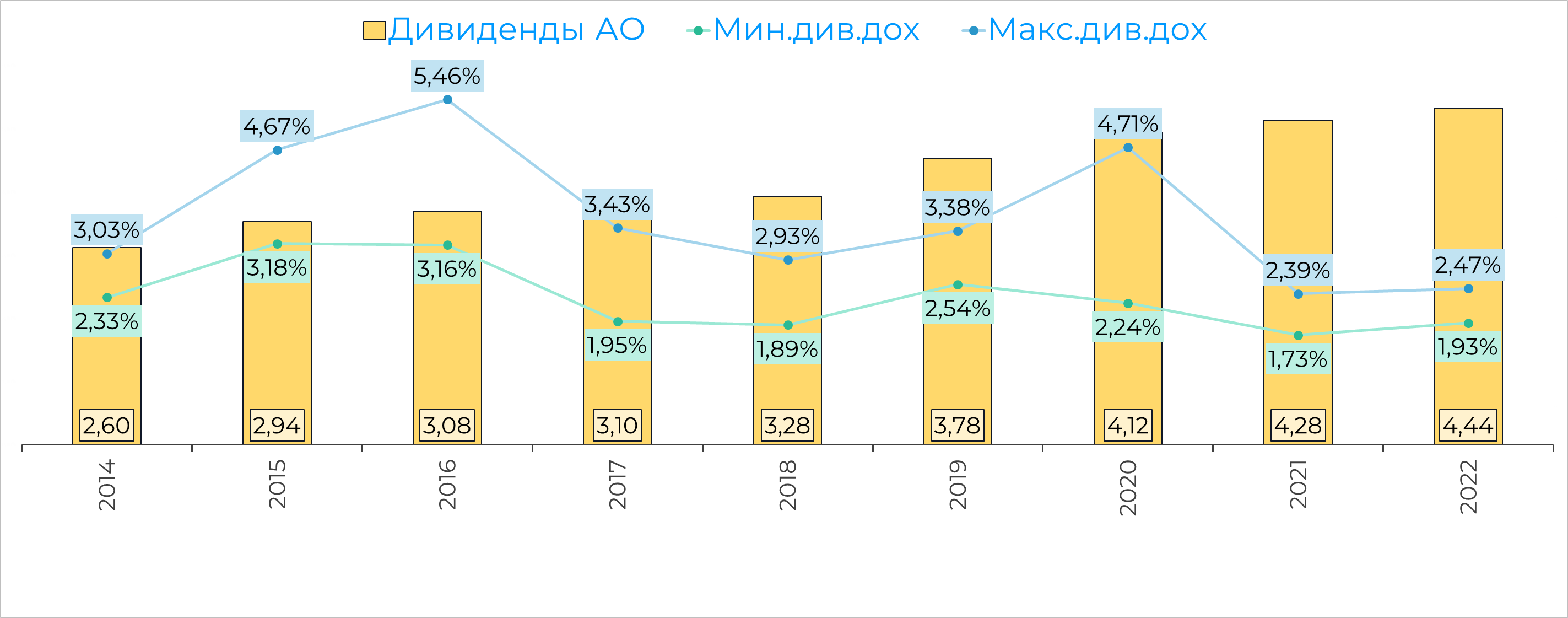

Дивиденды.

Компания выплачивает дивиденды на ежеквартальной основе. Текущая доходность 2,3%.

Мультипликаторы

EV/EBITDA на текущий оценивается в 12,8. Не дорого, не дешево

P/E аналогично, оценивается в 20,17 для компании средняя оценка

P/B к капиталу торгуется дорого, оценка 6,81.

По ROE показатель хороший и составляет 28%, но из-за малой доли капитала в активах стоит смотреть, ROA.

Рентабельность активов равняется 5,8%.

Вывод.

На данный момент компания не показалась для меня интересной.

У Caterpillar нет положительной динамики по выручки, прибыли и в активах.

По мультипликаторам достаточно средняя оценка, как в сравнении самой компании, так и по рынку в целом.

При этом достаточно низкие дивиденды, которые не компенсируют, мне как инвестору вышеперечисленные вещи.

Но у всего есть цена, поэтому эту компанию, был бы готов рассматривать при цене 120 - 140

В таком случае: P/E: 10 - 2 ; Див.доходность: 3,1% - 3,7%, что выглядит уже интересней.

P.S. Подробный анализ этой компании делал впервые, при этом проголосовавших за нее было много, поделитесь в комментариях, почем голосовали за компанию? Под какую идею? Если есть инсайдерская информация - делитесь. :)