Мировые пузыри и Bitcoin

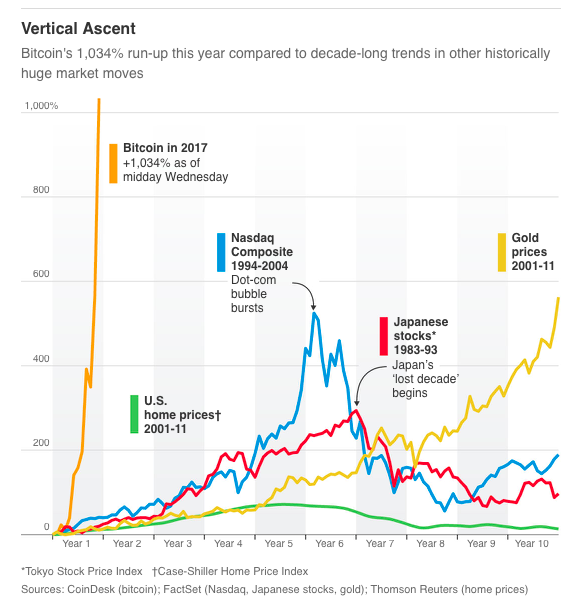

https://t.me/monetnydvorС начала года Bitcoin вырос на 1500%, а с начала 2016 на 3700%. Сравните этот рост с другими пузырями которые уже были в истории.

Правда, обычно пузыри начинают надувать профессионалы, а массовое участие населения в конце указывает на то, что пик пузыря уже близок. С Bitcoin все наоборот, торговать им стали физические лица, при их активном участии, энтузиазме, историях о пицце за миллион, огромных заработках цена взлетела в десятки раз, а это породило еще больше историй и манию которая распространяется как вирус, как психологическая эпидемия, которая только усиливает рост цены. Сейчас происходит биткоиномания, у каждой мании есть парадокс, в который верят пока цена растет. Для Bitcoin этот парадокс состоит в том, что криптовалюты заменят фиатные деньги.

Давай те посмотрим какие пузыри были в истории.

Первый рыночный пузырь случился в Нидерландах на рынке тюльпанов. Произошло это в 1634-1637 гг. В те годы тюльпаны считались предметом роскоши и символом статуса. В торговлю были вовлечены все сословия. В самый пик за луковицу давали несколько тысяч гульденов. (профессор получал около 800 в год, портной около 200) Пузырь лопнул в феврале 1637г., а уже на следующем аукционе в мае тюльпан стоил уже 20 гульденов. Экономика не пострадала, ведь по большинству контрактов (они были похожи на фьючерсы) деньги не выплачивались, а суды отказались рассматривать дела.

Компания Южных морей была основана в 1711 г. Правительство Великобритании решило обменять долг на 9млн фунтов, накопленный в ходе нескольких войн, на акции компании и платить ей 6% в год, а она выплачивала их акционерам виде дивидендов. Она так же получила монополию (асьенто) на торговлю в испанских портах Южной Америки.

За 10 лет компания не отправила туда ни одного судна (Британия воевала с Испанией), но вела активную компанию, подкупая министров и депутатов, рекламируя имена известных всей Англии акционеров. В 1720 году курс акций начал быстро расти: 128 фунтов в январе, 175 в феврале, 330 в марте, 550 в мае.

В июне 1720 года был принят королевский акт (отмененный в 1825 году), запрещавший публичную продажу акций акционерных компаний с ограниченной ответственностью без королевского устава, что косвенно служило защитой деятельности компании от конкуренции со стороны некоторых других компаний в районах Центральной и Южной Америки.

Руководство компании распускало слухи, что Испания предоставила полностью свои порты в её распоряжение (на самом деле допускалось не более трех судов в год). Крах Миссисипской компании во Франции привлек капиталы из-за Канала (пролив между побережьем Франции и островом Великобритания) В результате цена акции увеличилась до £890. Исступление охватило всю страну - от крестьян до лордов - все приобретали акции, цена которых в начале августа достигла £1000.

В сентябре началось резкое падение курса. К концу сентября цена акций упала до £150, а 24 сентября банк компании объявил себя банкротом. Тысячи инвесторов были разорены, в том числе многие известные деятели науки, культуры и представители аристократии в том числе литератор Джонатан Свифт, физик и математик Исаак Ньютон. В частности, Ньютон потерял на крахе компании более 20 тысяч фунтов, после чего заявил, что может вычислять движение небесных тел, но не степень безумия толпы.

Предпринятое в 1721 году парламентское расследование выявило случаи мошенничества среди директоров компании. Некоторые из обвиняемых, в том числе казначей компании, бежали за границу. В результате расследования было выявлено, что многие члены парламента брали взятки за голос при принятии королевского акта. По результатам расследования к тюремному заключению были приговорены председатель правления компании Блайт и некоторые сотрудники казначейства.

Компания была реструктурирована и продолжала существование до окончательного закрытия в 1850 году.

Железнодорожная мания охватила Великобританию в 1840-х гг. на фоне стремительного развития железнодорожной сети, рынка акций, формирования состоятельного среднего класса и распространения газет, где покупка акций железнодорожных компаний рекламировалось как безрисковое вложение. Бум на рынке железнодорожных акций хвалил даже главный специалист по пузырям того времени — журналист и историк Чарльз Маккей, изучивший и высмеявший их, в том числе тюльпаноманию и пузырь Южного моря, в книге «Наиболее распространенные заблуждения и безмства толпы»

Мания следовала по стандартному пути: чем выше росла цена железнодорожных акций, тем больше в них вкладывались спекулянты, вплоть до неизбежного падения. Мания достигла своего пика в 1846 году, когда было принято 272 Акта Парламента, дающих право существования новым железнодорожным компаниям, а общая протяженность проектируемых железных дорог достигла 15 300 км. Около трети одобренных дорог так и не были построены, либо из-за банкротства компаний с непроработанным финансовым планом, либо из-за их выкупа более крупными конкурентами до начала строительства линии, либо оказались мошенническими организациями для перевода средств в другой бизнес.

Как и другие спекулятивные пузыри, железнодорожная мания стала саморазвивающейся, основываясь лишь на сверхоптимистичных спекуляциях. Как только десятки компании приступили к работе, и несостоятельность их функционирования стала очевидна, инвесторы начали понимать, что далеко не все железные дороги столь выгодны и легки в постройке, как они верили. К тому же в конце 1845 года Банк Англии поднял процентную ставку, в результате чего банки стали реинвестировать в облигации. Деньги начали утекать из железнодорожных акций, тормозя спекулятивный бум. Рост цен на акции стал терять динамику, а затем и вовсе остановился. Как только началось падение, инвестиции прекратились буквально за одну ночь, оставив большое число компаний без финансирования и огромное число инвесторов без шансов возврата каких-либо инвестиций. Более крупные компании, например, Great Western Railway и зарождающаяся Midland Railwayначали скупать стратегические обанкротившиеся линии для расширения своей сети. Эти линии покупались лишь за малую толику их реальной цены, поскольку инвесторы ставились перед выбором: продать акции по заниженной стоимости или полностью потерять инвестиции.

В отличие от многих экономических пузырей, железнодорожная мания принесла реальный ощутимый результат от всех потраченных инвестиций - систему железных дорог Великобритании, хоть и по немного завышенной цене. Среди непрактичных, сверхамбициозных и мошеннических проектов, появившихся в ходе Мании, было также и много полезных базовых маршрутов. Эти проекты требовали огромных вложений, которые требовалось привлекать у частных компаний. Ажиотаж во время Мании стимулировал людей инвестировать столь необходимые средства, чего они не стали бы делать до или после Мании. Даже те маршруты, которые обанкротились во время Мании, стали прибыльными, когда перешли во владение более крупных конкурентов. В общей сложности по проектам, одобренным в 1844-1846 годах, было построено более 10 тыс. км дорог (для сравнения, современная сеть Великобритании - 18 тыс. км).

Великая депрессия началась с обвала фондового рынка в октябре 1929 г. «Суровость экономического кризиса после того, как лопнет пузырь, больше зависит не от типа активов, а от финансирования пузыря. Наиболее тяжелые кризисы сопровождались кредитным бумом, использованием большого финансового рычага или тем, что сами финансовые организации участвовали в покупке активов» (профессор экономики Принстонского университета Маркус Бруннермайер).

Именно это и произошло в США в 1920-е годы. После чего началась великая депрессия, а индекс Dow Jones вернулся на докризисный уровень только в 1954 году.

Последствия были очень страшные:

Уровень промышленного производства был отброшен на 30 лет назад.

В индустриальных странах с развитой рыночной экономикой насчитывалось около 30 млн безработных

Ухудшилось положение фермеров, мелких торговцев, представителей среднего класса. Многие оказались за чертой бедности

Резко снизилась рождаемость. По всей территории США от 25 до 90 % детей страдали от недоедания.

Возросло количество сторонников как коммунистических, так и ультраправых (фашистских) партий (например, в Германии пришла к власти Национал-социалистическая немецкая рабочая партия)

Из психологических признаков, указывающих на пузырь, наиболее известна история о финансисте, которого за несколько дней до обвала чистильщик обуви попросил дать совет по инвестициям в акции. После чего финансист продал все свои акции, сказав «Когда на рынок приходит чистильщик обуви, профессионалам там делать нечего»

Потерянное десятилетие Подъем Японии, в результате которого она стала ведущей технологической державой мира и второй по величине экономикой мира, завершился обвалом на рынках акций и недвижимости в 1990 г. Пузырь надувался на кредитные средства, а после кризиса власти не решились вычистить банковский и строительный секторы.

«Индекс Nikkei Токийской фондовой биржи, отражающий котировки ценных бумаг 225 ведущих компаний Японии, до сих пор составляет меньше половины тогдашнего показателя», — указывает «Синьхуа» в январе 2013 года, отмечая, что в настоящее время «японская экономика характеризуется большим объемом долгов, низким уровнем сбережений и пассивным торговым балансом, а потому ей грозит третье десятилетие спада»

«Новые технологии и интернет изменят мир» - под таким лозунгом надувался пузырь доткомов в 1990-е гг. Акции зачастую убыточных компаний вырастали на сотни процентов после размещения на бирже. Мир действительно изменился, но технологические лидеры, за исключением Майкрософт, сегодня совсем другие.

Кульминация произошла 10 марта 2000 года, когда индекс NASDAQ достиг 5132,52 пункта (дневной пик) в течение торгов и упал более чем в полтора раза при закрытии.

Крах доткомов состоял в утере доверия к ценным бумагам высокотехнологических фирм, связанных с предоставлением услуг через интернет. Это было вызвано с одной стороны существенной переоценкой т. н. постиндустриальных технологий, которые на практике не оправдали приписываемых им ожиданий, с другой стороны имелись неконтролируемые спекуляции на этих ожиданиях, которые многократно усилили негативный эффект от падения доверия. Фактически прекратил своё существование целый сектор услуг, востребованность и ценность которых оказалась раздутой. Это сопровождалось разорением тысяч фирм и компаний разного уровня, по большей части новообразованных.

В 2007-2008 гг. стал сдуваться гигантский кредитный пузырь на рынке недвижимости США и других стран. Надувать его помогали банки переупаковывавшие высокорискованные ипотечные кредиты в облигации и продавая их инвесторам инвесторам разных стран. Банки и сами поддались кредитной эйфории: у обанкротившегося Lehman Brothers заемные средства превышали собственные в 44 раза.

Кризис охватил весь мир, началась великая рецессия. Если после дотком пузыря безработица в США выросла до 6.3% в 2002 г., то после краха на рынке недвижимости-до 10% в 2009 г.