Bitcoin

Подписаться на канал CryptoNewsБычий сценарий для биткоина (часть 3 из 4)

В серии статей мы рассказываем все о биткоине: начиная с истории происхождения денег и заканчивая влиянием криптовалюты на мировое сообщество.

Эволюция денег

В современной денежной экономике существует навязчивая идея обменной роли денег. В XX веке государства монополизировали выпуск денег и постоянно подрывали их использование в качестве хранилища ценности, создавая ложную веру в то, что деньги в основном определяются как среда обмена. Многие критиковали биткоин как «неподходящие деньги», потому что его цена была слишком изменчивой, чтобы он подходил на роль средства обмена. Однако такой подход «ставит телегу перед лошадью». Деньги всегда развивались поэтапно, с сохранением ценностной роли, предшествующей средству обмена. Один из отцов экономики маргиналов, Стэнли Джевонс, объяснил:

Исторически сложилось так, что золото, по-видимому, служило, во-первых, как товар, ценный для декоративных целей; во-вторых, как средство хранения богатства; в-третьих, в качестве средства обмена; и, наконец, как мера стоимости.

Используя современную терминологию, деньги всегда развиваются проходя следующие четыре этапа:

- Этап коллекционирования. На первом этапе своей эволюции деньги будут требоваться исключительно на основе их специфических свойств, обычно становясь прихотью обладателей. Раковины, бусины и золото - все это было предметами коллекционирования до более позднего перехода к более привычной роли денег.

- Этап хранения ценности. Как только появится достаточное количество людей имеющих деньги в качестве предметов коллекционирования, с течением времени они будут признаны в качестве средства хранения ценности . Поскольку хранилище ценности становится более широко признанным, его покупательная способность будет расти, поскольку все большее число людей будет использовать его для этой цели. Покупательная способность хранилища ценности в конечном итоге образует плато, когда оно будет широко распространено.

- Средство обмена. Когда деньги становятся широко распространены в качестве хранилища ценности, их покупательная способность стабилизируется. Стабилизировавшись в покупательной способности, альтернативные издержки использования денег для завершения торгов уменьшатся до уровня, когда он подходит для использования в качестве средства обмена. В самые ранние дни биткоина многие люди вообще не оценили огромную альтернативную ценность использования биткоинов - средство обмена, а не как начальное хранилище стоимости. Широко известна история человека, потратившего 10'000 биткоинов на покупку двух пицц, иллюстрирует эту путаницу.

- Расчетная единица. Когда деньги широко используются в качестве средства обмена, товары начинают оцениваться в их стоимости. Коэффициент обмена на деньги будет доступен для большинства товаров. Это распространенное заблуждение, что цены на биткоин сегодня распространяются для многих товаров. Например, если чашка кофе может быть доступна для покупки с использованием биткоинов, указанная цена не является истинной ценой в биткоинах; скорее это долларовая цена, которую покупатель хотел бы перевести в биткоин по текущему обменному курсу USD / BTC. Если бы цена биткоина снизилась в долларовом выражении, количество биткоинов, запрошенное торговцем, увеличилось бы соразмерно. Только когда торговцы готовы принимать биткоины для оплаты без учета обменного курса биткоина против валютных валют, мы действительно можем думать о том, что биткоин стал единицей расчета.

Денежные товары, которые еще не являются единицей расчета, могут считаться «частично монетизированными». Сегодня золото выполняет такую роль, являясь хранилищем ценности, но лишенным средства обмена и единицы учета ролями путем государственного вмешательства. Также возможно, что одно хранилище ценности выполняет обменную роль денег, а другое - выполняет другие роли. Это обычно справедливо в странах с неблагополучным экономическим состоянием, таких как Аргентина или Зимбабве.

В своей книге Digital Gold Натаниэль Поппер пишет:

В Америке доллар беспрепятственно обслуживает три функции денег: предоставление средства обмена, единицы измерения стоимости товаров и активов, в которых ценность может быть сохранена. С другой стороны, в Аргентине, в то время как песо использовалось в качестве средства обмена - для ежедневных покупок - никто не использовал его как хранилище ценности. Сохранение сбережений в песо было эквивалентно выбрасыванию денег. Поэтому люди обменивались песо, но чтобы хранить деньги использовали доллары, которые сохраняли свою ценность лучше, чем песо. Поскольку песо было настолько изменчивым, люди обычно помнили цены в долларах, что обеспечивало более надежную единицу измерения с течением времени.

Биткоин в настоящее время переходит от первого этапа монетизации ко второму этапу. Вероятно, за несколько лет биткоин станет зарождающимся хранилищем ценности, чтобы стать подлинной средой обмена. Путь, который требуется для прохождения всех четырех этапов, все еще чреват риском и неопределенностью.

Примечательно, что тот же эволюционный путь золото прошло за много веков. Никто из тех, кто сейчас жив не видел монетизацию в реальном времени так хорошего, как это происходит с биктоином, поэтому есть очень мало опыта изучении пути, который проделает эта монетизация.

Созависимый путь

В процессе монетизации денежная польза будет расти, отражаясь в покупательной способности. Многие отметили, что увеличение покупательной способности биткоина создает появление «пузыря». Хотя этот термин часто использует пренебрежительно, чтобы предположить, что биткоин сильно переоценен, все-таки общность прослеживается.

Характерной особенностью всех денежных товаров является то, что их покупательная способность выше, чем значение, которое может быть оправдано только их использованием. Действительно, многие исторические деньги не имели никакой ценности. Разница между покупательной способностью хранилища ценности и стоимостью обмена, которую оно может определять за свою неотъемлемую полезность, можно рассматривать как «денежную премию».

По мере прохождение ценности через стадии монетизации (перечисленные в разделе выше) денежная премия будет увеличиваться. Премия, однако, не движется по прямой, предсказуемой линии. Хороший Х, который был в процессе монетизации, может быть превзойден другим Y, который более подходит в качестве денег, а денежная премия X может полностью упасть или исчезнуть. Денежная премия серебра почти полностью исчезла в конце 19 века, когда правительства во всем мире в значительной степени отказались от его использования в качестве денег в пользу золота.

Даже при отсутствии экзогенных факторов, таких как государственное вмешательство или конкуренция со стороны других денежных товаров, денежная премия за новые деньги не будет следовать предсказуемому пути.

Экономист Ларри Уайт заметил:

Проблема пузырем, конечно, заключается в том, что он соответствует любому ценовому пути и, таким образом, не дает объяснения конкретного ценового пути.

Процесс монетизации - теоретическая игра; каждый участник рынка пытается предвидеть совокупный спрос других участников и, следовательно, будущую денежную премию. Поскольку денежная премия не учитывается в какой-либо неотъемлемой полезности, участники рынка, как правило, используют изменение цен в прошлом при определении того, является ли премия «дешевой» или «дорогой», чтобы понять покупать или продавать. Связь текущего спроса с прошлыми ценами известна как «зависимость от пути» и, возможно, является величайшим источником путаницы в понимании ценового движения.

Когда покупательная способность хранилища ценности растет с увеличением принятия, ожидания рынка измеряются относительно того, что представляет собой «дешевый» и «дорогой» сдвиг соответственно. Аналогичным образом, когда цена на активы меняется, ожидания могут перейти к общему мнению, что предыдущие цены были «иррациональными» или чрезмерно завышенными.

Созависимость денег хорошо проиллюстрирована словами известного менеджера хэдж-фонда с Уолл-стрит Джошем Брауном:

Я купил биткоины примерно по 2300 долларов, и быстро получил двойную стоимость Затем я начал говорить: «Я не могу купить больше», поскольку он вырос, хотя это привязанное мнение, основанное ни на чем, кроме цены, по которой я купил свои биткоины. Затем, когда он упал из-за краха на китайских биржах, я начал говорить себе: «О, хорошо, я надеюсь, что его снизят, чтобы я смог купить больше.

Правда состоит в том, что понятия «дешевый» и «дорогой» по существу не имеют смысла в отношении денежных товаров. Цена денежного товара не является отражением его денежного потока или того, насколько он полезен, а скорее является мерилом того, насколько широко принят этот актив в качестве выполнения различных ролей денег.

Дальнейшее усложнение созависимости пути и характера денег заключается в том, что участники рынка не просто выступают в качестве беспристрастных наблюдателей, пытаясь покупать или продавать в ожидании будущих движений денежной премии, но и выступают в роли активных евангелизаторов.

Поскольку не существует объективно правильной денежной премии, прозелитизация превосходных атрибутов денежного блага является более эффективной, чем для обычных товаров, стоимость которых в конечном счете привязана к потоку денежных средств или потреблению. Религиозный пыл участников рынка биткоина можно наблюдать на различных онлайн-форумах, где владельцы активно продвигают преимущества биткоина, в том числе как средства для получения богатства, которое может быть получено посредством инвестиций в него.

Наблюдая за рынком биткоина Ли Дроген заметил:

Вы признаете происходящее как религию - рассказ, который мы все пересказываем друг другу и соглашаемся. Религия - это кривая принятия, о которой мы должны думать. Это почти идеально - как только кто-то входит, они говорят всем и евангелизируют. Затем их друзья входят, и они начинают евангелизировать.

Хотя сравнение с религией может дать биткоину ауру иррациональной веры, вполне разумно, что владелец выступает «за» превосходную денежную ценность для себя и для общества в целом. Деньги являются основой для всей торговли и сбережений, поэтому принятие превосходной формы денег имеет огромные выгоды для обогощения всех членов общества.

Форма монетизации

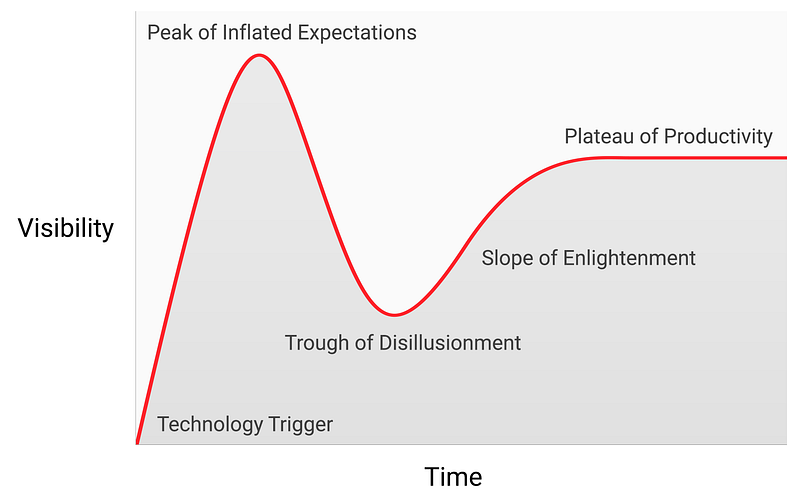

Несмотря на то, что нет неоспоримых правил о том, какой путь будет иметь денежный поток, поскольку он монетизирован, в течение относительно короткой истории монетизации биткоина возникла любопытная картина. Цена Биткоина, по-видимому, следует за фрактальным каналом возрастающей величины, где каждая итерация фрактала соответствует классической форме цикла шумов Гартнера.

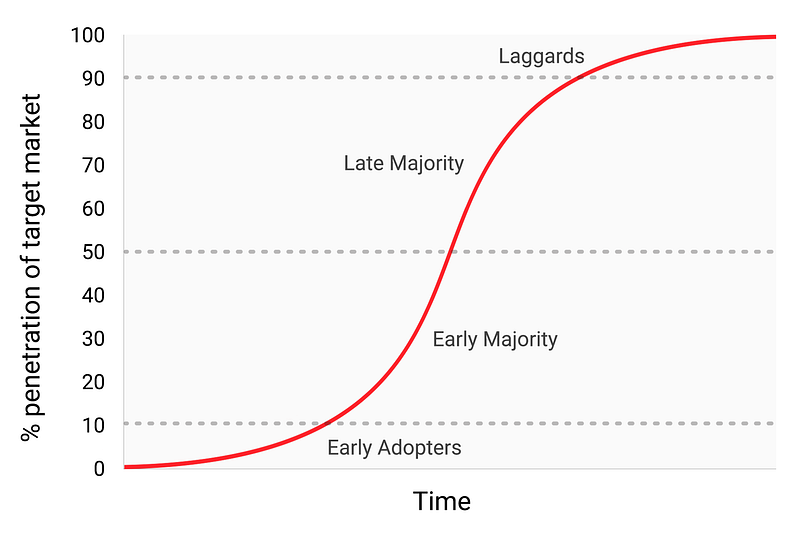

В своей статье о спекулятивной теории принятия биткоина / теории цен Майкл Кейси утверждает, что расширяющиеся циклы Гартнера представляют собой этапы стандартной S-образной кривой принятия, которой следовали многие революционные технологии, поскольку они широко используются в обществе.

Каждый цикл Гартнера начинается с энтузиазма по поводу новой технологии, и цена подрывается участниками рынка, которые «верят» в этой итерации. Самые ранние покупатели в циклах Гартнера, как правило, твердо убеждены в трансформирующем характере технологии, в которую они инвестируют. В конечном итоге рынок достигает резкого роста энтузиазма, но поскольку предложение от новых участников оказывается исчерпано, при покупке начинают доминировать спекулянты, которые больше заинтересованы в быстрой прибыли, чем в самой технология.

После пика цикла шумихи цены быстро падают, а спекулятивный пыл заменяется отчаянием, публичным насмешкой и ощущением того, что технология вообще не была ценной. В конечном итоге цена снижается и образует плато, где к первоначальным инвесторам, у которых была сильная убежденность, присоединяется новая аудитория, которая смогла переждать крушение и кто оценил важность технологии.

Плато сохраняется в течение длительного периода времени и форм, как называет Кейси, «стабильным, скучным минимумом». Во время плато общественный интерес к технологии будет сокращаться, но она будет продолжать развиваться, и сбор верующих будет медленно расти. Затем устанавливается новая база для следующей итерации цикла шумихи, поскольку внешние наблюдатели признают, что технология не уходит, и что инвестиции в нее могут быть не такими рискованными, как казалось во время фазы крушения цикла. Следующая итерация цикла приведет к значительно большему количеству принятия и будет намного больше по величине.

Очень немногие люди, участвующие в итерации цикла Гартнера, будут правильно предвидеть, какого пика достигнут цены в текущем цикле. Цены обычно достигают уровней, которые кажутся абсурдными для большинства инвесторов на самых ранних этапах цикла. Когда цикл заканчивается, это именно цена является той популярной причиной, которую обычно приписывает краху. Хотя заявленная причина (например, проблемы кирптобиржи) могут быть катализатором, это не является основной причиной окончания цикла. Циклы Гартнера заканчиваются из-за исчерпания участников рынка, доступных в цикле.

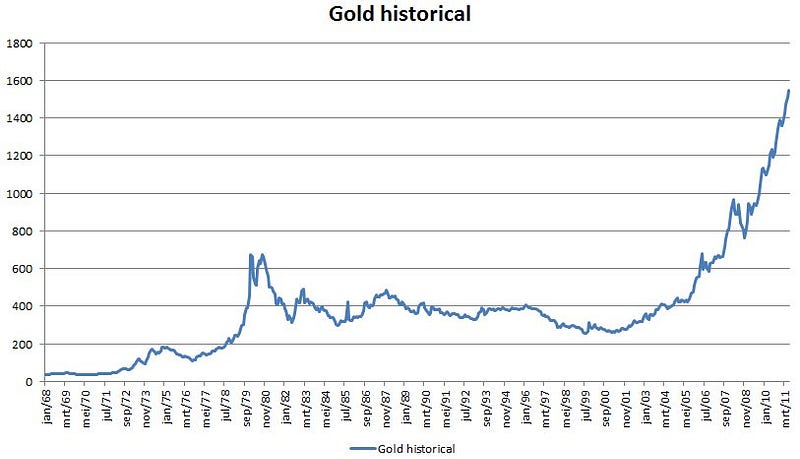

Это говорит о том, что золото следовало по классической модели цикла Гартнера с конца 1970-х до начала 2000-х годов. Можно предположить, что цикл Гартнера является неотъемлемой социальной динамикой для процесса монетизации.

Коллеги Гартнера

С момента появления первой биржевой цены в 2010 году рынок биткоина стал свидетелем четырех основных циклов Гарнера. Оглядываясь назад, мы можем точно определить ценовые диапазоны предыдущих циклов рекламы на рынке биткоина. Мы также можем качественно идентифицировать инвесторов, которые были связаны с каждой итерацией предыдущих циклов.

$0 - $30 (2009-июль 2011 г.): В первом цикле на рынке биткоина доминировали криптографы, компьютерные ученые и киберпанки, которые уже начали понимать важность новаторского изобретения Сатоши Накамото и были пионерами в установлении того, что протокол биткоина не имеет технических недостатков.

$30 - $250 (июль 2011 г. - апрель 2013 г.): Второй цикл привлек как ранних последователей новых технологий, так и постоянный поток идеологически мотивированных инвесторов, которые были ослеплены потенциалом денег без гражданства. Либертарианцы, такие как Роджер Вер, были привлечены к биткоину для деятельности по борьбе с учреждениями, которая станет возможной, если зарождающаяся технология будет широко принята. Винс Касарес, блестящий и хорошо известный серийный предприниматель, также был частью второго цикла Гартнера биткоина и, как известно, привлек интерес с сети некоторых из самых известных технологов и инвесторов в Силиконовой долине.

$250 - $1'100 (апрель 2013 г. - декабрь 2013 г.). В третий цикл на рынок пришли ранние розничные и институциональные инвесторы, которые отваживались полагаться на ужасно сложные и рискованные каналы ликвидности, где можно было купить биткоин. Основным источником ликвидности на рынке в этот период был японская криптобиржа MtGox, которой управлял Марк Карпелес, который позже попал в тюрьму за свою роль в крахе биржи.

Стоит отметить, что рост цены биткоина во время вышеупомянутых циклов Гартнера в значительной степени коррелировал с увеличением ликвидности и легкостью, с которой инвесторы могли покупать биткоины. В первом цикле не было обменов, и биткоины образовывались у пользователей главным образом за счет майнинга или путем прямого обмена с кем-то, кто уже майнил биткоины.

Во втором цикле появились первые обмены, но получение биткоинов на них оставались слишком сложными для всех, кроме самых технологически подкованных инвесторов. Даже в третьем раунде оставались значительные препятствия для инвесторов, которые использовали Mt. Gox для приобретения биткоинов. Банки неохотно занимались обменом, а сторонние поставщики, которые содействовали переводам, часто были некомпетентными, оказывались преступниками или и теми, и другими сразу. Кроме того, многие, кому удалось перевести деньги на Mt. Gox, в конечном итоге столкнулись с потерей средств, когда обмен был взломан, а затем закрыт.

Только после краха Mt. Gox и двухлетнего затишья в рыночной цене биткоина были разработаны зрелые и глубокие источники ликвидности; примеры включают регулируемые биржи, такие как GDAX и внебиржевые брокеров, таких как Cumberland Mining. К тому времени, когда четвертый цикл начался в 2016 году, розничным инвесторам было относительно легко покупать биткоины и обеспечивать их сохранность.

$1'100 - $19'600? (2014-?):

На момент написания этой статьи рынок биткоина переживает четвертый крупный цикл Гартнера. Участие в текущем цикле ознаменовано тем, что Майкл Кейси назвал «ранним большинством» розничных и институциональных инвесторов.

По мере углубления и развития источников ликвидности крупные институциональные инвесторы теперь имеют возможность участвовать на регулируемых рынках фьючерсов. Доступность регулируемого фьючерсного рынка открывает путь для создания биткоин-ETF, который затем перерастет в «позднее большинство» в последующих циклах Гартнера.

Хотя невозможно предсказать точную величину текущего цикла, было бы разумно предположить, что цикл достигнет своего пика в диапазоне от 20'000 до 50'000 долларов. Значительно выше, чем этот диапазон - биткоин будет составлять значительную долю всей капитализации рынка золота (золото и биткоин будут иметь эквивалентную рыночную капитализацию по цене биткоина примерно в 380'000 долларов на момент написания). Значительная часть рыночной капитализации золота исходит из спроса центрального банка, и маловероятно, что центральные банки или национальные государства будут участвовать в этом конкретном цикле.

Государственная казна и биткоин

Последний цикл Гартнера для биткоина начнется, когда государства начнут накапливать его в числе своих валютных резервов. Рыночная капитализация биткоина в настоящее время слишком мала, чтобы его можно было считать жизнеспособным дополнением к резервам для большинства стран. Однако, поскольку интерес частного сектора увеличивается, а капитализация биткоина приближается к 1 триллиону долларов, он станет достаточно ликвидным, чтобы большинство государств вошло на рынок.

Когда первое государство официально добавит биткоины в свои резервы, скорее всего, это вызовет панику для других государств они тоже будут стремится сделать это. Государства, которые первыми примут биткоин, получат наибольшую выгоду, если биткоин в конечном итоге станет глобальной резервной валютой.

К сожалению, это, вероятно, будут государства с самыми сильными исполнительными властями - такими диктатурами, как Северная Корея, - которые будут двигаться быстрее всего в накоплении биткоинов. Такие государства будут стремиться улучшить свое финансовое положение, а слабые исполнительные ветви западных демократий заставят их сгладить процесс и будут отставать в накоплении биткоинов в своих резервах.

Существует большая ирония в том, что США в настоящее время являются одной из стран, наиболее открытых в своем регулирующем положении в отношении биткоинов, в то время как Китай и Россия являются наиболее враждебными. США рискуют самым большим минусом своей геополитической позиции, если биткоин вытеснит доллар в качестве мировой резервной валюты.

В 1960-х годах Шарль де Голль критиковал «непомерные привилегии», которыми пользовались США из международного валютного ордера, разработанного Бреттон-Вудским соглашением 1944 года. Правительства России и Китая еще не обратились к геостратегическим преимуществам биткоина как резерва и в настоящее время озабочены эффектом, который он может оказать на внутренних рынках.

Подобно де Голлю в 1960-х годах, который хотел восстановить классический золотой стандарт в ответ на непомерную привилегию для США, китайцы и россияне со временем перейдут к поиску резервной позиции, которая не будет заключаться в суверенном хранилище ценности. Обладая наибольшей концентрацией майнинговой мощности для сети биткоина, Китай уже имеет явное преимущество в своем потенциале добавления биткоинов в свои резервы.

США гордится своем званием «нации новаторов», а Силиконовая долина является жемчужиной экономики США. До сих пор Силиконовая долина в основном доминировала в разговоре с регулирующими органами о позиции, которую должна принять власть в отношении биткоина. Тем не менее, банковская индустрия и Федеральная резервная система США, наконец, впервые осознают экзистенциальную угрозу. Биткоин представит монетарную политику США, если он станет глобальной резервной валютой.

The Wall Street Journal, известный как часть Федерального резерва, опубликовал комментарий об угрозе, которую биткоин представляет для денежно-кредитной политики США:

Существует еще одна опасность, возможно, даже более серьезная с точки зрения центральных банков и регулирующих органов: биткоин не может потерпеть крах. Если спекулятивный пыл к криптовалюте окажется просто предшественником ее широкого принятия в качестве альтернативы доллару, она будет угрожать монополии центральных банков на деньги.

В ближайшие годы между предпринимателями и новаторами в Силиконовой долине будет протекать большая борьба, которая попытается сохранить биктоин свободным от государственного контроля. Стоит упомянуть, что банки и центральные банки сделают все, что в их силах, чтобы регулировать биткоин.

Переход к среде обмена

Хранилище ценности не может перейти к общепринятому средству обмена (стандартное экономическое определение «денег»), прежде чем оно будет широко оценено. В процессе становления широкой оценки и, следовательно, сохранения ценности, хранилище ценности будет находиться в покупательной способности, создавая альтернативные издержки для отказа от его использования для обмена. Только тогда, когда альтернативные издержки на отказ от сохранения ценности снижаются до приемлемо низкого уровня, хранилище ценности может перейти к тому, чтобы стать общепринятым средством обмена.

Точнее, хранилище ценности будет пригодным только в качестве средства обмена, когда сумма альтернативных издержек и транзакционные издержки за его использование упадут ниже стоимости завершения сделки без него.

В обществе, основанном на бартерах, переход хранилища ценности к средству обмена может произойти даже тогда, когда денежная прибыль увеличивается в покупательной способности, поскольку транзакционные издержки бартерной торговли чрезвычайно высоки. В развитой экономике, где транзакционные издержки низкие, возможно, что зарождающееся и быстро оцениваемое хранилище ценности, такое как биткоин, будет использоваться в качестве средства обмена, хотя и в очень ограниченном объеме. Примером может служить рынок запрещенных наркотиков, где покупатели готовы пожертвовать возможностью использования биткоинов, чтобы свести к минимуму существенный риск покупки наркотиков с использованием фиатной валюты.

Однако существуют значительные институциональные барьеры для зарождающегося хранилища ценности, которые становятся общепринятой средой обмена в развитом обществе. Государства используют налогообложение в качестве мощного средства для защиты своих суверенных денег и вытеснения конкурирующих денежных товаров. Мало того, что суверенные деньги пользуются преимуществом постоянного источника спроса, путем уплаты налогов только в ней, но конкурирующие денежные товары облагаются налогом всякий раз, когда они обмениваются. Этот последний вид налогообложения создает значительные трения для использования хранилища ценности как средства обмена.

Однако государственное препятствование рыночным денежным товарам не является непреодолимым препятствием для их принятия в качестве общепринятой среды обмена. Если вера к суверенным деньгам будет потеряна, то их ценность может разрушиться в процессе, известном как гиперинфляция. Когда суверенные деньги подвергаются процессу гиперинфляции, их стоимость сначала падает против самых ликвидных товаров в обществе, таких как золото или иностранные деньги, такие как доллар США. Когда ликвидные товары не доступны или их предложение ограничено, стоимость денег, подвергнувшиеся процессу гиперинфляции, рухнет на рынке реальных товаров, таких как недвижимость и товары. Архетипический образ гиперинфляции - это пустой продуктовый магазин, поскольку потребители бегут все, пытаясь избавиться от быстро уменьшающейся стоимости денег своего государства.

В конце концов, когда вера у фиатным деньгам полностью потеряется во время гиперинфляции, суверенные деньги больше не будут приниматься кем-либо, и общество перейдет к бартеру или денежная единица будет полностью заменена как средство обмена другой единицей. Примером этого процесса стала замена доллара Зимбабве долларом США. Замена суверенных денег на иностранные затрудняется из-за нехватки иностранных денег и отсутствия банковских учреждений для обеспечения ликвидности.

Возможность легко переводить биткоины через границы государств и отсутствие необходимости в банковской системе делает биткоин идеальным денежным средством для тех, кто стран, которые страдают от гиперинфляции.

В ближайшие годы, поскольку фиатные деньги продолжают следовать своей исторической тенденции к возможной ненужности, биткоин станет все более популярным выбором для того, чтобы делать сбережения. Когда национальные деньги оказываются ненужными и окажутся заменены биткоином, биткоин перейдет из состояния хранилища ценности в этом обществе в общепринятую среду обмена. Даниэль Кравиш придумал термин «гипербиткоинизация», чтобы описать этот процесс.

Подписывайтесь на наш канал CryptoNews, чтобы всегда быть в кусре последних событий из крипто мира!