Банки

УРАЛСИБ Брокер @uralsib_brokerСбербанк

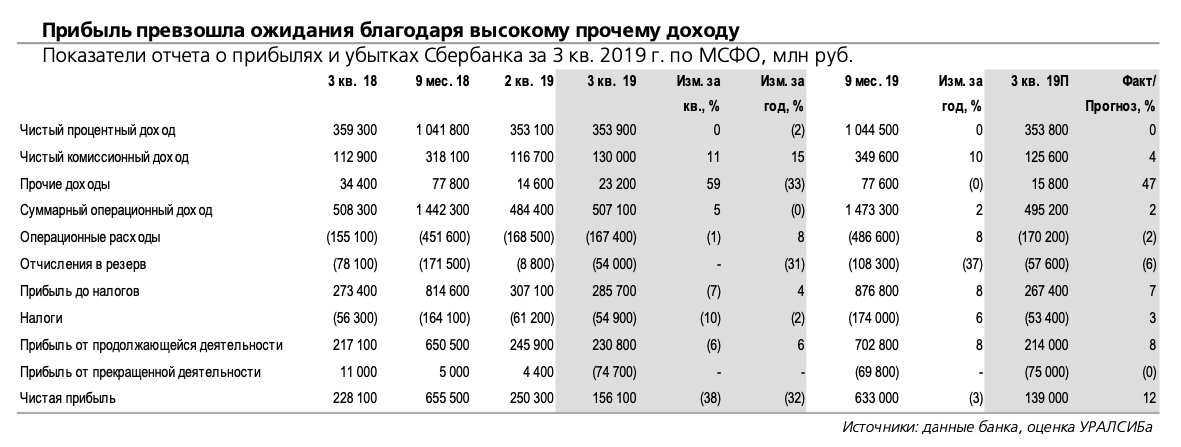

Результаты за 3 кв. 2019 г. по МСФО: двойной эффект от закрытия сделки по продаже Денизбанка

ROAE от продолжающейся деятельности составил 22%. Сбербанк опубликовал финансовые результаты за 3 кв. 2019 г. по МСФО. Чистая прибыль превысила наши ожидания на 12%, консенсус-прогноз – на 9%. Банк закрыл сделку по продаже Денизбанка, отразив, как и ожидалось, двойной эффект. Так, с одной стороны, он зафиксировал убыток в размере 73 млрд руб., что в основном связано с реклассификацией валютной переоценки и переносом ее в отчет о прибылях и убытках. С другой стороны, за счет снижения взвешенных по риску активов достаточность капитала повысилась примерно на 120 б.п. за квартал (чистый эффект от сделки составил 120 б.п., тогда как органический рост капитала был компенсирован органическим ростом активов и эффектом макропруденциальных мер). С учетом сделки ROAE в 3 кв. составил 15%, ROAE по продолжающейся деятельности был равен 22% против 24% во 2 кв. Основной причиной превышения прогнозов по прибыли был более высокий, чем ожидалось, прочий доход (примерно на 50% выше прогнозов, приблизительно половина этого дохода пришлась на переоценку ценных бумаг), но также банк показал чистые комиссии на 2% выше консенсус-прогноза и на 4% выше нашей оценки, а операционные расходы оказались на 2% ниже ожиданий. Рост чистых комиссий год к году ускорился до 13% в 3 кв. с 8% во 2 кв. (с поправкой на разовые факторы), по итогам года менеджмент ждет их увеличения на 11–15%, что предполагает еще некоторое ускорение в 4 кв. Соотношение Расходы/Доходы в 3 кв. снизилось до 33% с 34,8% во 2 кв., рост расходов год к году составил 8%, опередив инфляцию в том числе из-за двойной индексации зарплат, которая пришлась на этот период; с поправкой на данный эффект рост составил бы 6% год к году, а соотношение Расходы/Доходы – 32,2%.

Все годовые прогнозы остаются в силе. ЧПМ снизилась на 5 б.п. за квартал, как мы и ожидали (или на 10 б.п. по скорректированной методологии банка). Доходность корпоративных кредитов за квартал снизилась на 50 б.п. (в том числе из-за разового эффекта реструктуризации нескольких кредитов), по розничным – на 10 б.п., на те же 10 б.п. снизилась агрегированная стоимость средств клиентов, в целом стоимость фондирования стала ниже на 20 б.п. Менеджмент сохранил все годовые прогнозы в силе, в том числе они предполагают рост ЧПМ в 4 кв. минимум на 10 б.п.; также менеджмент указал, что без реструктуризации ЧПМ была бы выше квартал к кварталу. Корпоративные кредиты за месяц прибавили 1,7% за квартал (и остались в минусе на 5,4% с начала года), розничные – 5% (и 13,1% с начала года). Стоимость риска оказалась на уровне наших ожиданий – 1,1% (консенсус-прогноз был ближе к 1%), по итогам года банк по-прежнему ждет 1–1,1%, что предполагает рост показателя в 4 кв. Доля обесцененных кредитов выросла на 10 б.п. за квартал до 7,9%, а доля 90-дневной просрочки – на 40 б.п. до 4,4%. Руководство отмечает ухудшение риск- профиля по отдельным сегментам клиентов в потребкредитовании, при этом указывая, что банк скорректировал свою модель, чтобы учесть эти изменения.

Банк заплатит 50% прибыли в виде дивидендов в следующем году. Достаточность капитала 1-го уровня в 3 кв. выросла до 13,5%, причем тот эффект (60 б.п.) от применения макропруденциальных мер, о котором менеджмент говорил скорее применительно к 4 кв., уже был частично (40 б.п.) реализован в 3 кв., то есть давление на показатель в 4 кв. составит около 20 б.п. Банк прогнозирует сохранение показателя выше 13% на конец года (мы моделируем 13,1%). Это превышает пороговые 12,5%, которые банк определил, как уровень отсечки для выплаты 50-процентных дивидендов по итогам года, и руководство подтверждает намерение банка довести выплаты до этого значения. Исходя из нашей текущей оценки годовой прибыли, дивидендная доходность обыкновенных акций сейчас составляет около 7%, привилегированных – 7,8%. 11 декабря банк проведет день аналитика, где, по всей видимости, обнародует прогнозы на следующий год, а также более подробно расскажет о развитии экосистемы. Касательно сделки с Mail.ru менеджмент на данном этапе отказался от комментариев, упомянув лишь, что не собирается становиться мажоритарным акционером.