Банки

УРАЛСИБ Брокер @uralsib_brokerВТБ

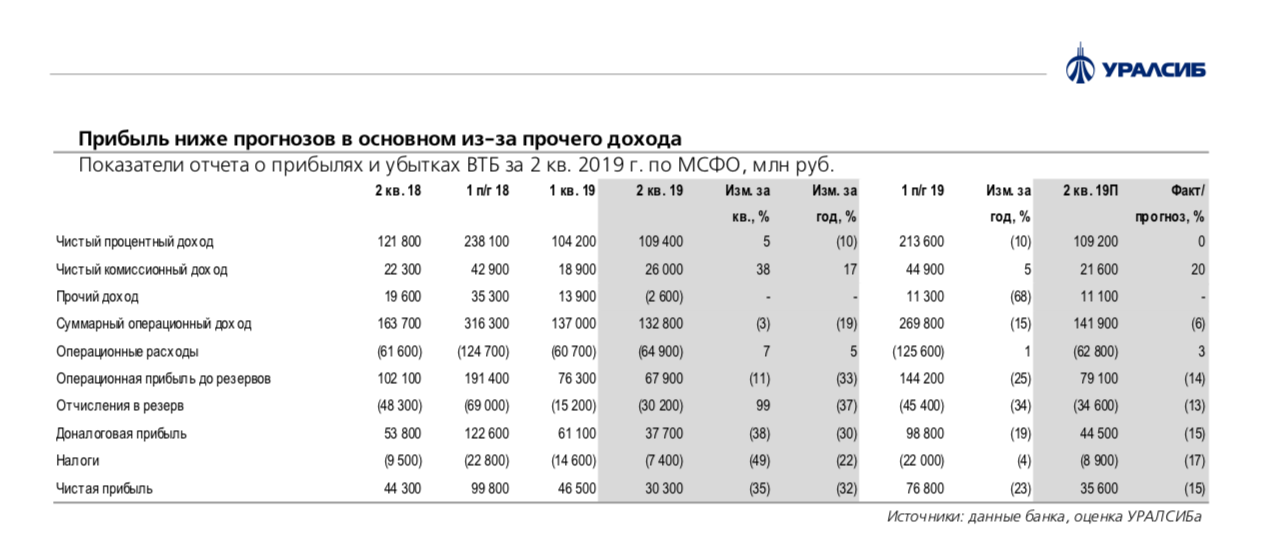

Результаты за 2 кв. 2019 г. по МСФО: слабый квартал для прибыли, 2 п/г ожидается более сильным

Убыток от валютной переоценки отчасти объясняется переоценкой «вечного» долга. ВТБ вчера опубликовал отчетность за 2 кв. 2019 г. по МСФО, отразив чистую прибыль на 15% ниже нашего и на 20% – консенсусного прогнозов. В первую очередь это связано с прочими доходами/расходами: по этой статье группа показала совокупный убыток 2,6 млрд руб., тогда как мы ждали прибыль в размере 11 млрд руб., рынок – 13,5 млрд руб. Одной из причин является убыток от валютной переоценки – менеджмент пояснил, что негативный результат банка при укреплении рубля связан в том числе с правилами учета бессрочного валютного долга, это неденежная позиция и ее нельзя захеджировать (но эта переоценка компенсируется на уровне капитала). В то же время ЧПД совпал с нашими и рыночными ожиданиями, ЧПМ, по словам руководства, прошла дно в марте–апреле, за квартал она выросла на 10 б.п. (мы ждали плюс 5 б.п.) до 3,3%. Менеджмент рассчитывает, что во 2 п/г динамика маржи будет сильнее, и по итогам года банк все еще сможет показать таргетируемый уровень в 3,5%. После июня, по словам руководства, стоимость фондирования перешла к снижению, тогда как со стороны активов основной вклад может внести ускоренный рост розницы и опережающий рост рублевых кредитов относительно валютных. Кроме того, нельзя исключать некоторое увеличение доходности потребительских кредитов с введением коэффициентов ПДН. В чистых комиссиях ВТБ существенно превзошел ожидания (наши – на 20%, рыночные – на 9%), но частично это должно быть связано с изменением учета программы лояльности. С поправкой на изменение структуры группы год к году чистые комиссии увеличились на 9% по итогам шести месяцев, а во 2 п/г, по мнению менеджмента, можно ожидать двузначного роста в том числе за счет реформирования программы лояльности.

Органический рост расходов год к году составил 15%. Расходы превысили нашу оценку и консенсус-прогноз на 3%, год к году с поправкой на периметр консолидации их рост составил 22% (из них 7% обусловлены эффектом от последних приобретений банков). Менеджмент еще раз подчеркнул, что на 2019–2022 гг. стоит стратегическая задача держать средний рост расходов в пределах инфляции, но 2019–2020 гг. являются периодом активного инвестирования, тогда как позднее группа должна постепенно свести рост расходов на нет. Стоимость риска во 2 кв. составила 1,1%, чуть ниже наших (1,2%) и рыночных (1,3%) прогнозов. Руководство отметило, что уровень этого показателя отражает более- менее благоприятную для качества активов конъюнктуру, которая должна сохраниться до конца года. Корпоративные кредиты прибавили за квартал 2,5%, розничные – 4,2%. ВТБ оставил в силе годовой прогноз по росту корпоративного портфеля примерно на 5%, тогда как для розницы прогноз по сектору был повышен с 15–17% до примерно 20%, банк же по-прежнему стремится показать темпы роста выше рынка. Достаточность капитала 1-го уровня снизилась на 30 б.п. за квартал (в том числе из-за выплаты дивидендов) до 12%.

Годовой прогноз по прибыли подтвержден, как и дивидендные выплаты на уровне 50% по итогам 2019 г. Менеджмент оставил неизменными остальные прогнозы на год и по-прежнему закладывает стоимость риска 1,2%, расходы/доходы 40% и чистую прибыль 200 млрд руб. Учитывая, что ВТБ за 1 п/г заработал чуть меньше 40% указанной суммы, это предполагает намного более сильное 2 п/г. Судя по комментариям руководства, этому будет способствовать активный рост розницы, восстановление ЧПМ, ускорение роста чистых комиссий и контроль над расходами, а также закрытие ряда сделок в сегменте IB, что повысит прочий доход (сюда, по всей видимости, может входить продажа доли в Tele2 Ростелекому). Менеджмент еще раз подтвердил намерение выплатить 50% чистой прибыли по итогам 2019 г., указав при этом, что банк будет поддерживать довольно небольшой запас по показателю Н20 над целевым уровнем в 11,5%. При сохранении принципа распределения дивидендов между обычными и привилегированными акциями дивидендная доходность для обыкновенных бумаг сейчас составляет 9,9%. Мы полагаем, что комментарии, в которых отмечаются позитивные тренды во 2 п/г, частично снизят давление на котировки.