Банки

УРАЛСИБ Брокер @uralsib_brokerТинькофф Банк

Результаты за 4 кв. 2018 г. по МСФО: бизнес продолжает расти

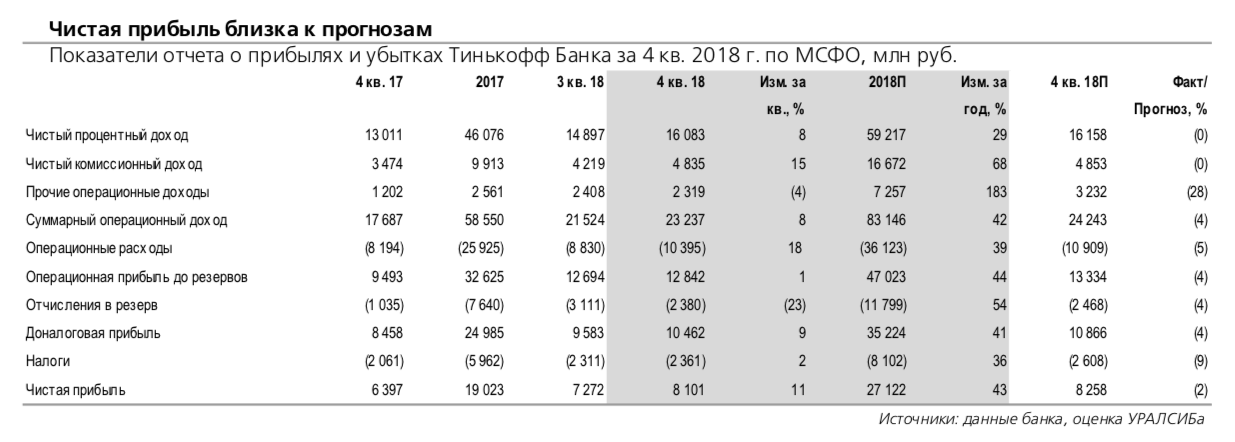

Квартальный ROAE остался около 80%. Тинькофф Банк вчера опубликовал отчетность за 4 кв. 2018 г. по МСФО. Чистая прибыль оказалась недалеко от прогнозов: ниже нашей оценки на 2% и выше консенсус прогноза на 3%. ROAE за квартал составил 81%, за год – около 75%. Основной доход совпал с нашими ожиданиями, чистый процентный доход превысил рыночные ожидания на 2%. ЧПМ снизилась за квартал на 120 б.п. до 21,8% (мы ждали 22%, рынок – 20,6%), при этом продолжила снижаться как доходность активов (минус 90 б.п. за квартал для валовой доходности), так и стоимость фондирования (минус 20 б.п. за квартал). Чистые комиссии совпали с нашим прогнозом, увеличившись за весь год на 68%. Прочие доходы не дотянули до нашей оценки и немного сократились за квартал, в частности, на 8% за квартал снизились чистые страховые комиссии. По словам руководства, в части страхования квартал был непоказательным из-за технических причин, и банк нацелен удвоить страховые премии в текущем году. Операционные расходы были ниже нашей оценки на 5%, но выше консенсусной на 4%, за весь год их рост составил 39% (операционный доход при этом вырос на 42%), а соотношение Расходы/Доходы составило 43,4% против 44,3% за 2017 г. У менеджмента нет четкой цели по этому показателю, однако общим направлением должно быть его снижение ближе к 40%.

Стоимость риска составила всего 4,3%. Кредитный портфель вырос примерно на 14% за квартал, как мы и ожидали (рынок закладывал около 10%), при этом кредитные карты прибавили 4,8%, кредиты наличными – 47% (сейчас это примерно 15% от общего портфеля), кредиты POS – 60% (7% от портфеля), недавно появившиеся автокредиты увеличились более чем вдвое, также банк указал новую категорию – обеспеченные кредиты. Стоимость риска составила 4,3% в 4 кв., тогда как мы ожидали 4,5%, а рынок – 5,5%. По итогам года показатель составил 6% против изначально планировавшихся 7%. Менеджмент пояснил, что дававшаяся ранее оценка среднесрочной нормализованной стоимости риска на уровне 10% была основана на том, что портфель преимущественно состоит из кредитных карт, тогда как сейчас структура меняется в сторону продуктов с более низким риском. Доля просрочки сократилась на 140 б.п. за квартал до 9,4% за счет категории кредитов в суде, коэффициент покрытия остался чуть выше 160%.

Менеджмент дал оптимистичный прогноз на текущий год. По итогам 4 кв. банк выплатит дивиденды в размере 0,32 долл./ГДР, то есть доходность составит порядка 1,6% (близко к нашим ожиданиям). С 1 апреля вступает в силу обновленная политика, согласно которой банк таргетирует выплату на уровне до 30% квартальной прибыли. В первую очередь это обусловлено повышением коэффициентов риска по потребкредитам (с 1 апреля), которое, по словам менеджмента, обойдется банку примерно в 1 п.п. достаточности капитала. После выплаты дивидендов в январе Н1.1 (на 1 февраля) равнялся 7,9%, Н1.2 – 11,3%, Н1.0 – 13,4%, для капитала 1-го уровня это предполагает снижение на 150– 190 б.п. за месяц, однако у банка есть еще неаудированная прибыль, которая должна при учете в капитале 1-го уровня увеличить коэффициенты примерно на 2 п.п. На конец года руководство планирует коэффициент Н1.1 около 8%. Также на 2019 г. менеджмент дал прогноз по чистой прибыли минимум 35 млрд руб., что предполагает рост год к году примерно на 30% (мы исходили из роста приблизительно на 20%), по увеличению чистых кредитов на 40% (то есть на уровне 2018 г., тогда как мы закладывали замедление до 20%), стоимость риска 6–7% (мы предполагали 8%) и стоимость фондирования также 6–7% (то есть относительно стабильное значение относительно 2018 г.). По нашему мнению, представленный прогноз на 2019 г. может оказать поддержку котировкам, хотя в среднесрочной перспективе рыночная конъюнктура может оставаться не самой благоприятной для банковских акций.