АСК НДС-2

Про АСК НДС-2.

Наиболее актуальным в настоящий момент является проведение проверок по налогу на добавленную стоимость. Внедрение системы АСК НДС-2 позволило во многом автоматизировать труд инспекторов.

Программный комплекс в автоматическом режиме отслеживает расхождения по НДС у налогоплательщиков, и инспекторам остается лишь работать с недобросовестными компаниями. Теперь они не тратят время на выявление таких расхождений вручную.

В процессе проверки по НДС инспекторы выявляют компанию-выгодоприобретателя и проводят основной объем работы именно с ней, побуждая самостоятельно уточнить налоговые обязательства и отказаться от использования схем минимизации НДС. Также в тренде проверок находятся взаимоотношения с иностранными структурами, так называемыми компаниями-кондуитами. ФНС сейчас уделяет им особое внимание.

По данной категории проверок за последнее время сформирована значительная судебная практика в пользу налоговых органов. Это позволяет исключить использование института соглашений об избежании двойного налогообложения в качестве инструмента минимизации налогов.

Также внимательно проверяют бизнес, где используют схему минимизации налогообложения через дробление и применение специальных налоговых режимов. В данной категории проверок у ФНС также наработаны значительный опыт и обширная судебная практика, что позволяет эффективно пресекать такие схемы.

Три группы налогового риска: узнайте свою

ФНС России впервые рассказала о том, по какому принципу работает автоматизированная система контроля НДС-2. Ранее программа делила по группам налогового риска конкретные декларации, теперь в расчет идут также общие сведения о плательщике. Какой цвет будет присвоен вашей компании — красный, желтый или зеленый?

Автоматизированная система контроля за возмещением НДС (АСК НДС) с 2013 г. помогает инспекторам отслеживать недобросовестных плательщиков. В ней хранятся счета-фактуры, декларации по НДС, информация о сделках — вся налоговая история компаний. По этим данным система выявляет разрывы в цепочках сделок и указывает на плательщиков, которые необоснованно предъявляют суммы налога к возмещению.

В начале 2015 г. введено в действие обновление к системе — программное обеспечение АСК НДС-2. В письме от 03.06.2016 № ЕД-4-15/9933@ ФНС России рассказала, что поменялось.

Ранее АСК НДС автоматически распределяла по уровню риска декларации, в которых заявлено возмещение налога из бюджета. Группа с высоким и средним налоговым риском получала особое внимание инспекторов.

После обновления система АСК НДС-2 выявляет компании, отвечающие признакам фиктивных, а затем уже определяет нарушения в декларациях и фактических получателей налоговой выгоды.

Группы налогового риска

Группа 1. Высокий налоговый риск — красный цвет

В эту группу попадают компании, которые хотят получить необоснованную налоговую выгоду. Программа использует такие критерии:

-отсутствие достаточных ресурсов (активов). Предмет оценки — численность сотрудников, информация об имуществе, активах организации, показатели финансово-хозяйственной деятельности;

-налогоплательщик не исполняет налоговые обязательства либо исполняет их в минимальных размерах. Это случаи, когда плательщик не сдает декларации, нарушает налоговое законодательство или соблюдает его только формально.

Группа 2. Низкий налоговый риск — зеленый цвет

В безопасную группу попадают компании, которые:

-ведут реальную финансово-хозяйственную деятельность;

-своевременно и в полном объеме исполняют налоговые обязательства;

-обладают соответствующими ресурсами (активами).

Группа 3. Средний налоговый риск — желтый цвет

В эту группу попадают те, кого система не пометила ни красным, ни зеленым цветом. В публичных выступлениях представители налоговой службы отмечали, что для определения риска есть 84 критерия. Причем алгоритмы закрыты и постоянно совершенствуются.

Работа с однодневками.

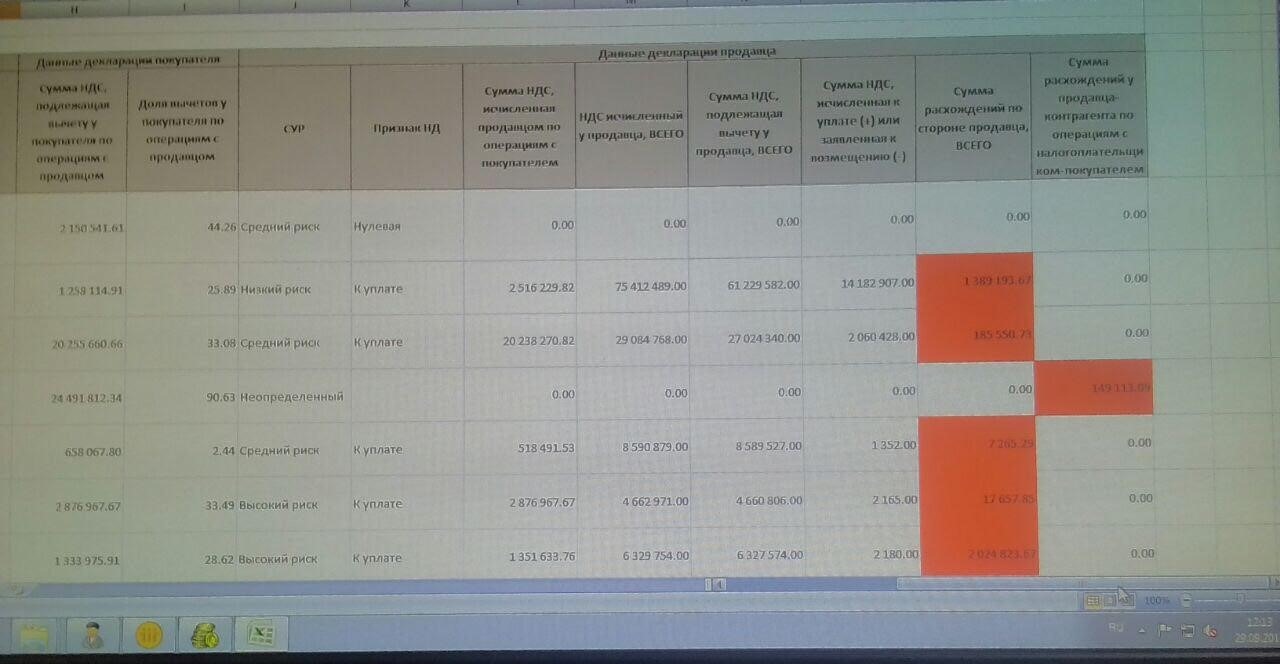

С помощью АСК НДС-2 налоговые органы в автоматическом режиме выявляют все разрывы в исчислении НДС. Основное назначение системы — проверить, зеркально ли отражены сведения о счетах-фактурах в декларациях покупателя и поставщика.

По сути, идет виртуальная встречная проверка плательщика и его контрагентов. Хотя само по себе расхождение не говорит о налоговом правонарушении, факт поставки должны подтверждать и другие письменные доказательства.

На основе данных АСК НДС-2 налогоплательщикам отказывают в вычетах НДС в рамках камеральных проверок в соответствии со статьей 88 НК РФ (постановления АС Московского округа от 07.06.2017 № А40-172067/16-75-1513, АС Поволжского округа от 24.05.2017 № Ф06-19581/2017, Шестнадцатого ААС от 23.08.2017 № А25-1925/2016).

Решение.

В связи с негативной практикой в Арбитражных судах и доначислением со стороны налоговых Инспекций (нередко, когда по белым контрагентам) соответственно создаётся спрос на превентивные инструменты. Такие есть. Самое простое, это получить выгрузку по связям компании из АСК НДС-2, так называемое дерево АСК НДС-2. Как правило дерево АСК НДС-2 выгружается по 5-6 колено. Формат выгрузки Excel, либо фото с экрана. В выгрузке будут присутствовать контрагенты помеченные красным цветом. Получив информацию вы сможете принять меры по снижению риска претензий со стороны налоговых органов. Если есть разрывы в цепочке по АСК НДС-2 необходимо подтвердить, что Вашей организацией были выполнены необходимые мероприятия по проверке контрагентов, это поможет сформировать ответы на требования по встречным проверкам согласно ст. 93.1 НК РФ и т.д.

Удачи.