Apple

Портфель-ПортфеличВ ноябре 2018 на рынке после долго роста случилась коррекция, да такая, что большинство компании S&P500 сбросили с себя по 10-15% за месяц, а до конца 2018 осиротели на 30% в среднем.

Это был удачный момент для захода на рынок, можно сказать что тотальная распродажа, и я закупился. Так как причина падений имела мало общего с финансовыми показателями (некоторые тех. компании отрапортовали спад в прогнозе продаж, последовал снежный ком из паники и последующих продаж, вывод средств из пенс. фондов, портфели которых состояли из S&P500).

В общем, я закупился Эппл впрок, не влезая в подробности и фин. показатели. Тем не менее, уже на берегу мне было известно что много лет Эппл показывает стабильный рост, хоть конкурентноспособность продукта уже не так.

В этом риде я кратко разберу компанию по методологии из книги Мэри Баффет "Баффетология" — лаконично и так, как знающие называют "лайтовый разбор".

Разбор

"Баффетология" Мэри Баффет это 9 фундаментальных вопросов к операционной деятельности компании плюс щепотка собственных мыслей, к которым можно найти конструктивный аргумент.

Итак:

- Обладает ли бизнес потребительской мопонолией?

У Эппл очевидная потребительская монополия. То есть продукт, без которого невозможно представить рынок смартфонов. Тем не менее, Эппл не является лидером рынка, устойчиво занимая долю с 15-20% от всей индустрии как ПО, так и продажи телефонов (прежде всего телефонов).

Эппл прекрасно понимает свой сегмент рынка — премиум девайсы, где из прямых конкурентов у компании были разве что Sony, Samsung на протяжении последних лет 5. Сейчас это, в основном китайцы Huawei, Xiaomi, Meizu.

Из последнего смущает то, что все продукты компании немного "подвисли". Технологии в мобильной индустрии уже не развиваются так быстро как прежде, и делать прорывной продукт тяжелее. Техническая разница в характеристиках среди смартфонов последнего выпуска ничтожна, у всех одинаково мощные камеры, процессоры и оболочка. Конкурентное отличие лишь в операционной системе, на которой тот или иной телефон сейчас работает. ОС — именно то поле, в котором двигается Эппл. Раз уж нельзя обогнать остальных с технической стороны. лучше развивать программную оболочку и сервисы, удерживая лояльность клиентов.

При этом, Эппл тратит значительные средства на сомнительный проекты: новый кампус и вольная политика в сторону всего что не является iOS и iphone. Ну и субъективно, с точки зрения юзабилити, качество софта падает — каждый новый раз компания натыкается на те же грабли с сырой ОС, недоработками в продуктах, утечками информации и тп и тд.

Итого, есть ли у Эппл потребительская монополия? Безусловно, но с оговорками. Из года в год Эппл теряет "инновационность" своих девайсов, но следует правильной стратегии: фокусируется на одном сегменте и на операционной оболочке.

2. Вы понимаете, как компания зарабатывает деньги? Прибыли устойчивы и растут?

Второй вопрос Мэри Баффет направлен к прибылям. Тут мы смотрим статистику прибылей за 10 лет через финбокс:

Если посмотреть на размер чистой прибыли по годам, мы видим ежегодный прирост около 20%. В принципе, на этом обзор можно было бы и заканчивать обзор, цифры говорят более чем ярко.

3. Что с долгами?

Тут Мэри приводит важное условие: компания не имеет обязательств и долгов ЛИБО не более годового размера чистой прибыли; исключение где большой долг допустим — слияние с другой потребительской монополией.

Смотрим на долги. Растут в геометрической прогресси:

А вот за 10 лет.

В целом, долги растут от 15%-30% каждый год что не есть хорошо. И да, пожалуй, самое важное, размер долгов в более 4 раз превышает размер годовой чистой прибыли.

Суть условия Баффета "размер долга не должен быть более размера годовой чистой прибыли" легко объясняется логически. Если у компании долг в годовую прибыль, она может от него избавиться, потратив средства на погашение, а не на инвестиции. Один год простоя не скажется критически на деятельности компании (конечно, все зависит от сферы деятельности), а вот 5 лет это уже совсем иная история.

4. Что с прибылью / прибылью на акцию?

Устойчивы ли? Растут ли?

Прибыль на акцию считаем так:

Сначала делим прибыль на количество акций. Получаем прибыль с одной акции (сокращение EPS, Earnings per share). Затем прибыль с одной акции делим на цену акции = получаем доходность.

Финбокс уже все за меня посчитал EPS, смотрим:

Доходность будет составлять 6% при текущей цене за акцию (на момент написания цена за акцию составляла 198$).

Данный инструмент доходности хорош прежде всего тем, что позволяет определить, насколько текущая цена акции оправдана для входа в бумагу. К примеру, при цене акции в 220$ (на её пике перед падением в октябре), доходность будет уже ниже, около 5%.

5. Высокая ли рентабельность акционерного капитала?

(Акционерным, или собственным капиталом называют стоимость всех активов за вычетом выплат по всем обязательствам)

Средняя доходность собственного капитала американских компаний за последние сорок лет составляла около 12% годовых. Это значит, что среднегодовая чистая прибыль среднего американского предприятия составляет 12% от суммы его акционерного капитала.

Про любую доходность капитала, превышающую 12%, можно сказать, что она выше средней. Если она меньше 12%, то ниже средней. А то, что ниже среднего, вам не нужно.

Рентабельность акционерного капитала обзывается через сокращение ROE (Return on Equity)

Для Apple, рентабельность а.к. у нас такая:

ROE у Эппл высокое, что довольно типично для технологических компаний.

6. Удерживает ли прибыль для реинвестирования или платит акционерам дивиденды? Имеет ли возможность реинвестировать прибыль во что-то иное кроме выплаты дивидендов?

Эппл платит дивиденды в среднем по рынку, с доходностью 1.41%. Хорошо ли это? Высокая дивидендная доходность — это не всегда хорошо. Компания может тратить прибыль на дивиденды или вкладывать ее в развитие. Если совет директоров рекомендует акционерам утвердить высокие дивиденды, это может означать, что менеджмент не знает, как дальше развивать бизнес. И наоборот, если компания тратит всю прибыль на развитие, возможно в будущем она благодаря этому сможет платить высокие дивиденды.

7. Насколько много средств компания тратит на поддержание текущих операций и баланса на рынке?

Из Баффетологии: "Если компания имеет 1 миллион прибылей в год и удерживает все до последнего цента, но каждые два года вынуждена тратить 2 миллиона долларов на замену оборудования и прочих средств производства, то получается, что компания не зарабатывает денег вовсе — ей лишь удается сводить концы с концами.

Иными словами — удается ли компании зарабатывать, не откладывая средства на амортизацию или поддержания производства?"

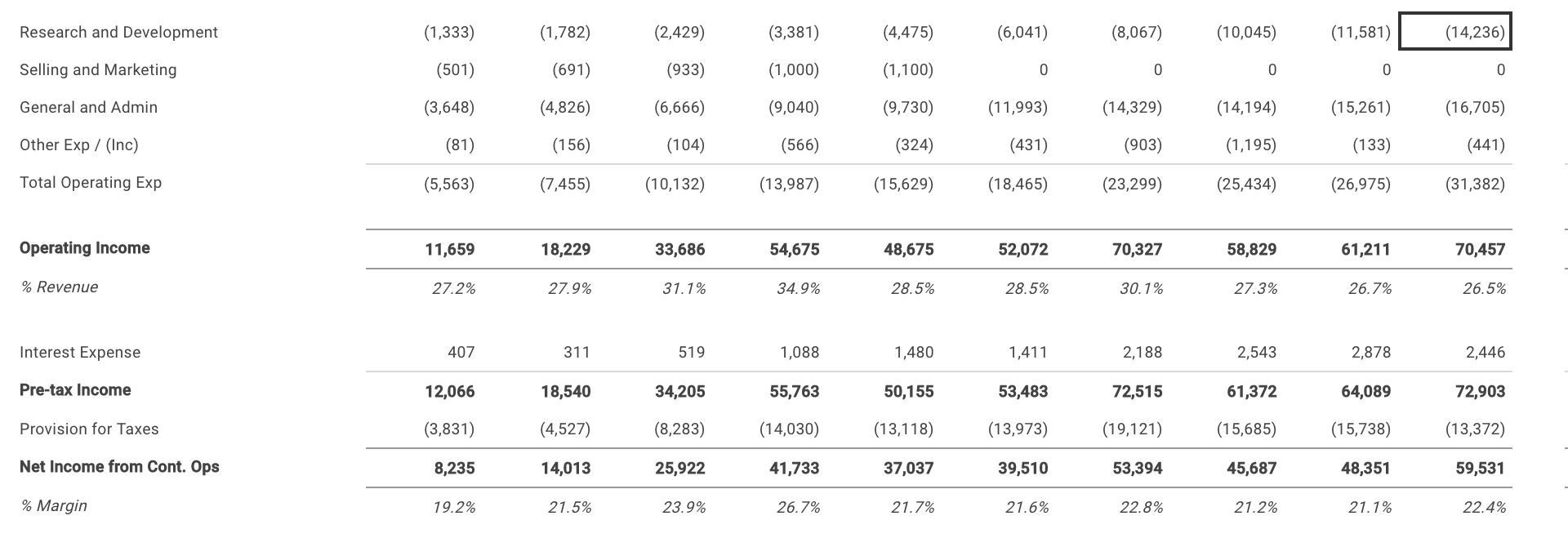

Большую часть средств компания тратит не на оборудование, а все таки на R&D (Research and Development) а также постоянный апгрейд внутренней оболочки устройств. Делает это Эппл как правило через покупку стартапов той технологии, которую хочет внедрить в следующую модель айфонов.

Графа Research and Development довольно значительна

8. Имеет ли компания возможность регулировать цены?

Или, имеет ли компания возможность повышать цены, подстраиваясь под инфляцию и не рискуя при этом потерять клиентов?

Эппл чувствуется себя очень хорошо, особенно в сегменте дорогих телефонов. Новая линейка Iphone X/Xs тому доказательство.

Что-то похожее демострирует статиста. При себестоимости близкой к другим моделям, iphone X позволяет компании выйти в высокую прибыльность.

9. Повышает ли нераспределенная прибыль рыночную стоимость компании?

Судя по результатам 10 последних лет, размер нераспределенной прибыли незначительно уменьшился. Какие-то долгоидущие выводы на эту тему я сказать пока не могу.

Вывод?

Эппл слегка дрейфует на рынке появивишихся конкурентов из Китая, но в целом держится довольно устойчиво, даже несмотря на слабо обоснованные инвест. проекты типа нового кампуса, слабых продаж моделей Iphone XR. Однако, все четче видно, что конкурентое преимущество Эппл последних лет, технологии и собственно iphone, утеряно. Теперь это iOS и все сопутствующие сервисы. Всё же, Эппл это хорошая бумага с перспективой роста.